La maquinaria mediática así como los intereses inherentes a determinados participantes en los mercados de valores suelen ir orientados a incidir en la opinión inversora, generar masa crítica así como positivas actitudes y decisiones de inversión.

En las últimas semanas, los mercados financieros disfrutan de un clima en general positivo, envidiable considerando que hace tan sólo medio año la coyuntura era absolutamente caótica.

El comportamiento de los inversores tras la campaña de «buen clima» se está manifestando notoriamente, con una perspectiva inversora declaradamente optimista y «alcista» para el futuro.

Las razones para el optimismo son contundentes en apariencia. La renta fija ofrece rentabilidades reales negativas y no refleja en modo alguno el riesgo (gentileza de las autoridades y la política de Represión Financiera) de manera que los ahorradores se ven obligados a buscar rentabilidad en otros mercados, exponiéndose al riesgo.

La reducción de posiciones en renta fija genera un fuerte factor de demanda en otras áreas de inversión y particularmente en la renta variable, ¿rotación?. Quizá aunque no tanto en metales preciosos, después de que el Oro ha subido los pasados 12 años consecutivamente. Tampoco en el mercado inmobiliario, quizá afectado por la escasez de crédito y de perspectivas a futuro.

La bolsa se presenta como el canal obligado de inversión, por defecto o eliminación, idea que se convierte en recomendación directa animada por numerosos informes detallando posibilidades a futuro, en su mayoría seriamente sesgadas.

La decisión manipuladora de las autoridades es probablemente el motivo base que ha impedido limpiar el sistema adecuadamente y fruto de la cual, las economías avanzan como zombis y en constante cercanía con el desastre.

Las autoridades manipulan los mercados financieros buscando efecto riqueza, fluidez del dinero, mejora de expectativas, inversión, etc… que se trasladen posteriormente a la economía real.

Siempre se ha dicho que pueden llevar el caballo al río pero no le obligar a beber. A pesar de los enormes esfuerzos aún no se están consiguiendo los objetivos. Motivo suficiente para esperar mayor manipulación y encarecimiento adicional de los precios bursátiles, ¿o no?.

La velocidad de circulación del dinero permanece estancada en niveles ínfimos mientras el proceso de desapalancamiento continua su lento curso. Las economías presentan un ritmo de crecimiento bajo, aún negativo en algunos casos, y con síntomas generalizados de debilidad intrínseca preocupantes.

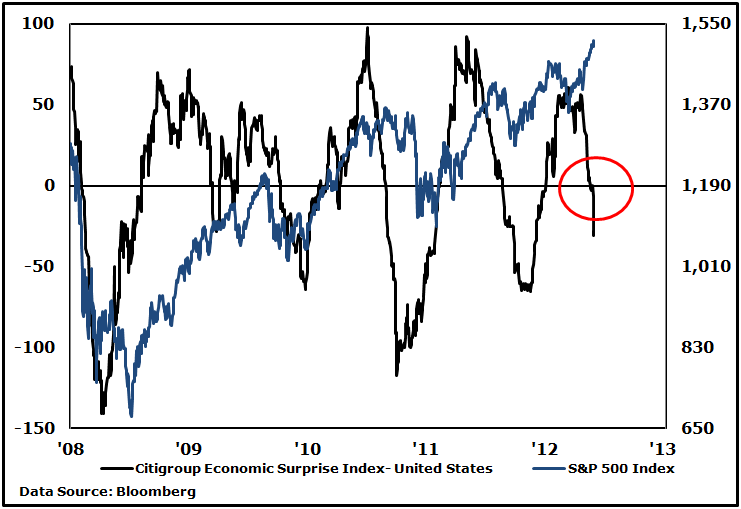

CITI ECONOMIC SURPRISE INDEX

Las autoridades contraatacan la debilidad económica echando más leña al fuego. La FED con un QEterno, el BOJ se suma al doble o nada en la expansión super-cuantitativa iniciada hace casi 30 años y el BCE intenta reducir balance o preparando munición para actuar cuando sea oportuno (la fuerte subida del Euro retrae aún más el flojo crecimiento económico de la Eurozona).

Los mercados acarician zonas de máximos de 5 años, con valoraciones infinitamente mejores que entonces aunque bajo ningún concepto se deben considerar baratos, especialmente después de las enérgicas subidas en las cotizaciones de las últimas semanas.

Las cotizaciones suben mientras que la expectativa de beneficios empresariales para el 2013 es muy ambiciosa (+9%) pero realmente difícil de alcanzar. La norma en los últimos meses es curiosamente inversa, de reducción a la baja de beneficios y expectativas.

La rentabilidad por dividendo de, por ejemplo, la deuda 10 años USA y el SP500 es muy similar, del 2- 2.5%, en un mercado cuyos parámetros de riesgo han sido arrestados por las autoridades ante el rotundo estancamiento económico y el cambio de ciclo -a bajista- iniciado hace un año en la marcha de beneficios empresariales.

El PIB USA se forma aproximadamente por aportaciones del 70% Consumo, 13% Inversión, 22% Gobierno y -5% Exterior. El mero hecho de la rebaja del gasto del gobierno en el cuarto trimestre 2012, ha provocado un PIB negativo.

Prueba de que sin gasto del gobierno no hay crecimiento… pero el gasto del gobierno no es inversión productiva, no produce sino más deuda. Ante esta tesitura es francamente complicado alcanzar un acuerdo sobre el famoso precipicio fiscal especialmente en lo referido a la merma necesaria hecha efectiva en el gasto del gobierno, sería una invitación consentida a la recesión económica.

SP500, mensual.

El «esperado» alza de las cotizaciones bursátiles por el denominado efecto rotación no es más que otro maquillaje cosmético esparcido mediáticamente para argumentar la posible manipulación adicional y eventuales subidas del mercado. Vean la gran mentira de la gran rotación