El gobernador del Banco de Inglaterra hasta finales de 2012, Sr. Mervin king, siempre intentó defender el riesgo moral frente al ciego favoritismo traslucido en el comportamiento de las autoridades desde el estallido de la crisis.

Los propios banqueros no han estado de acuerdo con la línea de pensamiento del Sr King, especialmente después de que el pasado año afirmara que «market discipline can’t apply to everyone except banks», en directa alusión a la injusticia que representan las prebendas de toda clase concedidas a la banca frente al sufrimiento económico del resto de la sociedad.

A pesar de ser duramente criticado, continúa defendiendo sus principios, ahora incluso con cierta sorna en cuanto a la actuación de los Bancos Centrales, calificada indirectamente como un círculo adictivo-vicioso: «Monetary policy works, at least in part, by providing incentives to households and businesses to bring forward spending from the future to the present. But that reduces spending plans tomorrow. And when tomorrow arrives, an even larger stimulus is required to bring forward yet more spending from the future. As time passes, larger and larger doses of stimulus are required.»

Son ideas compartidas por ilustres pensadores económicos, el escrito del viernes citaba algún ejemplo, pero la economía planificada desde los Bancos Centrales sigue su rumbo. Tiene que seguir en ese rumbo después de haber atravesado ya la línea de no retorno; reconocer fracaso o deshacer lo andado causaría una depresión inmediata. Hay que desear la mejor suerte al mago Bernanke, de perdidos al río.

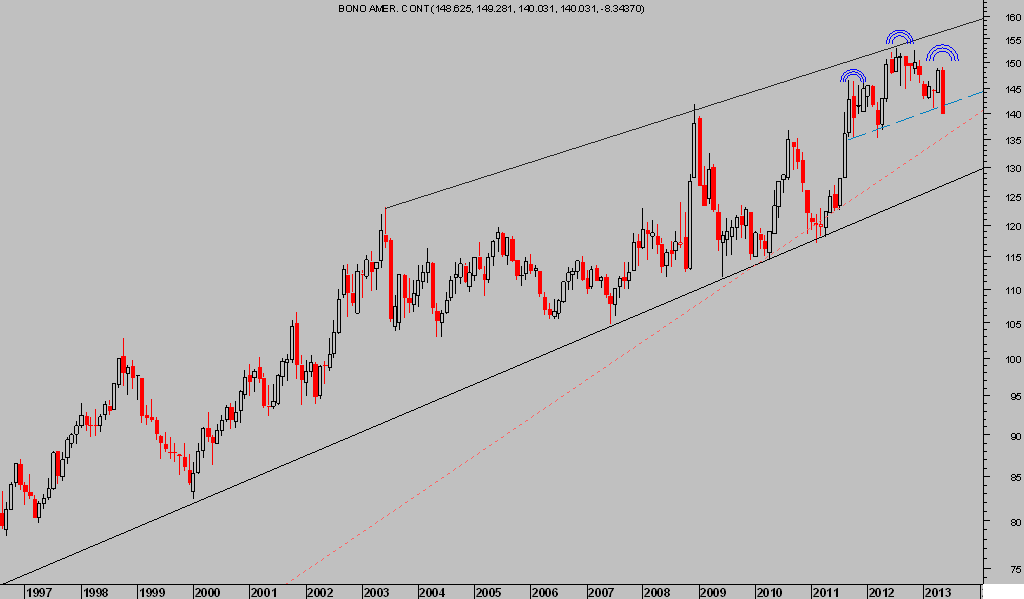

Los inversores en renta fija deben medir la ventaja de una escalada en las rentabilidades de los bonos contra el riesgo de que la subida pueda enmarcarse dentro de un proceso de subidas de largo plazo que pudiera erosionar el principal. Difícil cuestión que, en principio y debido a la simpleza llena de aristas expresada en el párrafo anterior, cabría aclarar calificar de innecesaria. Pero nada es sencillo.

Los tipos de interés efectivamente están subiendo desde los mínimos del pasado verano, positivizando más la curva y aportando, si cabe, mayor margen de beneficios a la banca.

T-BOND Mensual

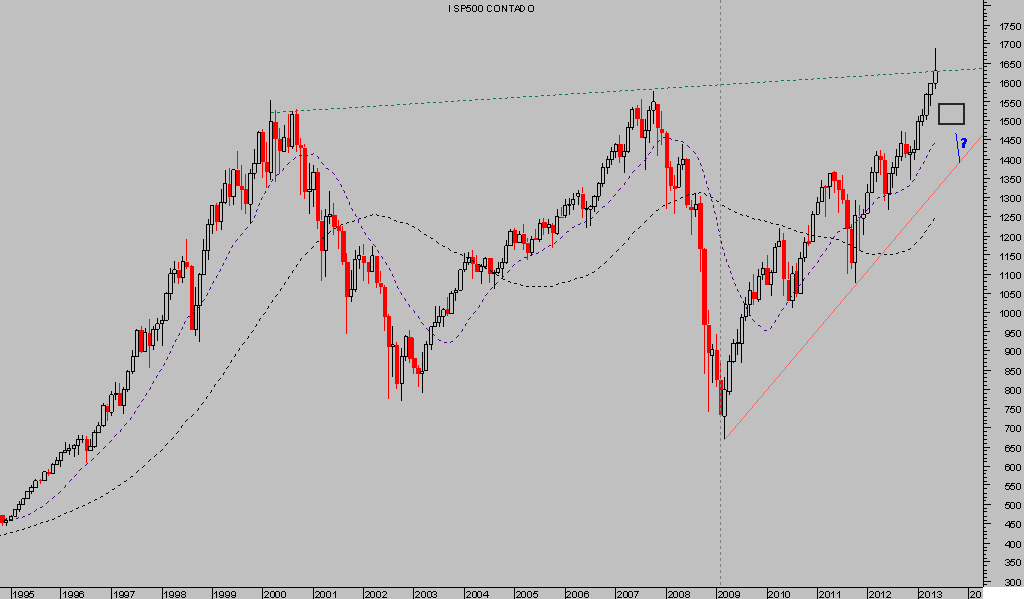

Los inversores están observando la caída y llevan meses trasladando fondos a renta variable pero desde hace semanas, la bolsa también muestra síntomas de agotamiento que se van confirmando por la acción del precio.

No sólo por el precio, el comportamiento interno del mercado también es testigo. En las últimas semanas, los sectores defensivos han sido los de peor comportamiento relativo, mientras el conjunto del mercado avanzaba. Utilities cayendo junto con telecos, REITS y consumo discrecional, todos ellos por cierto con rentabilidad por dividendo elevada, del 4%, 4.5%, 3.8% y 2.9% respectivamente. Interesante rotación.

El mes de mayo finalmente concluyó con un marcado e inusual descenso en la última sesión, el pasado viernes, que no afectó al cierre en positivo del mercado pero sí afeó el aspecto técnico de los índices en gráficos mensuales:

SP500 Mensual

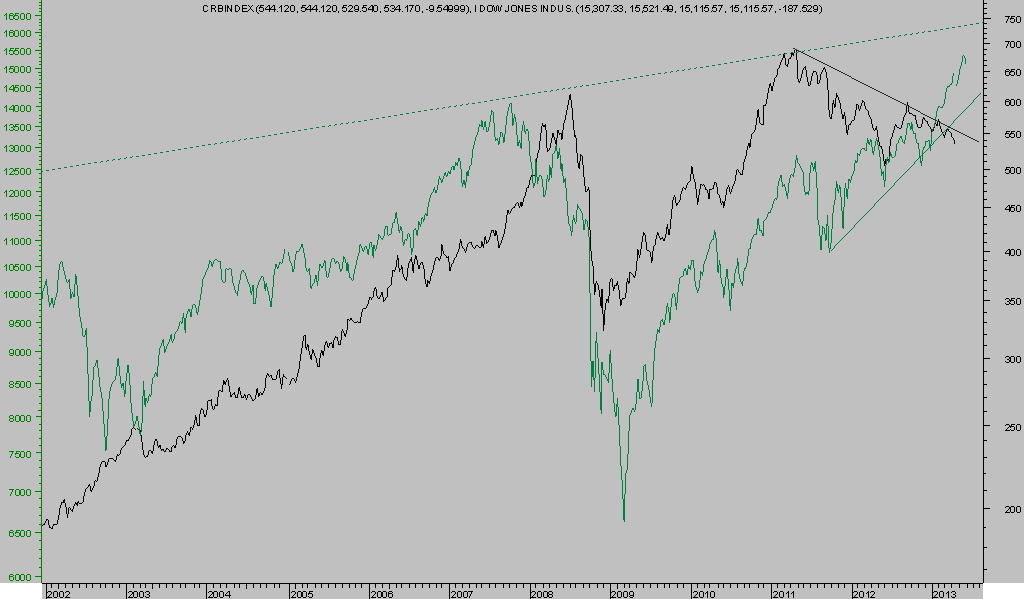

Por otra parte, llama la atención la divergencia que viene manifestando el mercado de acciones frente al índice de materias primas CRB Index,

DOW JONES vs CRB INDEX, Mensual