Coincidiendo con la última jornada del tercer trimestre, ayer surgieron numerosos motivos para la alegría inversora y los índices, siguiendo el guión habitual de alzas en las últimas jornadas de cada trimestre, gentileza del «window dressing», subieron durante la sesión alrededor de un 2% en Estados Unidos, para terminar algo menos fuertes aunque con alzas, el Nasdaq del +0.74% o el SP500 del +0.83%.

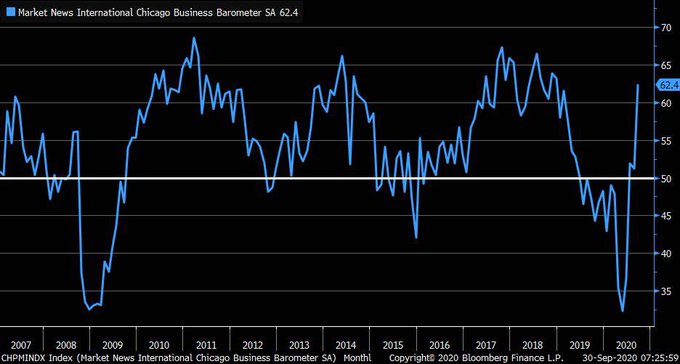

Se publicaron datos macro positivos, como el índice de actividad económica de Chicago, el PMI de septiembre subió muy significativamente hasta el 62.4, frente al 53 esperado por los expertos.

CHICAGO PMI

De los parámetros incluidos en el índice, la producción, pedidos nuevos o precios aportaron positivamente y fueron responsables de la mejora, sin embargo, lamentablemente el empleo continúa en contracción y los inventarios siguen altos.

Por otra parte, también los datos de creación de empleo privado de la agencia ADP resultaron mejor de lo esperado y los inversores quedan expectantes ante la idea de observar esa mejora reflejada en los datos de empleo que se publicarán mañana.

El Secretario del Tesoro aportó su granito al optimismo de mercado, al reunirse ayer con la Sra. Pelosi con el objetivo de desbloquear sus diferencias a un mes de las elecciones y tratar de acordar un nuevo programa de estímulos, dijo “I think there is a reasonable compromise here», aunque al final el encuentro se saldó sin acuerdo.

La inercia de la recuperación económica iniciada tras el confinamiento se ha detenido y desde principios de junio se ha estancado, el fin de las ayudas del «helicóptero» en julio se manifiesta en los datos de consumo, Ventas al menor o Pedidos de Bienes Duraderos, sin embargo, las posibilidades reales de alcanzar un acuerdo para lanzar un programa de estímulo antes de las elecciones permanecen limitadas.

Las diferencias entre los contendientes a las elecciones, demócratas y republicanos, les permiten a ambos culparse mutuamente y además destacar sus bondades durante el periodo electoral. Los demócratas defienden un programa de estímulo de hasta $2.4 billones mientras los republicanos se quedan en $1.5 billones, con claras diferencias de contenido.

Al final las bolsas, adictas a la liquidez y estímulos, desinflaron el ímpetu alcista de la apertura y cerraron bien por debajo de sus máximos intradía.

NASDAQ-100, 60 minutos.

La operación maquillaje de fin de trimestre se ha desarrollado como esperábamos, las bolsas han rebotado fuerte en las últimas sesiones, el Nasdaq ha recuperado un +7.5% en las últimas 5 jornadas, el SP500 un +5.7% y se detuvo ayer en la zona proyectada la semana pasada para el rebote de fin de trimestre.

S&P500, 15 minutos.

A pesar de la potente caída de los índices durante septiembre, la recuperación de última hora ha permitido un cierre trimestral fuerte, el SP500 ha subido un +8%, y el segundo consecutivo tras las alzas del trimestre anterior. En próximos post analizaremos con más detalle el impacto del cierre trimestral en los índices y en las proyecciones.

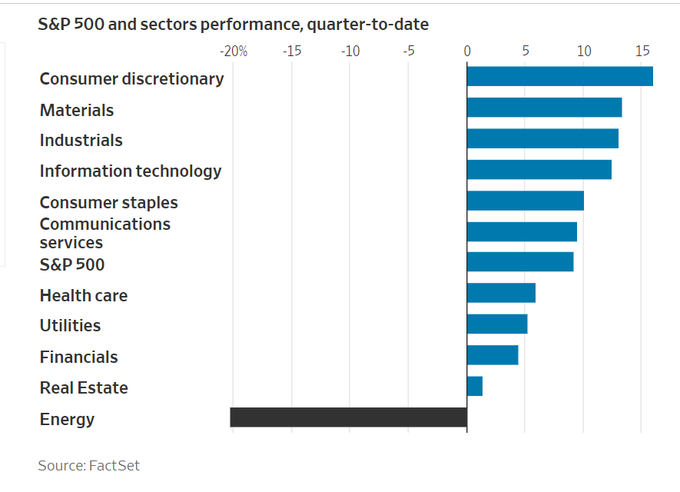

Por sectores, se observan cambios respecto al trimestre anterior, el tecnológico ha dejado de liderar aunque en el vagón de cola continúa el castigo en el sector energético.

El sector energía está alborotado con numerosas empresas están demasiado endeudadas y operando a pérdida mientras el West Texas cotice bajo los $45-50 por barril y eso sucede desde el pasado mes de febrero, y además descontando el pico de demanda global que atendiendo a eficiencia energética o a la irrupción de vehículos no contaminantes, se proyecta para el próximo futuro.

PICO DE DEMANDA GLOBAL DE CRUDO ?

El castigo al sector está siendo durísimo, vean el gran diferencial con el SP500 en sólo los últimos tres meses…

… el deterioro técnico y el sentimiento presentan lecturas de pesimismo extremo que, desde la Teoría de Opinión Contraria y seleccionando empresas adecuadamente invita a buscar entornos técnicos favorables para comprar. En cuanto a las valoraciones, el sector energía se encuentra en el percentíl 23 más bajo se de serie, según CAPE. Pronto compartiremos nueva estrategia en estas líneas.

Por el contrario, el sector líder indiscutible del mercado el tecnológico cotiza con un ratio CAPE elaborado por Shiller (10 años Cyclically Adjusted Price to Earnings) de 44 veces, en el percentil 88 de su media histórica o el sector líder del pasado trimestre Consumer Discretionary aún peor, en el percentil 98 y con un CAPE de 39 veces.

El ratio CAPE aplicado al SP500 está hoy en 30 veces, la tercera lectura más elevada registrada en su historia.

Junto con subidas record de las bolsas y múltiples máximos históricos alcanzados por los grandes índices durante el tercer trimestre, se ha producido también un record histórico en el número de empresas que han presentado la quiebra (Chapter 11) en el trimestre, con particular incidencia en las pequeñas y medianas empresas, las más perjudicadas por el confinamiento y en general por la pandemia.

Sorprende la fortaleza relativa que muestran los mercados de bonos corporativos a la vista de las enormes dificultades que atraviesan multitud de empresas, aunque los índices de deuda corporativa de baja calidad High Yield y Basura están dejando una huella técnica, comentada en post reciente, que conviene analizar y seguir de cerca por su correlación con las bolsas.

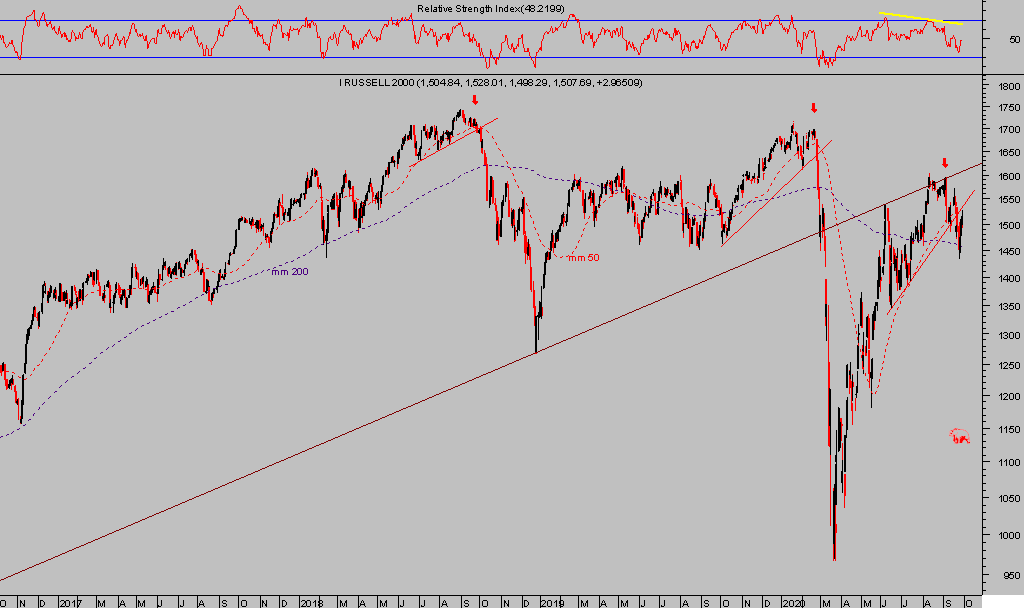

Las PYMES afrontan una situación más complicada que las grandes compañías, muchas están abocadas al fracaso otras a reducir estructuras y ajustarse ante la nueva normalidad. En general el reflejo en el índice bursátil que las recoge, el Russell-2000, está siendo evidente, tanto como la vulnerabilidad técnica del índice.

RUSSELL-2000, diario.

Como el esto de índices, el Russell ha recuperado mucho desde mínimos de febrero, aunque no ha conseguido conquistar máximos y tanto la estructura de pauta como aspecto técnico general manifiestan la fragilidad de las PYMES para lidiar con el impacto del Covid.

La operación maquillaje finaliza en breve y el mercado debe encarar la realidad económica o de valoraciones en un estado técnico frágil y vulnerable, dependiente sólo de la intervención y ayudas monetarias para mantenerse en pie, ayudas que en caso de recuperación real de la economía corren peligro.

El dato PMI de Chicago es interesante y puede anticipar el ritmo el comportamiento del PMI del conjunto de Estados Unidos, aunque se trata de un dato de manufacturas y no incluye al sector servicios cuando los servicios acaparan algo más de dos tercios del total del PIB.

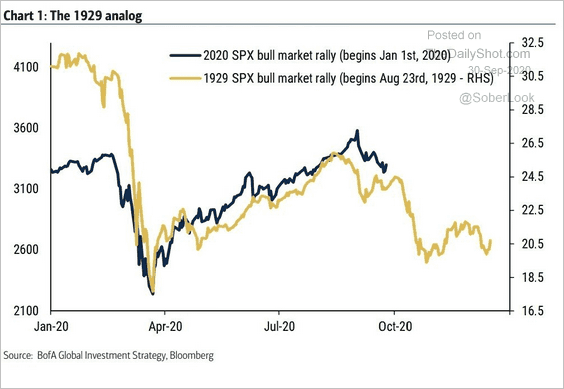

Para terminar, recordamos una incómoda comparativa del comportamiento del mercado de hoy con el de 1929, reconociendo que la situación no es igual que entonces y la resolución bajista, en su caso, sería bastante más comedida pero sin dejar de atender a un escenario hoy descartado por la mayoría de expertos e inversores en general, cegados por las anestesias constantes de liquidez.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta