Comienza el mes de agosto en un ambiente de mercados mixto, un estado general débil y vulnerable pero sujeto por la excepcionalidad de la élite de valores del sector tecnológico en USA (los grandes valores presentaron resultados la semana pasada, comentados más abajo) que continúan manejando la situación y aportando fortaleza al conjunto.

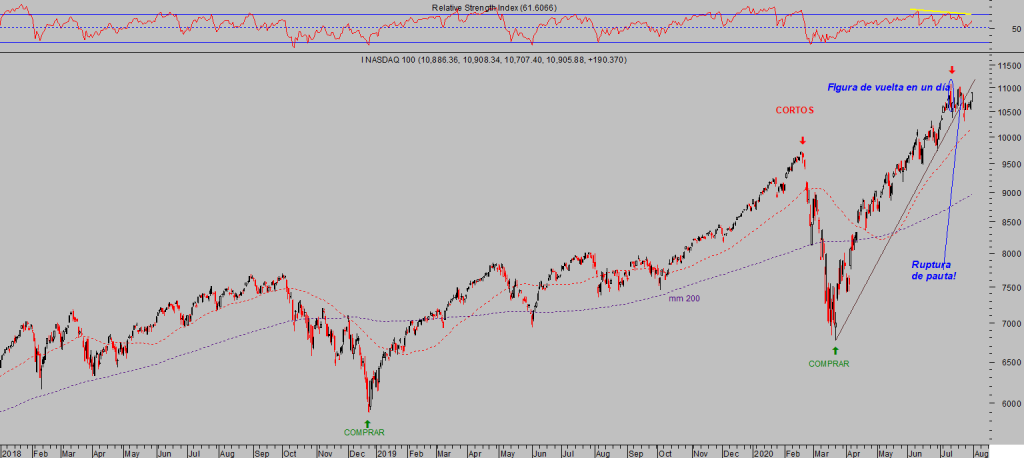

NASDAQ-100, diario.

La semana pasada estuvo cargada de datos macro, micro y noticias como el posible retraso de elecciones, suma de tensiones USA-China, la reunión del FOMC o las deliberaciones sobre la aprobación por el Congreso USA de la extensión del programa de ayudas al desempleo por COVID.

Esta semana continuará interesante, con deliberaciones finales en el Congreso que de alcanzar acuerdo conseguirán sacar adelante un paquete de ayudas, aunque desafortunadamente tarde para muchos. Las ayudas podrían no llegar a las familias hasta pasadas unas semanas y son millones las personas que no disponen de ningún ingreso y bordean la pobreza más elemental, la alimentaria.

Además se publican los datos de manufacturas o evolución del mercado laboral. el viernes se hará público el informe de empleo y pondrá de manifiesto lo sucedido en la economía real durante el mes de julio.

La evolución de Peticiones de Subsidio al Desempleo semanales sugiere prudencia, y confirma el enfriamiento económico inesperado, para Wall Street, del pasado mes. La recuperación súbita tras el confinamiento se agotó a mediados de junio junto con el rally de las bolsas.

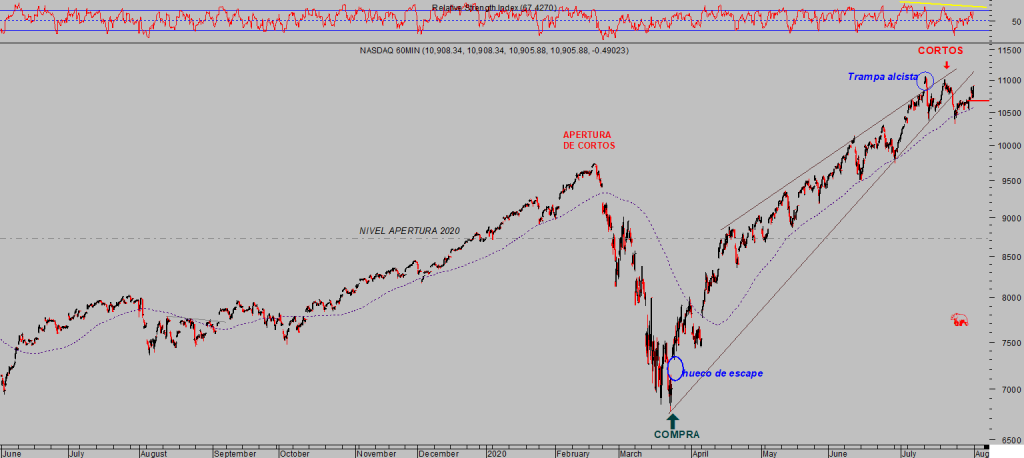

DOW JONES 60 minutos.

Los diferenciales de desplome de PIB de USA frente a distintos países en el segundo trimestre son gigantescos aunque no se deben a la realidad de la contracción sino más bien al modo de cálculo. Tras recibir varias consultas al respecto pasamos a exponer muy resumidamente los motivos de semejantes diferenciales.

En Estados Unidos han publicado el dato de PIB de acuerdo con criterios SAAR (seasonally adjusted annualized rates) y mostrado un varapalo sin igual, aunque homogeneizando criterios el PIB americano comparable cayó un -9.5%, frente al -12.1% de Europa, -10.1% de Alemania o un más severo y preocupante -18.5% de España. Vean datos homogeneizados y comparables entre USA y España:

- Tasa intertrimestral no anualizada queda en -18.5% España y -9.5% en USA

- Tasa intertrimestral anualizada -55.8% España y -32.9% USA

- Tasa interanual en España cae un fuerte -22.1% en España y un -9.5% en USA

El viernes se publicaron en USA los datos de ingresos y gastos personales, los ingresos cayeron en junio un -1.1%, más del -0.6% esperado, y después de una caída del -4.4% el mes anterior. Los gastos subieron un +5.6% frente al 5.2% esperado y al +8.4% de mayo.

GASTOS E INGRESOS PERSONALES, USA.

El panorama del consumidor pinta oscuro, la merma de ingresos continúa obligando a los ciudadanos a acudir a deuda o gastar ahorros para mantener el nivel de vida. Los estímulos y cheques enviados desde el gobierno a cada ciudadano han sido de indudable ayuda y particularmente para los más necesitados, aunque la pobreza se está disparando alrededor de Estados Unidos.

La recuperación de la economía se ha frenado, la creación de empleo también (según se desprende entre otros de la persistente petición de subsidios) y de ahí la importancia que subyace del informe de empleo de julio.

De momento, nadie recibirá nuevas ayudas hasta que el Congreso apruebe la medida y después se canalicen los fondos y hagan efectivos los pagos. Es decir, un periodo de dificultades para mucha gente en paro por COVID, dependiente de los subsidios, y de presumible caída del consumo.

Previsiblemente se aprobará una nueva ronda de dinero gratis (ha arrancado el helicóptero monetario), con el efecto balsámico correspondiente para el corto plazo. Además de desestabilizar las cuentas públicas, los programas de ayuda están haciendo dependientes a muchas familias.

Una cuarta parte del ingreso de las familias proviene de las transferencias directas del gobierno, es decir, de distintos programas de ayuda, subsidio o estímulo. Insostenible.

![]()

Los resultados de las grandes tecnológicas Facebook, Amazon, Google o Apple fueron presentados la pasada semana.

Apple consiguió un aumento del beneficio estelar, del +25.9% o 2.58 dólares por acción en el segundo trimestre. Las ventas de IPhone subieron un +2.%, las de iPad y ordenadores Mac un 22% y 31% respectivamente, los servicios Apple aumentaron el 15% y el global de ingresos de la firma crecieron un potente +15% hasta los $59.7 billones.

La cotización de Apple saltó al alza en la sesión del viernes con gran fuerza, un +10.4%

APPLE, semana.

Amazon publicó unos resultados mejor de lo esperado por el mercado es prácticamente cada una de las métricas posibles, los ingresos fueron estelares de $88.910 millones, $7.400 más de lo esperado (el confinamiento ha acelerado las ventas online mientras castigaba las tradicionales), y el área de servicios de red (principalmente Icloud) mejoraron un potente 29%. El beneficio por acción saltó hasta $10.43, frente a los $8.8 esperados.

Los inversores premiaron al valor con compras y alzas en la jornada del viernes del +3.7%,

AMAZON, semana

Alphabet, Google, también se presentó ante la comunidad financiera con unos resultados bastante más comedidos que los de sus homólogos. El beneficio internual cayó un 2.% después de ingresar $38.300 millones en el trimestre y registrar una caída en el beneficio por acción de casi el 30%, hasta $10.13, El viernes cerró cayendo un -3.1%

GOOGLE, semana

Facebook aumentó su base de usuarios hasta los 3.140.000 millones y consiguió ingresos de $18.700 millones en el segundo trimestre superando expectativas en $1.000 millones y catapultó el beneficio por acción hasta los $1.80 frente a los 1.4 esperados.

Fue junto con Apple la más agraciada de las grandes tecnológicas por la reacción de los inversores y cerró la sesión del viernes subiendo un +8.17%.

FACEBOOK, semana

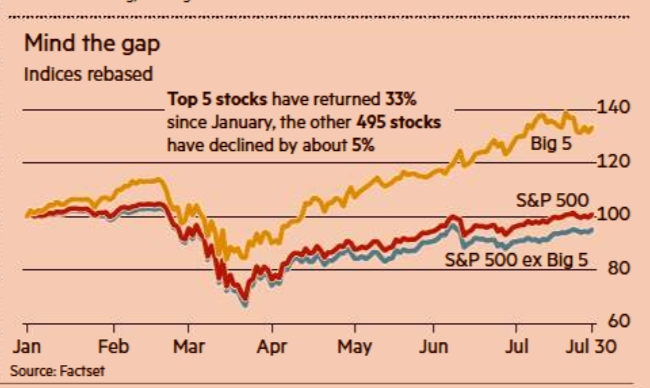

Ignorando la investigación anti monopolio en marca, con la esperanza de que se salde sin medidas contrarias a la expansión de los negocios de las grandes tech, la capitalización del universo de élite tecnológica USA -FANGMAN- se ha vuelto a disparar a máximos históricos y ha alcanza los $7.16 billones. Un volumen equivalente a casi 2 veces el PIB alemán, a 5.12 veces el PIB español!

Los resultados de estas empresas y éxito rotundo de su gestión demuestran además su voracidad engullendo el negocio y posibilidades de supervivencia de innumerables empresas de menor tamaño y también la concentración de poder e influencia en el conjunto de la economía y mercados.

Las grandes tecnológicas aportan más del 25% a la formación del SP500 y mientras que las grandes, las 5 estrellas del mercado han subido algo más del 30% desde que comenzó el año, las 495 empresas restantes han caído un 5%.

La historia enseña que los excesos de concentración de pocos valores no suelen durar mucho tiempo y anticipan ajustes.

Mientras las bolsas europeas se desplomaban el la sesión del viernes, con duras caídas superiores al 3% y ruptura de referencias técnicas de soporte, el mercado americano fue arrastrado arriba por el ramillete de tecnológicas de moda y además de conseguir zafarse de las pérdidas, cerró subiendo alegremente, el Nasdaq arriba un +1.49%, un +0.77% el S&P500 o un más tímido +0.44% el Dow Jones.

A pesar del repunte, también asociado a la tradicional estacionalidad de fin de mes comentada aquí la semana pasada, los índices USA no consiguieron alterar el desarrollo de pauta ni las lecturas técnicas que advierten peligros en el horizonte más próximo, considerando además que la estacionalidad de las próximas semanas es la peor de todo el año para el comportamiento de la bolsa USA según estadística de las últimas décadas.

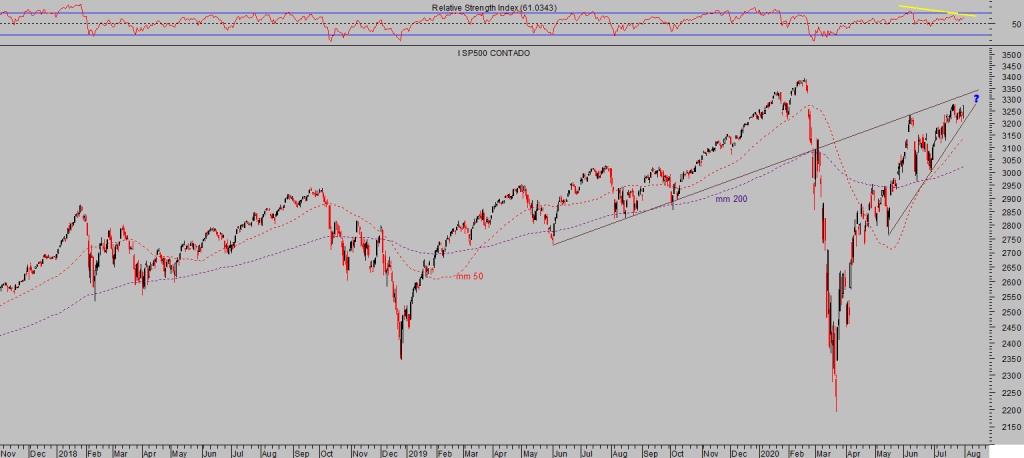

S&P500, diario.

NASDAQ-100, 60 minutos.

El post de mañana incluirá análisis de los principales índices USA y UE actualizando lecturas considerando los cierres semanales y mensuales de julio, las implicaciones, escenarios de mayor probabilidad y proyecciones. También se analizará la situación y perspectivas del ORO y el Dólar o el cruce Euro-Dólar.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta