La decisión del Régimen chino de manejar y censurar la información, controlar las redes sociales, internet, periodistas, etcétera… ha cerrado cualquier posibilidad de seguimiento de la evolución real de la epidemia.

Desde el inicio de los contagios existían dudas sobre la veracidad de los datos publicados por el gobierno chino, de igual manera que los expertos tampoco confían plenamente en los datos macro económicos oficiales, y al observar que incluso los datos oficiales desbordaban la capacidad de gestión del gobierno han optado por dejar de engañar, tratando de dejar la pantalla en negro y sin sonido excepto para los informes oficiales.

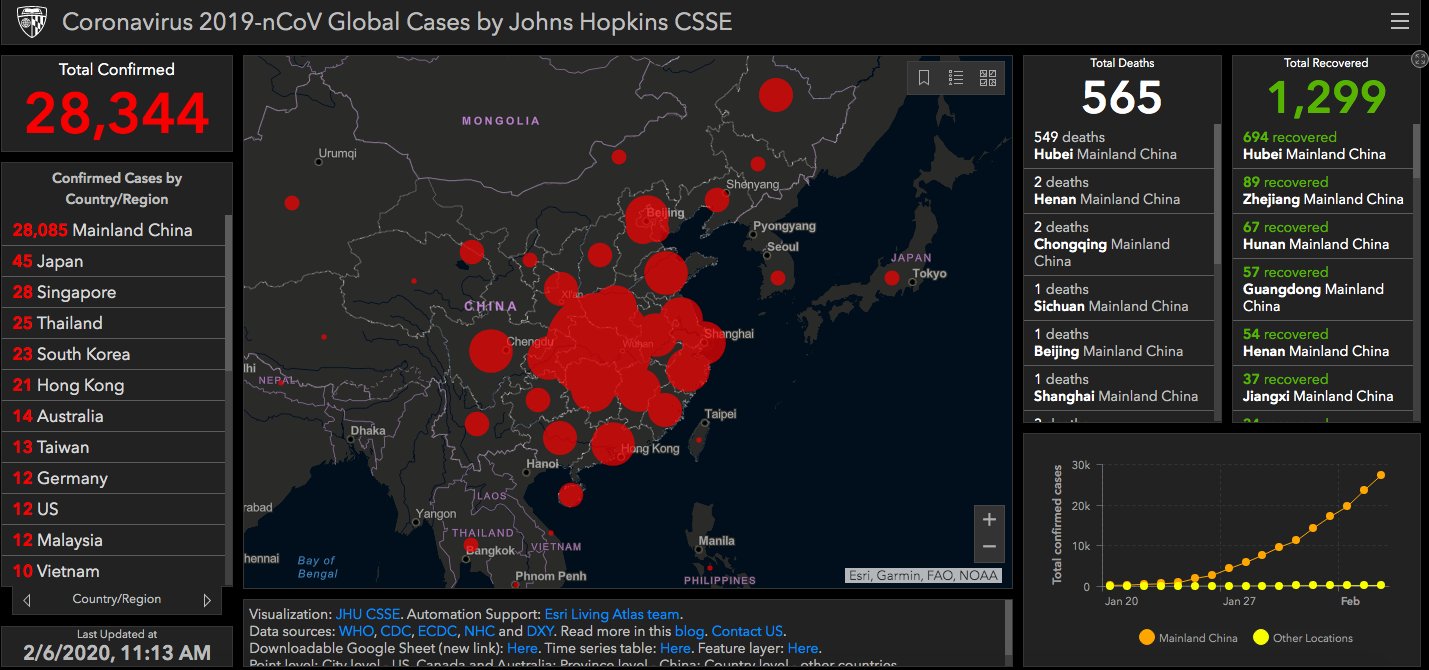

Según últimas informaciones, habrían fallecido 563 personas y subido a 28.018 el número contagios diagnosticados, con la noticia en clave más optimista de que se curan más del doble de los contagiados que fallecen. Vean datos recogidos por John Hopkins CSSE:

La precauciones de las autoridades chinas continúan extremas, hay más de 50 millones de personas sitiadas, numerosas regiones, provincias y ciudades cerradas como pronto hasta el próximo lunes. Fábricas, medios de transporte, centros culturales, comerciales o tiendas cerrados.

El sentimiento económico y del consumidor también ha quedado en situación de parálisis y el impacto en el crecimiento económico será considerable.

El último informe de la Comisión Nacional de Sanidad de China indica que hasta ayer, se habían registrado 3.859 casos graves y 1.153 personas fueron dadas de alta. Han realizado seguimiento médico a 282.813 personas en contacto directo con infectados, de los que 186.354 siguen en observación, de los cuales 24.702 son sospechosos de haber sido contagiados.

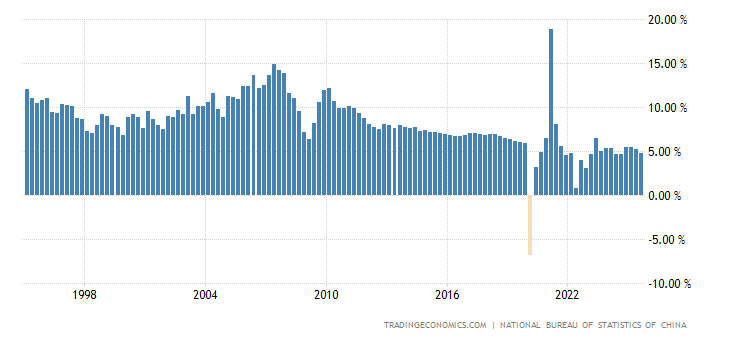

El PIB chino ya venía reflejando desaceleración desde años atrás, creciendo fuerte pero al ritmo más bajo en 3 décadas:

PIB CHINA.

Como consecuencia de la epidemia y las medidas de control del gobierno, se estima que la actividad ha quedado parada en casi el 80% del total del PIB y afectado a cerca del 90% de las exportaciones.

El impacto será inevitable y la posibilidad de que las estimaciones de recorte del crecimiento en este primer trimestre, en un 25% respecto al Q1 de 2019 hasta el 4.5%, sea una previsión muy prudente.

A pesar de la obsesión de los bancos centrales con las políticas de reflación de activos, manipulando al alza las cotizaciones y trasladando la idea de que la situación económica y financiera fuese idílica, la epidemia del virus de Wuhan es un shock importante, peligroso para la salud pero también para la economía.

Es un fenómeno de amplio espectro, afecta tanto a la oferta como a la demanda, paraliza el comercio interno y externo, mantiene a los ciudadanos en casa sin consumir y a las fábricas cerradas sin producir.

El cierre de fábricas en China supone la paralización de muchas otras industrias y también en el exterior, esperando a recibir los pedidos de bienes necesarios para mantener sus cadenas de producción en funcionamiento. Es el caso, entre otros, de Hyundai en Corea del Sur con fábricas inactivas, cerradas desde hace días y en modo espera perdiendo capacidad productiva y dinero.

En caso de prolongarse la situación el PIB chino podría llegar a estancarse, el comercio internacional también y el PIB global caer significativamente.

Los mercados terminarían reconociendo la realidad y podrían repetir episodios de la historia, corrigiendo alzas de meses en cuestión de días.

El gobierno chino hará lo imposible para relanzar la economía, el Banco Central de China ya ha actuado contundentemente, medidas explicadas en post del lunes, y es de esperar que lance también un programa de estímulo fiscal.

No obstante, relanzar la actividad economía en medio de un shock como el causado por el coronavirus no será fácil, menos aún en una economía que sufre un exceso de capacidad notable (aún existen ciudades fantasma, trenes vacíos, infraestructuras sin apenas uso, más de 50 millones de viviendas construidas y sin vender…).

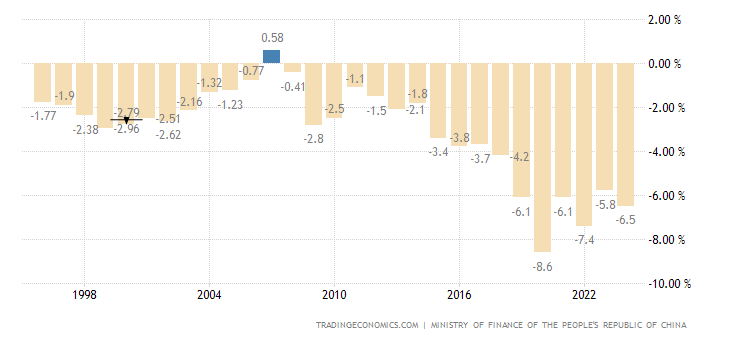

Los estímulos fiscales en una economía en desaceleración y sobre dimensionada previsiblemene terminará generando caída de ingresos del estado, por la menor recaudación fiscal, y China no es precisamente un país reconocido por su disciplina fiscal, vean:

DÉFICIT PRESUPUESTARIO CHINA.

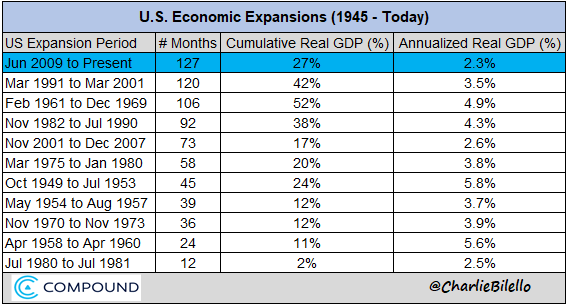

Los mercados se han sacudido de encima los riesgos en pocos días, han subido disparados y regresado a zona de máximos desvelando un entramado de manipulación sideral. El Sr Trump ha salido indemne del «impeachement», la aritmética explicada en post reciente no presagiaba un final diferente, y pudo ser excusa perfecta para las bolsas (?¿). El Sr Tump insiste en afirmar que más que personal, es un logro para USA y su economía, que se encuentra en el mejor momento de su historia (falacia analizada en numerosos posts).

Ciertamente, es la fase expansiva más prolongada -artificialmente y contra deuda- pero también la más débil desde la segunda guerra mundial:

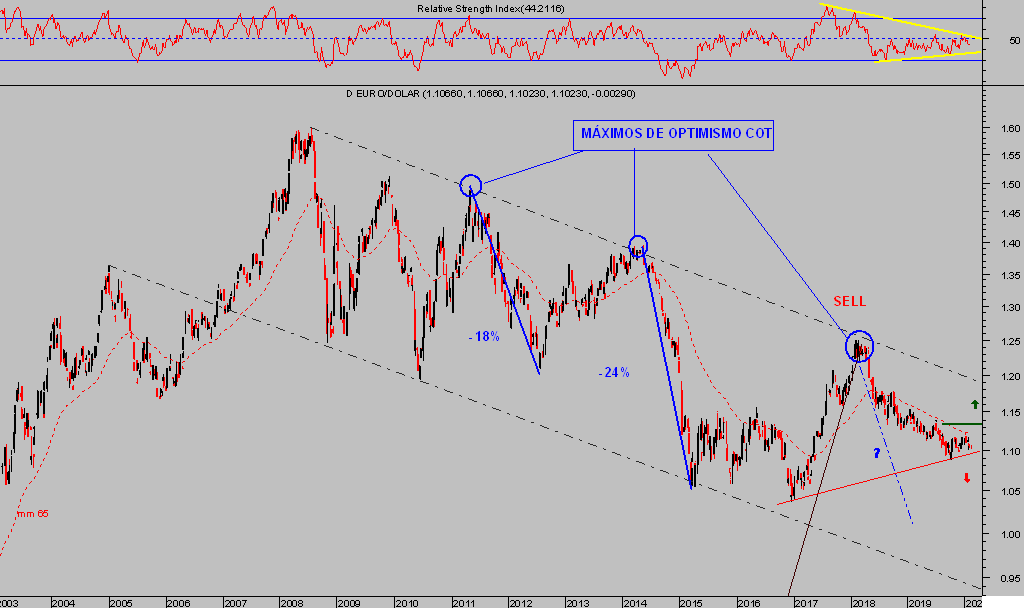

El Sr Trump preferiría manejar otros datos, reales, pero con los que tiene crea una retórica que vende sin sonrojo. También preferiría tener un Dólar débil y bajo en el mercado internacional de cambios, pero tampoco a pesar de sus constantes injerencias en la labor de la FED. Al menos en lo referido al cruce con el Euro tendrá que esperar, la posición estructural por fundamentales y técnicos continúa favoreciendo fortaleza del Dolar, caída del Euro, y eventual visita a la paridad, tal como se argumenta en este blog desde hace 2 años.

EURO-DÓLAR, semana

La formación de precios ha sido tomada al asalto por la liquidez inventada por las autoridades y da la sensación de que las inyecciones masivas tienen capacidad suficiente para separar aún más los fundamentales de las cotizaciones. La mejor receta para un final triste al estilo 2000 ó 2007.

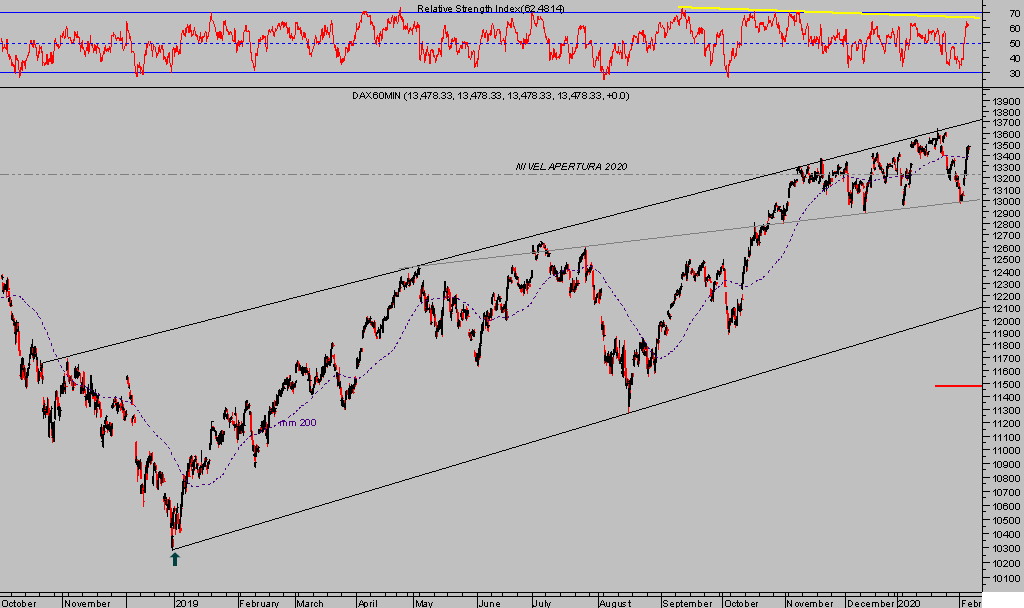

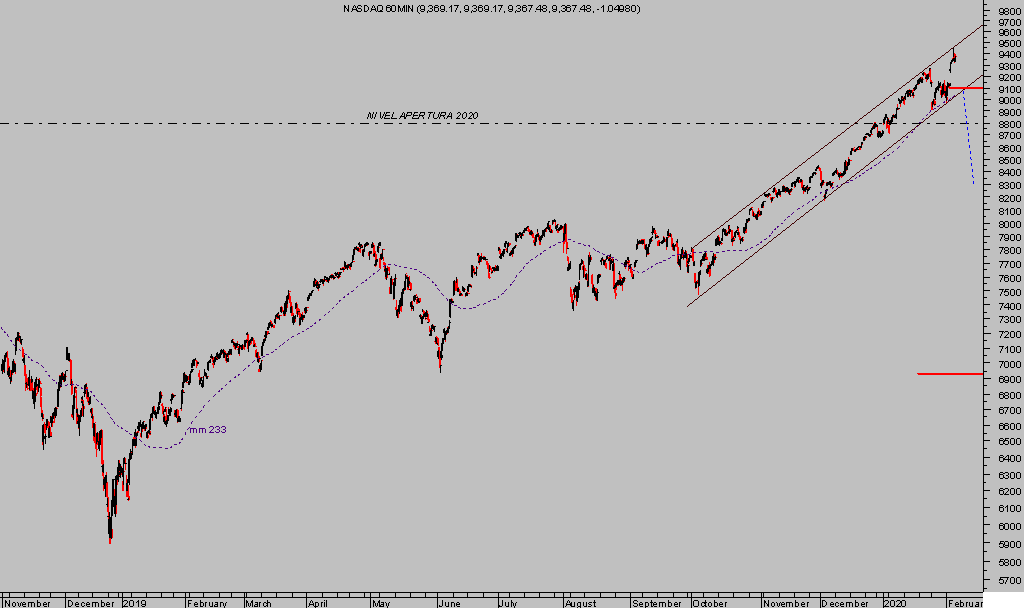

La situación se está tornando insostenible, surgen problemas por diferentes flancos, mientras la economía se desacelera y los beneficios empresariales también, la sobre valoración aumenta. La imagen técnica de los distintos índices es de gran interés, vean algunos en Europa y USA:

DAX-30, 60 minutos.

EUROSTOXX-50, 60 minutos.

DOW JONES, 60 minutos.

S&P500, 60 minutos.

NASDAQ-100, 60 minutos.

Existen comportamientos de mercado típicos de mercados irracionales, el caso de Tesla es paradigmático, sin haber ganado un dólar desde su constitución, se comporta como un gran generador de riqueza y sus movimientos irracionales recuerdan a los de valores tecnológicos en la burbuja luego explotada a partir del año 2000.

El Free Cash Flow generado por Tesla en los últimos 10 años es próximo a -$9.000 millones, en negativo si.

Tesla había subido un +250% desde los mínimos del 22 de octubre hasta ayer que cayó un -17%, aunque su capitalización continúa siendo mayor a la de GM, Ford, Fiat Chrysler, y Daimler juntas. También superior a la suma de Wolksvagen y BMW.

Mientras se producía el desplome del valor de moda entre especuladores, el resto del mercado continuaba ajeno y subiendo. Amazon ha conseguido entrar en el exclusivo club de las empresas cuya capitalización supera el Billón de dólares (trillion), ya son 4 junto con Microsoft, Apple y Facebook.

El presidente de Amazon, Jeff Bezos aprovechó la fuerte tendencia del valor en bolsa para deshacerse de casi un millón de acciones en las sesiones de los pasados viernes y lunes, ingresando $1.840 millones.

Sólo la capitalizacón combinada de Apple y Microsoft es superior a toda la bolsa alemana:

En este entorno de inestabilidad y desmanes, siempre existen rincones de oportunidad para inversores prudentes, el comportamiento de los mercados permite detectar situaciones favorables.

Un ejemplo es la siguiente idea de inversión sugerida a suscriptores semanas atrás que acumula +50% y gracias al control dinámico de posiciones, en el peor escenario la rentabilidad mínima sería del 20%…

3SUL, semana

… además tenemos otras estrategias en marcha con potencial muy interesante, de riesgo muy bajo y limitado. Otras operaciones en observación y a espera de ser activadas.

Para finalizar, un consejo velado y motivo de consideración esencial en la formación de carteras y ponderaciones ante el entorno de mercados que se avecina.

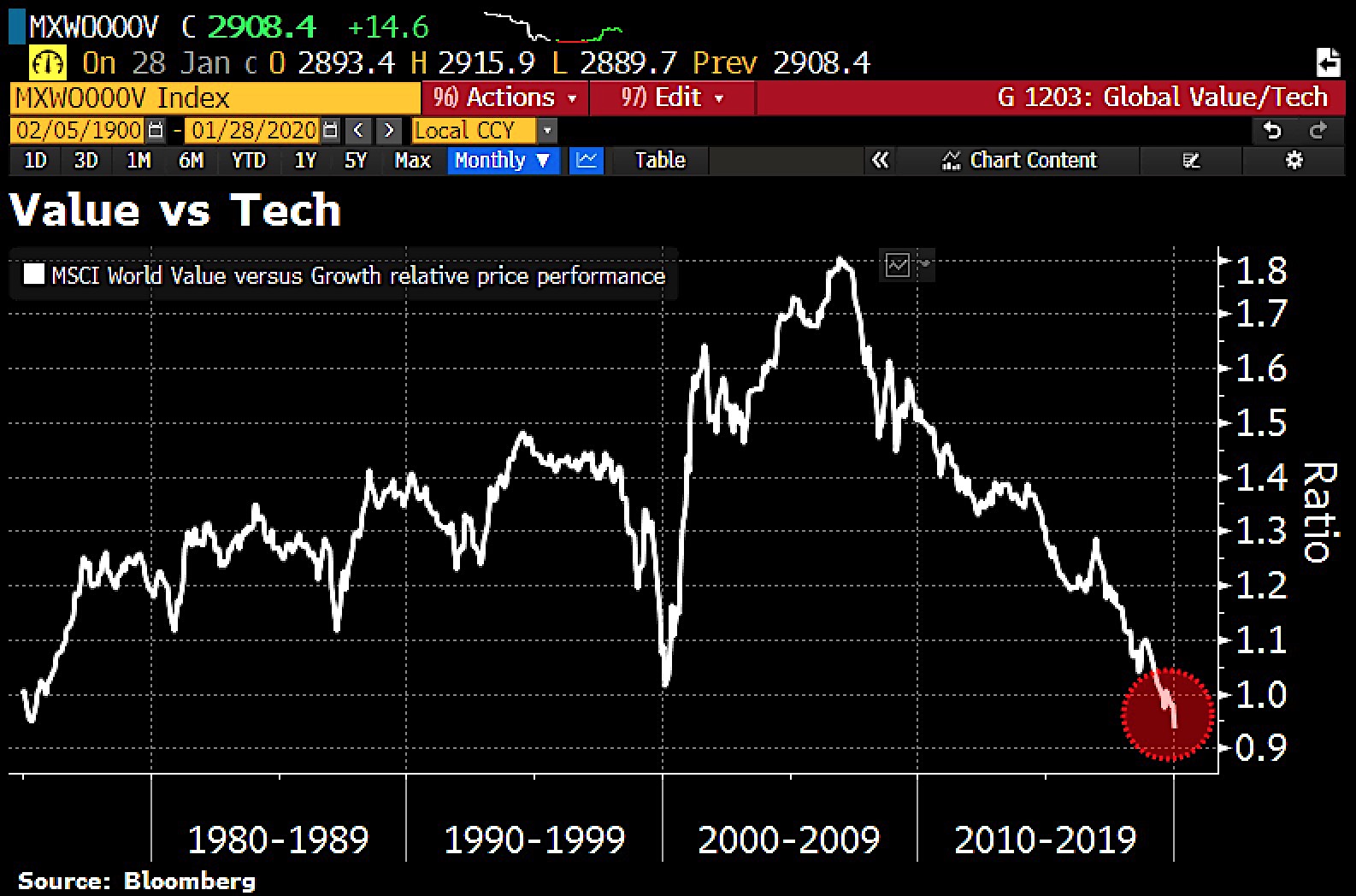

El diferencial de comportamiento en bolsa de los sectores «Value» frente a «Growth», o ratio de empresas de Valor-Crecimiento, y muy particularmente Valor frente a Tecnológicas continúa en descenso, en zona de mínimos históricos y por debajo incluso de los registrados en la burbuja tecnológica del año 2000.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta