«Fully invested bear«es la ingeniosa frase dedicada ayer a la audiencia por el gestor del fondo Omega, Sr. Leon Cooperman, con cerca de $3.400 millones bajo gestión y que resume la predisposición generalizada de los gestores frente a un mercado caro, sobre extendido y arriesgado que, por otra parte, se resiste a corregir más allá de leves porcentajes.

El Sr Cooperman refleja la opinión de la mayoría de gestores que, por miedo a sufrir el efecto FOMO (fear of missing out), optan por permanecer completamente invertidos mientras se declaran estructuralmente bajistas.

Un incómodo conflicto, táctica frente a estrategia secular, que esperan resolver intensificando la atención al comportamiento del mercado en el corto plazo, en la idea de ser capaces de reaccionar y reducir exposición al riesgo ante cualquier atisbo de corrección.

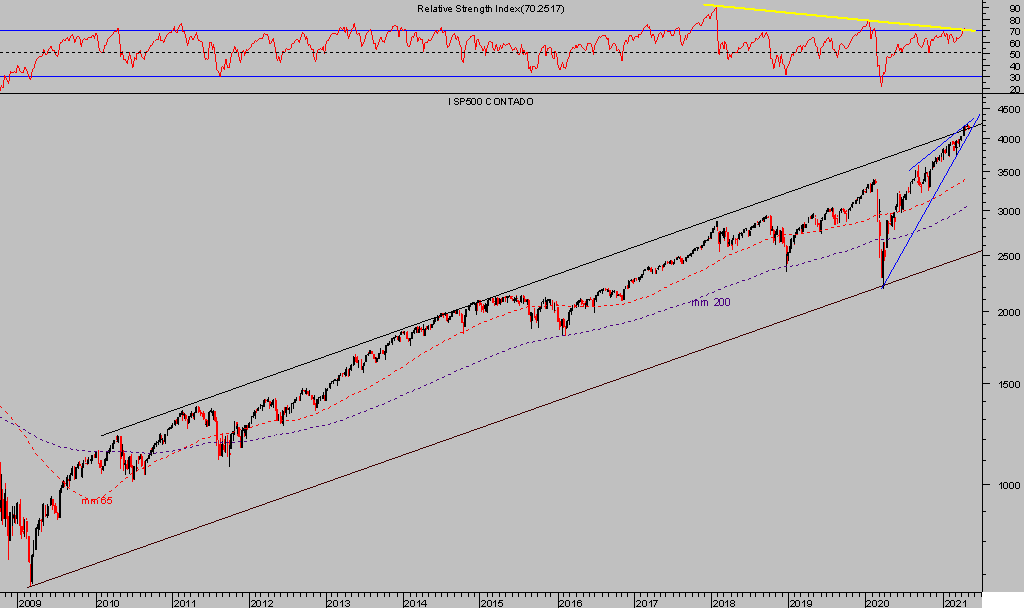

Las imágenes técnicas, entre otros factores, de los índices bursátiles…

S&P500, semana

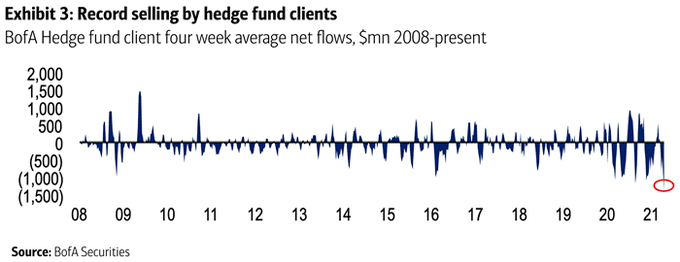

… presagian dificultades para las bolsas y la postura general de los gestores es de prudencia. Tanta que la semana pasada salieron a vender acciones al ritmo más acusado desde el año 2008.

HEDGE FUNDS NO VENDÍAN TANTAS ACCIONES DESDE 2008

La postura de los expertos combinada con las excesivas valoraciones o con la opinión de los empresarios sobre el alcance de la recuperación de la economía y su inclinación hacia aumentar el CAPEX, comentada en post reciente, son también responsables de la predisposición que mantienen los insiders, vendedores netos de acciones a ritmo históricamente elevado.

Ayer Jeff Bezos vendió el paquete de acciones de Amazon en todo 2021, por importe de $2.5000 millones. El fenómeno FAANG detuvo su atracción hace semanas, las cotizaciones se han disparado de manera exagerada en el último año y también las valoraciones. Además, ahora las empresas se enfrentan a escollos como una subida de impuestos de cierta importancia para el corto plazo y de cara al medio plazo muchas de las FAANG afrontan un proceso anti monopolio que podría terminar reduciendo su capacidad de ventas y de generación de caja.

La capitalización de las 7 grandes tecnológicas (Facebook, Apple, Netflix, Google, Microsoft, Amazon y Nvidia) alcanzó el pasado mes los $9 billones y ha perdido $400.000 millones en las últimas jornadas.

Como referencia, la capitalización del selectivo español, el índice Ibex-35, asciende a 605.000 millones de euros.

IBEX-35, 60 minutos.

Sólo el exclusivo grupo de las 5 grandes tecnológicas -FAANG- supone una ponderación al conjunto del SP500 del 25%.

La visión generalizada entre los empresarios en Estados Unidos, también de los gestores y Bond Vigilantes, dista de la imagen que presentan las acciones de las compañías cotizadas.

Las acciones descuentan un futuro prefecto cuando en realidad los empresarios consideran que será sólo una mejora transitoria y que perdurará tanto como lo hagan los estímulos. Por el contrario, existen cada vez más motivos para la incertidumbre y las dificultades se amontonan en distintos frentes.

La subida de impuestos a las empresas será importante y la Sra Yellen dijo el martes que será necesario en algún momento elevar los tipos para evitar un sobre calentamiento de la economía. Nueva ambigüedad calculada al dejar el mensaje abierto a que las subidas de tipos sean impositivos o de los tipos de interés oficiales, o ambos.

La reacción del mercado a las palabras de Yellen fue inmediata, el Nasdaq llegó a caer en la jornada casi un 3%, que después recuperó ligeramente y ayer casi completamente tras la secuencia de varios miembros del FOMC declarando públicamente durante la jornada, apuntando que la inflación está bajo control, que subirá pero no mucho y que esperan un repunte pero sólo transitorio, motivos por los que no ven la necesidad de actuar modificando las condiciones monetarias.

Las bolsas respingaron al alza con cierta energía en la apertura de la sesión de ayer, aunque fueron perdiendo fuelle a medida que avanzaba, el Tecnológico Nasdaq terminó en rojo, se dejó un ligero -0.37%, mientras que el Dow Jones y S&P500 consiguieron cerrar en positivo, un +029% y 0.07% respectivamente.

NASDAQ-100, 60 minutos.

Al margen de la opinión y perspectivas de la FED, la inflación es hoy una gran incógnita para el futuro y una inquietud real del presente para empresarios que de primera mano sufren los efectos de la pandemia y problemas/restricciones en las cadenas de suministro.

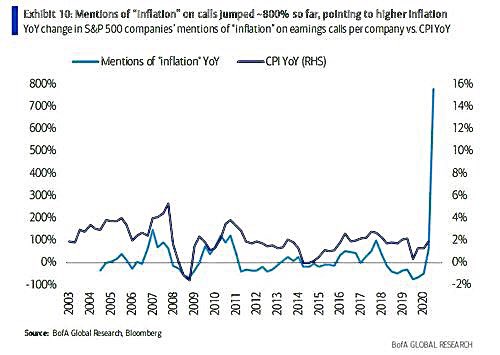

Vean la preocupación que genera la presión de los costes, el traslado eventual a precios a inflación, según el número de ocasiones en que las empresas se han referido a la inflación en sus presentaciones de resultados del primer trimestre:

La inflación es un factor de importancia mayor y no solo por el impacto sobre márgenes empresariales, sobre capacidad adquisitiva de los ciudadanos, sobre las valoraciones de las bolsas y de bonos, por la devaluación de la moneda, también por su impacto en las políticas monetarias.

Las expectativas de inflación son elevadas y conviene observar su incidencia sobre la inflación real dentro de unos meses. Las expectativas de inflación son susceptibles de generar temido el cumplimiento de la profecía, me explico.

Si las empresas descuentan presiones inflacionistas, intentarán anticiparse y trasladar esas expectativas subiendo precios en igual proporción. Si un trabajador, también cualquier arrendador, proyecta alzas de precios querrá también que sean debidamente repercutidas en igual proporción.

El Sr. Eric Rosengren, presidente de la FED de Boston fue otro de los numerosos miembros del FOMC que declaró durante la sesión de ayer, aunque su mensaje no advierte cambios en política monetaria si sugiere el inicio del recorte de asignaciones del programa de compra de deuda, aludiendo a la fortaleza del sector inmobiliario y riesgo de sobre calentamiento:

- “The housing market is quite strong right now and housing prices have been going up»,

- “So the need for buying mortgage-backed securities at the pace that we have been doing probably is not nearly as needed as it was much earlier in the recovery.”

- “The mortgage market probably doesn’t need as much support now. And in fact, one of my financial stability concerns would be if the housing market gets too overheated.”

Liquidez es sinónimo de reflación de activos y precursores fundamentales en el rally en las bolsas. Sensu contrario, también las bolsas echarán de menos la merma de creación de dinero fake cuando comience la reducción de los programas de compra de activos de la FED, actualmente en $120.000 millones cada mes; $80.000 para comprar deuda del Tesoro y el resto para la compra de deuda no soberana y con garantía hipotecaria.

El consenso dentro del Comité de Mercados Abiertos de la FED se mantiene en la idea de no alterar los tipos de interés hasta 2023, vean el famoso «dot plot»…

… sin embargo, el consenso de mercado apunta a 2022 como fecha más probable para el inicio de la subida de tipos y a finales de este mismo año para el comienzo de la reducción de creación de liquidez.

En Wall Street la actividad comercial es frenética, los vendedores, sell side tienen que vender su producto (acciones, fondos de inversión, pensiones hedges…) y argumentar las ventas bajo una visión optimista y permanentemente positiva que no siempre es real.

También en Wall Street están los expertos y gestores, quienes toman las decisiones y que actualmente se declaran en posición de alerta, invertidos pero con el gatillo preparado para actuar.

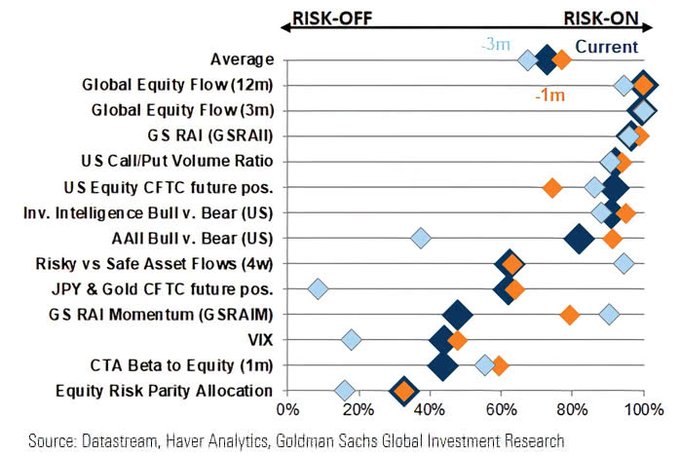

El clima de mercados es absolutamente «Risk On»…

… y los participantes creen que serán capaces de zafarse cuando llegue la tormenta, como siempre. Habitualmente muy pocos terminan librándose.

Llegado el momento, los expertos y grandes gestores/inversores no serán los únicos en intentar salir corriendo cuando observen rupturas claras de las pautas técnicas en desarrollo, atendiendo al apalancamiento general del mercado o «margin debt», previsiblemente habrá un agolpamiento de inversores queriendo reducir riesgo y vender todos a una.

La volatilidad ha sido arrestada durante largo tiempo pero no erradicada, regresará.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta