El último informe elaborado por Bill Gross, PIMCO Investment Outlook, aporta como siempre interesantes claves de futuro, especialmente en lo referido al futuro de ahorradores y pensionistas, al anticipar que los tipos de interés permanecerán en niveles extraordinariamente bajos hasta dentro de 20 años.

Son declaraciones a considerar cuando nacen del denominado Rey de los Bonos (Bond King), brillante fama conseguida después de décadas batiendo al mercado, y a sus homólogos, a base de apuestas basadas en anticipar la evolución de tipos… la empresa que co-fundó gestiona unos $2 billones.

Los párrafos siguientes esbozan sus sospechas:

«Si el objetivo de la FED es crecer de nuevo normalmente, entonces posiblemente no hay solución más bonita de desapalancamiento que el conseguido vía tipos de interés anormalmente bajos por largo, largo tiempo.»

«La última vez que la economía americana estuvo tan apalancada como ahora (principios de los años `40) fueron necesarios 25 años de deuda USA promediando el 3% por debajo del crecimiento nominal de PIB para conseguir un «bonito desapalancamiento». Proyectando esta referencia, situaría los Bonos USA a 10 años en el entorno del 1% y los tipos oficiales en el 0.25% hasta aproximadamente el año 2.035.»

La más triste de las afirmaciones es la relacionada con los agentes directamente afectados, ahorradores y pensionistas. «The beautiful deleveraging of course takes place at the expense of private market savers via financially repressed interest rates.»

Harley Bassman, estratega de trading sobre tipos de interés de Credit Suisse, estima un techo al posible aumento de tipos en el 5.5% argumentando la idea :“The entry of Echo Boomers into the labor force will not overwhelm Baby Boomer retirements for 15 years. That, in conjunction with a low level of productivity [growth] and a contained inflation rate will make it hard for nominal ten-year interest rates to exceed 5.5% for the next decade».

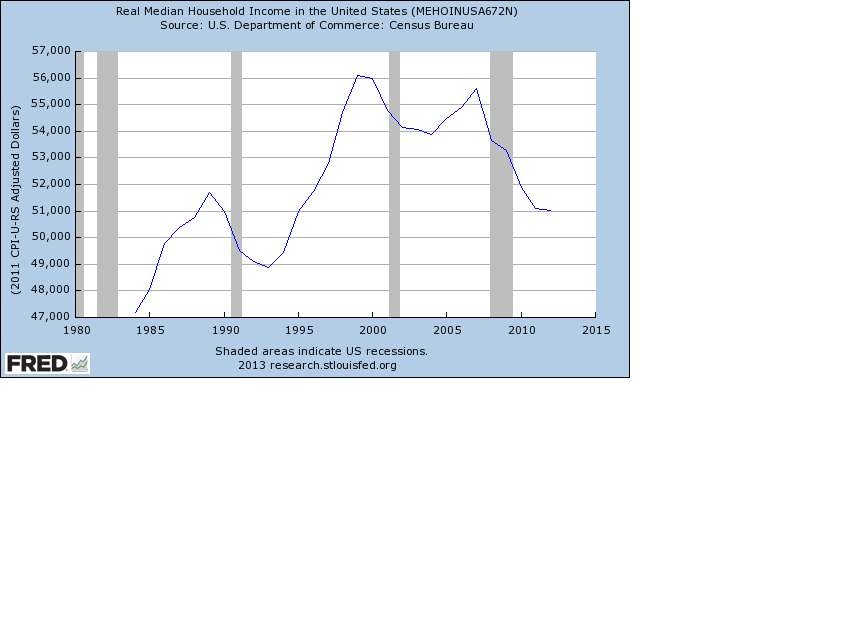

Considerando al consumidor como principal componente del PIB USA, la evolución de sus ingresos en los últimos años supondrá un lastre para la recuperación tal como se está manifestando en la evolución económica desde hace años, muy a pesar de la FED.

USA. MEDIAN HOUSEHOLD INCOME

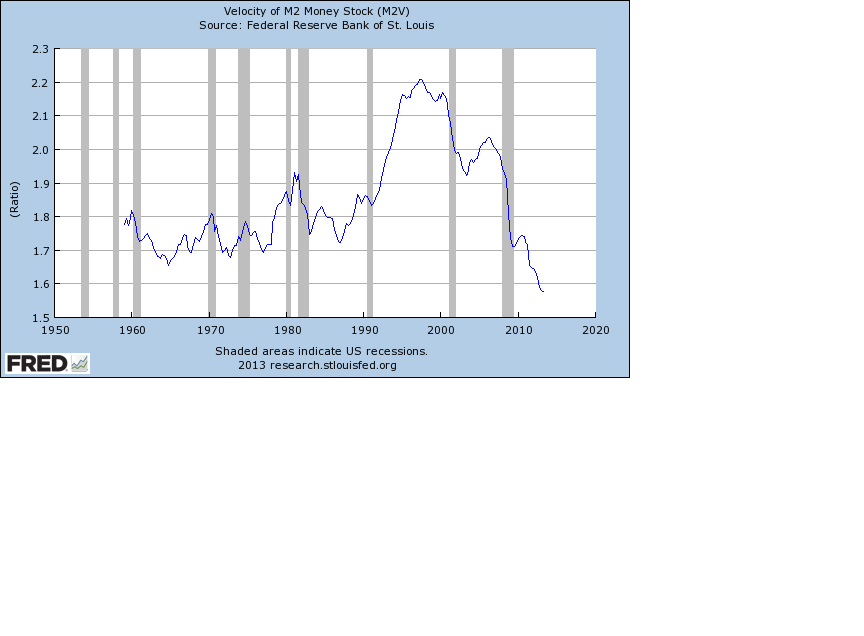

Además de la salud financiera de los consumidores es también interesante observar la Velocidad de Circulación del Dinero como otra variable importante para anticipar mejoras económicas.

VELOCIDAD CIRCULACION M2

El esfuerzo de la Reserva Federal por salvar la economía está excediendo día a día cotas impensables -su balance ya alcanza los $3.7 billones… y subiendo- pero aún no consigue impactar adecuadamente en variables esenciales que podrían anticipar un crecimiento económico real==> ¿NO TAPER?

La FED además de evitar una Gran Depresión II, a costa de su balance, credibilidad y un futuro difícil y hoy incierto, está cubriendo el vacío abierto por las negociaciones entre políticos.

En cuanto a políticos, se estima que la media de senadores USA de cualquier partido, ostentan carteras de acciones en bolsa por valor de un millón de dólares y todos entienden lo que supondría para el mercado fracasar en las negociaciones. Mucha gente espera al propio egoísmo para finalmente evitar el temido default.

En cualquier caso, cada semana de Shutdown impacta reduciendo entre el 0.10 a 0.15 puntos de PIB… comienza la tercera semana y el mercado impasible cotiza aún en zona de máximos desde hace medio año,

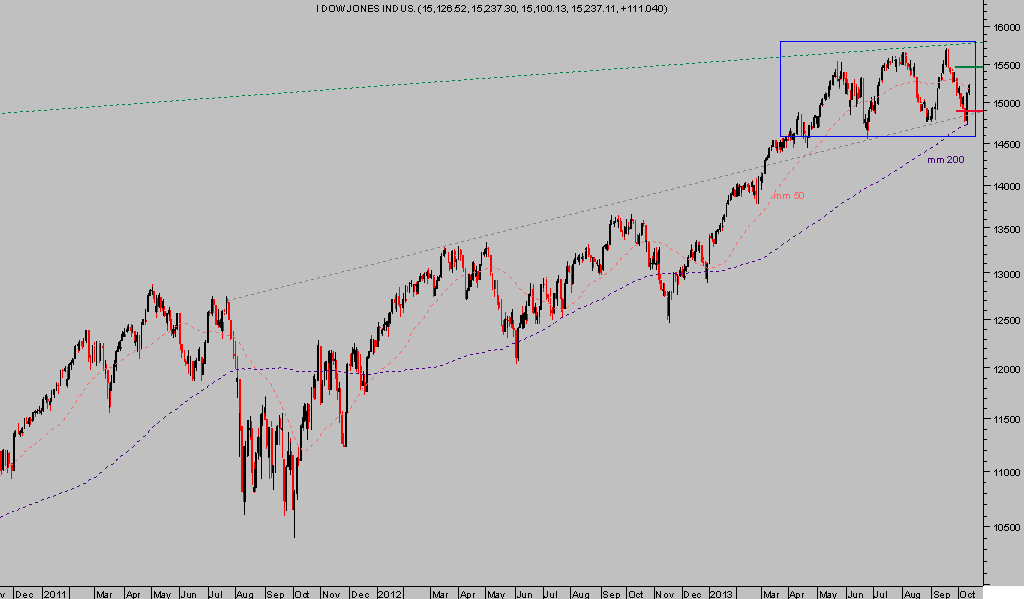

DOW JONES diario.