Hoy se ha publicado un mal dato de PIB americano correspondiente al cuarto trimestre del 2012. El mercado ya había rebajado estimaciones sustancialmente, hasta el 1%, pero no ha sido suficiente para amortiguar el efecto psicológico que produce un dato de PIB negativo, -0.1%, el primer trimestre en negativo desde que concluyó la recesión en 2009.

El dato es preliminar y habrá revisiones antes de la publicación del dato final. Nada más dar a conocer el PIB han comenzado a salir crónicas restando importancia a un dato que dicen sesgado por el fuerte descenso en gasto público, concretamente en defensa, así como por aumento de inventarios. El comportamiento del sector exterior ha sido pésimo, las exportaciones recortando un 5.7%.

La idea trasladada al mercado por la FED, cuyo Comité de Mercados Abiertos -FOMC- por cierto se reúne hoy, vincula la expansión monetaria a la reducción del desempleo hasta el 6.5%. Este hecho puede hacer pensar a los inversores que cuanto peor sean los datos macro mejor será para los mercados financieros porque continuarán disfrutando de los chorros de liquidez del Sr. Bernanke (¿?).

El experimento de los Bancos Centrales no está exento de potenciales riesgos, enormes por cierto, que obligan a los banqueros a seguir adelante una vez que parece han sobrepasado la barrera o punto de no retorno. Apuntalamiento masivo de los mercados financieros, compra monstruosa de deuda y protección sine die y facilidades ad nauseum a los bancos son su principal misión.

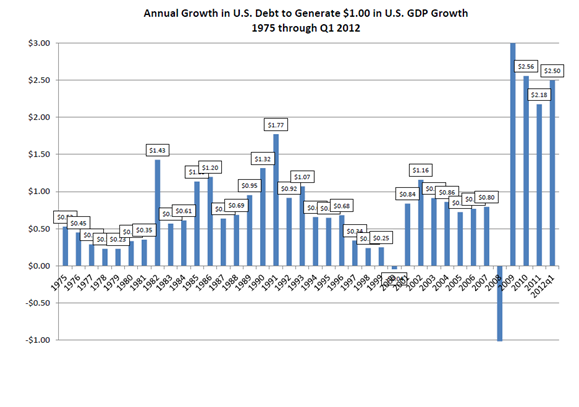

Mientras tanto, los cimientos de la economía se están enfangando cada día que pasa y la capacidad de crecimiento orgánico es aún prácticamente inexistente. Observen en cuadro siguiente con la relación entre en crecimiento americano y la deuda necesaria para conseguirlo,

Bajo el esquema anterior, independientemente de la ingeniería inventada por las autoridades para salir de la crisis, la situación económica actual es muy decepcionante. Aportar $2.50 – deuda-por cada $1 que consiguen generar vía crecimiento es inaudito y sólo puede ser mantenido temporalmente.

Cierto que son tiempos excepcionales y precisan de medidas extraordinarias y cierto también que una vez estabilizada la situación actual, existen factores que permiten aventurar una salida razonablemente airosa con crecimiento económico real y duradero para próximos años, asunto interesante que intentaré desarrollar en otro momento. No obstante, por el momento el panorama es incierto y no especialmente halagüeño.

El mercado hoy ha respondido al dato cayendo en los primeros compases de la sesión para después recuperar todo e incluso pasar a terreno positivo. Puede que el esperado comunicado del FOMC esté provocando esta reacción, puede que sea por la estacionalidad del fin de mes, puede que los inversores estén aguardando a conocer los datos de paro del viernes, puede que todo sea fruto del apuntalamiento feroz al que está sometido el mercado… ¿quién lo sabe?. La corrección que advierten diversas lecturas sigue pendiente.

No obstante, el mercado de deuda si ha reaccionado de manera curiosa e inesperada. En lugar de subir los precios, descontando que la expansión monetaria debería permanecer en el tiempo en vista del débil dato de PIB, han seguido cayendo y el 10 años ataca la resistencia situada en el 2.06%. Superada se proyecta la siguiente zona técnica en 2.40%.

El mercado de bonos High Yield también ha reaccionado con fuertes ventas no experimentadas desde el pasado mes de octubre. Desde la perspectiva técnica, el aspecto que presentan estos bonos es de giro en su tendencia, confirmado por indicadores y osciladores semanales cortando a la baja, las lecturas en vela japonesa también apoyan la idea. Observen el ETF más seguido del sector,