Las noticias macro y micro continúan desvelando la naturaleza y crudeza de la crisis y anunciando lo que los mercados financieros ahora tratan de ignorar pero presumiblemente está por venir y terminarán cotizando. De momento reflejan una situación de aparente calma, digna de atención, aunque las caídas de las cotizaciones regresarán.

Las dinámicas económicas que manifiestan los datos apuntan a escenarios de recesión económica profunda, la peor en un siglo, o incluso de depresión que, además de deteriorar las condiciones económicas, financieras o sociales, terminará incidiendo en «espíritu animal» de los participantes.

Es importante diferenciar escenarios de recesión de los de depresión económica, en ciclos clásicos las recesiones pueden prolongarse hasta cerca de un año y agitar mucho el sentimiento de los agentes económicos antes de comenzar la recuperación. La depresión económica, además de durar más tiempo agita hasta los cimientos de la economía y finanzas, además se caracteriza por provocar cambios seculares en el comportamiento del consumidor y del inversor, haciendo aún más complicado visualizar la luz al final del túnel.

La duración prolongada de las depresiones económicas crea graves problemas en la sociedad, un crecimiento económico frágil y bien por debajo del potencial de la economía, insolvencias masivas que conducen a suspensiones de pagos y quiebras, aumento del exceso de capacidad ya existente que, a su vez, ocasiona vientos deflacionistas cuyas repercusiones son realmente adversas y de muy compleja gestión por parte de las autoridades.

Hasta la fecha, los mercados descuentan, con ilusión inducida, un escenario de recesión presumiblemente contenida aunque difícilmente justificable observando la dureza de los datos que van siendo publicados.

El tipo de recuperación en forma de V que han desplegado los índices USA, más allá de la fantasía del momento, tiene poco que ver con la posibilidad de una recuperación económica en V y además, esa recuperación bursátil se presenta insostenible atendiendo también a criterios de análisis de pauta, técnicos, de flujos de demanda y demás explicados en diversos post recientes.

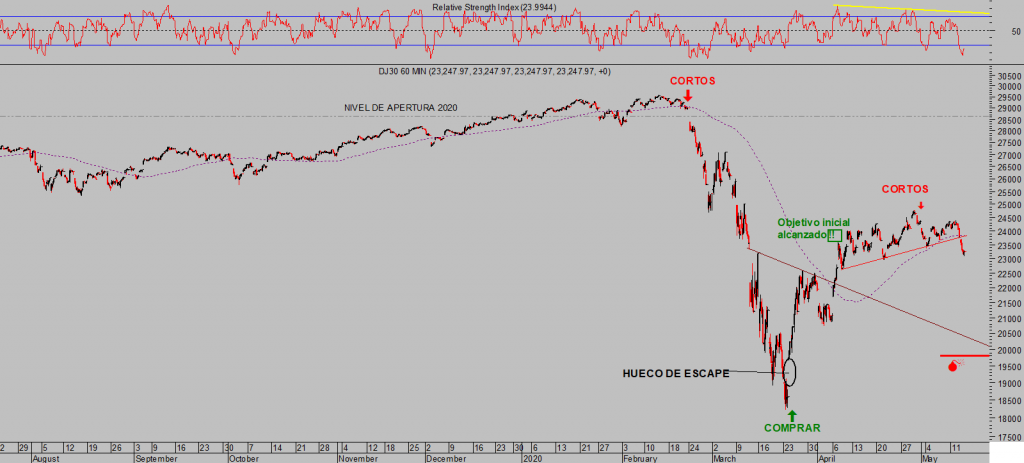

S&P500, semana.

Es insostenible que el mercado se mantenga cotizando en zonas próximas a sus máximos históricos por mucho tiempo, cuando la economía se desploma, el paro se dispara o los beneficios empresariales caen a plomo. Cuando las previsiones son más inciertas que nunca y el confinamiento social y empresarial puede continuar total o parcialmente durante un tiempo imprevisible. O cuando los niveles de valoración alcanzados por las bolsas, gracias al rally basado exclusivamente en la denominada expansión de múltiplos, son históricos también y sólo comparables a los alcanzados en la burbuja del año 2000, distintos ratios presentan una imagen aún peor hoy que entonces, tal como exponen post recientes.

Las autoridades monetarias vigilan y monitorizan de cerca la evolución de la economía, los mercados de crédito o de renta variable. En vista del gran descalabro al que se enfrentan, han lanzado la campaña de rescates e inyecciones de dinero-creado-de-la-nada como nunca antes en su historia. Mientras tanto, tratan de restablecer el ánimo de los inversores manipulando las cotizaciones del conjunto de los activos de renta variable y fija -soberana y corporativa- cotizados.

Inventar dinero para comprar crecimiento, empleo o una presunta estabilidad financiera, para evitar problemas, no es receta segura ni de eficacia probada pero sí entraña riesgos de muy diversa índole, analizados en estas líneas desde que hace 10 años comenzase la campaña de compra de crecimiento contra deuda orquestada por las autoridades dentro de las políticas de Planificación Monetaria Central.

Frases como «el crecimiento no se compra desde los despachos» o «recuperación económica a trompicones» han sido utilizadas constantemente en este blog para explicar un error a todas luces que el COVID se ha encargado de destapar.

Crecimiento económico artificial, distorsiones masivas e históricas de los mercados, inestabilidad financiera, hiper-endeudamiento del sistema o desigualdad en la distribución de la riqueza son algunas de las perlas que han crecido bajo las políticas aplicadas por los Bancos Centrales en los últimos lustros.

El Day of Reckoning o día de la verdad ha llegado de forma abrupta, aunque no inesperada, al menos para los lectores de este blog, vean extracto de post del pasado 9 de enero:

- Algún día llegará el temido «Day of Reckoning» o día de la verdad , tal como recordó el pasado mes el presidente de la Reserva Federal y el aspecto de los mercados indica que están en el tiempo de descuento desde hace meses. También la economía

El Sr Powell se refirió el pasado 19 de noviembre al Day of Reckoning, un detalle que pasó desapercibido para la mayoría pero llamó especialmente la atención y fue explicado en el post del día siguiente por lo novedoso y eventualmente premonitorio de semejante comentario lanzado por el hombre más importante del mundo en cuestión de política monetaria.

- «La Reserva Federal continúa afirmando que la economía es robusta, es sólida,«the economy is in a good place», “We have such strengths, and I think possibly the day of reckoning could be quite far off” y bla bla bla…»

Con estos mimbres se enfrentaba el mercado a la gran tormenta COVID que poco después surgió y el Sr Powell volvió a escena ayer, lanzando un comentario también cargado de intencionalidad, en este caso exculpatoria.

- «This time, high inflation was not a problem. There was no economy-threatening bubble to pop and no unsustainable boom to bust. The virus is the cause, not the usual suspects—something worth keeping in mind as we respond.»

Claro, la inflación no es un problema en realidad es justo lo contrario, la deflación. La economía estaba ampliamente amenazada por artificial y dependiente de la creación de deuda así como por un sistema financiero inestable, en estado de valoraciones extremas, una burbuja capaz de pinchar y arrastrar al conjunto a la baja. En estas condiciones, surge el virus como un grave problema en un momento de inestabilidad y vulnerabilidad históricos y como catalizador del ajuste en marcha.

De nuevo un comentario quizá premonitorio acerca del futuro de los precios, la inflación, después de la publicación del dato de IPC de abril desinflacionista y analizado en post de ayer. La FED trata de combatir las presiones desinflacionistas con todo su arsenal, intentando evitar un «replay» de la crisis y deflación del 29.

Las montañas de liquidez, deudas, inventadas en los últimos tiempos han disparado el balance a máximos ineditos, previsiblemente continuará subiendo hacia un primer objetivo en los $10 billones, los tipos de interés cero (negativos en términos ajustados) y demás medidas adoptadas vienen para combatir la posibilidad de que la deflación se instale en el sistema.

Distintos factores de carácter estructural son desinflacionistas y muy difíciles de gestionar contra deuda, como ejemplos la demografía o envejecimiento de la población, el exceso de deudas, los avances tecnológicos, etc… son fuerzas muy potentes que evitan un brote de precios incluso después de la barbaridad del aumento de la masa monetaria y dinero puesto en circulación.

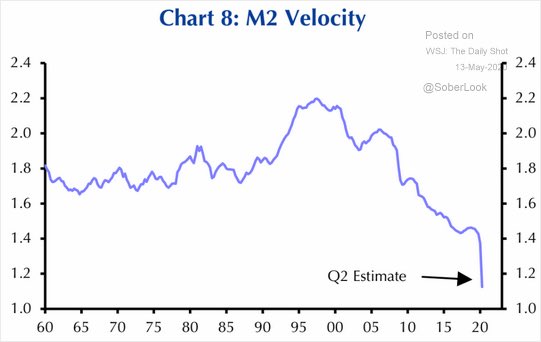

La creación de liquidez es tan histórica como la trampa de liquidez en que están inmersas sus majestades monetarias. Un testigo fiable para detectar la posibilidad de que los chorros de liquidez terminen incidiendo en el aumento de inflación, la Velocidad de Circulación del Dinero, continúa invitando a la cautela tras haber caído de nuevo hasta registrar nuevos mínimos históricos.

El dilema inflación / deflación es una incertidumbre de gran calado para los mercados genera desconcierto y cambios de opinión, reacciones violentas de las autoridades, bruscos movimientos de activos y brotes de volatilidad.

Brotes que se acentúan con numerosos factores como la evolución macro y micro, las declaraciones de las autoridades y, cómo no, los Tweets del Sr Trump.

Ayer publicó dos mensajes, uno acerca de la guerra comercial y otro referido a las prácticas de los grandes inversores:

- «As I have said for a long time, dealing with China is a very expensive thing to do. We just made a great Trade Deal, the ink was barely dry, and the World was hit by the Plague from China. 100 Trade Deals wouldn’t make up the difference – and all those innocent lives lost!»

- «When the so-called “rich guys” speak negatively about the market, you must always remember that some are betting big against it, and make a lot of money if it goes down. Then they go positive, get big publicity, and make it going up. They get you both ways. Barely legal?»

El primer tweet de Trump recuerda a los inversores y mercados que la guerra fría USA-China sigue vigente. Los chinos contestaron igualmente con dureza a las palabras de Trump y el mercado teme el recrudecimiento de la guerra comercial.

El segundo informa, sobretodo a los inversores menos avezados, acerca de las verdades de Wall Street detrás de la formación de precio. La información y el acceso a la misma es asimétrica, siempre existe un grupo de personas y entidades con más información, mejor y adquirida más tempranamente que el resto, que además utilizan de forma torticera para engañar a los menos informados, es decir, a la mayoría y les facilita la operativa y aumenta las probabilidades de éxito en sus decisiones de inversión.

La misión de este blog, una de ellas, es aportar información veraz y de calidad de alguna forma filtrada y analizada desde la experiencia acumulada en los mercados durante más de 24 años. Sin disponer de información privilegiada pero empleando un amplio abanico de herramientas de eficacia probada, buscamos siempre estar en sintonía con las tendencias del mercado y anticiparnos en lo posible para poder aprovechar los escenarios de mayor probabilidad mediante las estrategias sugeridas.

DOW JONES, 60 minutos.

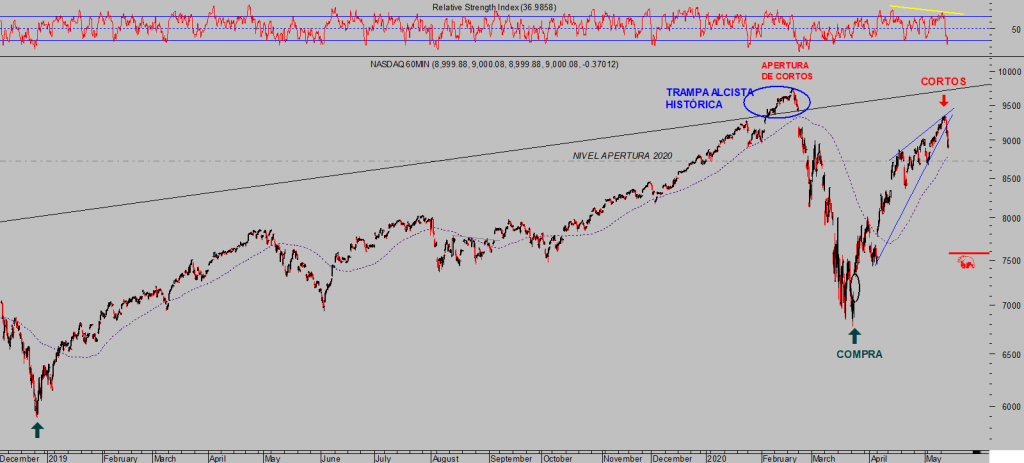

Las noticias referidas a la guerra comercial son peligrosas para el mercado muy especialmente por su capacidad de incidir directamente sobre el sector más fuerte y líder de las alzas del conjunto del mercado, el tecnológico Nasdaq,

NASDAQ-100, 60 minutos.

Las estrategias sugeridas para aprovechar el retorno de la volatilidad, fin del rebote técnico desde los mínimos del 23 de marzo y caídas de las cotizaciones, han comenzado a generar importantes ganancias, vean ejemplos:

TWM, diario

Otra de las estrategias, orientada a aprovechar las caídas del índice alemán DAX-30 también evoluciona muy favorablemente,

DAX-30, 60 minutos.

… la estrategia contra el DAX, abierta en un activo de operativa tan sencilla como comprar una acción cualquiera del mercado, Telefónica por ejemplo, avanza muy favorablemente y completamente exenta de sorpresas gracias al seguimiento dinámico y control del riesgo de las posiciones, que ya asegura una rentabilidad mínima en positivo incluso ante el peor de los escenarios.

DES2, diario

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta