American Association of Individual Investors -AAII- viene publicando encuestas desde el año 1987, sobre sentimiento así como sobre asignación de activos en cartera en tres diferentes categorías, acciones y fondos de renta variable, bonos y sus fondos y efectivo.

El último informe de Asignación de Activos Octubre (Asset Allocation Survey) presenta el siguiente aspecto:

- Acciones y Fondos de acciones: 66.3%, sube 1.8.

- Bonos y Fondos de bonos: 16.9%, sube 0.9.

- Efectivo: 16.9%, baja 2.7 puntos.

Relación histórica de porcentajes:

- Acciones/ Fondos de Acciones: 60%

- Bonos/Fondos de Bonos: 16%

- Efectivo: 24%

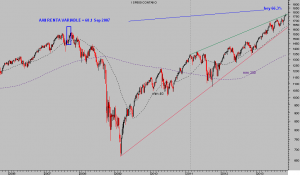

La lectura más representativa es sin duda la asignación a Renta Variable situándose en un 66.3%, nivel desconocido durante la crisis pero similar al alcanzado en septiembre de 2007.

SP500 semanal

La asignación a la categoría Bonos experimenta, por contra, la exposición más reducida desde mayo de 2009.

T-BOND semanal

Los argumentos expuestos por quienes aumentan ponderación en la categoría de Renta Variable apuntan a la represión financiera y tipos bajos, perspectivas de futuro mediocres para la renta fija y preocupación sobre el futuro de las pensiones.

La situación de los que se acercan a la jubilación es desesperada y ante la idea de que las pensiones serán insuficientes para sobrevivir, se ven forzados a buscar mayores rendimientos para sus ahorros en mercados de riesgo.

Una encuesta elaborada por Allianz Life Insurance, a gente entre 44 y 75 años, pregunta qué temen más, si quedarse sin dinero o morir. La respuesta es desoladora, el 61% temen más quedarse sin dinero y sólo un 39% teme morir. Muy triste situación.

![]() Un futuro con expectativa de resultados pobres en Renta Fija es el argumento principal esgrimido por quienes infraponderan Renta Fija en sus carteras.

Un futuro con expectativa de resultados pobres en Renta Fija es el argumento principal esgrimido por quienes infraponderan Renta Fija en sus carteras.

Volviendo al mercado, tiende a provocar bruscos bandazos para desestabilizar a la mayoría y cambiarles el paso, tal como se observa en los gráficos anteriores. Cuando en el pasado las lecturas de ponderación de cartera fueron tan elevadas como hoy, la bolsa cayó. Por contra, cuando eran tan pobre en Renta Fija como hoy, los bonos subieron a continuación.

El dato sobre efectivo mantenido en cartera en mínimos, es también revelador de la necesidad creada por la política de represión financiera entre los inversores. Parte de cuya misión está precisamente orientada a forzar una migración del ahorro a posiciones de riesgo; misión cumplida.

De esta manera, forzadamente o no, el mercado bursátil está subiendo y atrayendo la atención y compromiso de los inversores en un momento en que curiosamente, la cantidad de fondos empleados mediante apalancamiento regresa a cotas record.

Actualmente, el denominado «margin debt» del mercado ha superado ligeramente la barrera de los $400.000 millones, segundo mayor registro de la historia después de los cerca de $420.0000 millones de abril de 2007 pero mayor al de primavera del año 2000.

Ante este panorama, los hay que aprovechan para vender «purrela» en formato IPO, confiando en que el optimismo del mercado se encargará de absorber las emisiones.

De acuerdo con el Wall Street Journal, octubre ha sido el mes más activo en Ofertas Públicas de Venta de Acciones -IPO en inglés- desde 2007; sólo en el mes de octubre un total de 33 emisiones han conseguido captar algo más de $12.000 millones.

En 2013 han salido al mercado USA unas 190 compañías por valor cercano a los $50.000 millones y subiendo. Estos días se esperan 12 IPO, incluyendo a la estrella invitada o IPO de Twitter que saldrá al mercado mañana jueves a un precio, por cierto, elevado esta semana desde el rango inicial $17 – $20 hasta $23- $25 por el interés de los inversores (otros $1.800 millones).

En relación a la Oferta Pública de Twitter, llama la atención el párrafo siguiente extraído del documento presentado a la SEC: «… we recently received a letter from International Business Machines Corp, or IBM, alleging that we infringe on at least three U.S. patents held by IBM, and inviting us to negotiate a business resolution of the allegations».

La demanda de inversores interesados en comprar la IPO es muy superior a la emisión, se está sobre-suscribiendo la salida a bolsa de una compañía que adjunta en su folleto semejante advertencia… el mercado se lo «traga» todo, prudencia.

SP500, 60 minutos