La debacle del mercado de deuda corporativa High Yield y especialmente JUNK comenzó meses atrás lanzando avisos sobre unos desequilibrios que se hacen más visibles y patentes cada día.

JNK semana

El sector del Fracking, muy ligado a las emisiones de deuda basura, es una historia de realidad-ficción comprada contra QE y en proceso de disolución parcial, me explico.

La industria del fracking se ha levantado con respaldo del dinero QE fácil y casi gratuito, facilitando que la extracción actual alcance alrededor de 6 millones de barriles al día (suma del Fracking más Tar Sands canadienses).

Las empresas han aprovechado los programas de liquidez QE para aventurarse al desarrollo de un negocio rentable pero dependiente de unos precios del petróleo altos. De otra forma, el negocio torna ruinoso como está siendo el caso.

Se trata por tanto de una industria un tanto ineficiente, que sufre cuando el precio del crudo cae por debajo de su coste de producción, muy elevado por cierto, y además se trata de una industria enfrentada al poder de los reyes del petróleo.

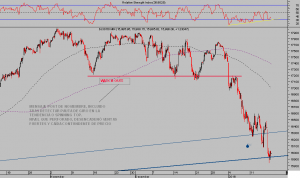

ETF EMPRESAS FRACKING semana

Arabia Saudí está provocando la ruina de buena parte del sector deliberadamente, no ajustar su producción a los niveles de demanda y oferta globales es determinante para mantener bajos los precios y las consecuencias en el sector son las previsibles.

La industria del fracking alcanza un valor estimado de un BILLÓN de dólares y es responsable del fuerte crecimiento de las regiones de Texas y Dakota en los últimos años, generador de decenas de miles de empleos pero también de ingentes deudas y préstamos JUNK, que eventualmente no podrán ser atendidos.

En un entorno de suspensiones de pagos y serias dificultades para conseguir balances positivos, el sector Junk avanza su proceso correctivo severo y con los precios del crudo bajando, bien por debajo del «break even» de la mayoría de actores en la industria del facking, no hay inversores que en su sano juicio puedan plantearse invertir o prestar un céntimo.

El escenario más probable, suspensiones de pagos y quiebras sucediéndose en próximos meses y estimadas en al menos un tercio del universo de compañías del fracking, es peligroso per se, y por el potencial efecto arrastre o contagio sobre una industria petrolera enormemente apalancada.

La intención declarada por el gobierno Saudí de lanzar la joya de la corona, Aramco, a cotizar al mercado, parece confirmar una amenaza severa e indicio de una firme disposición a destrozar la industria del fracking, mediante el mantenimiento deliberado del precio del crudo en niveles bajos por tiempo prolongado, el que sea necesario para ganar la guerra al fracking y hacer desaparecer a los actores más ineficientes.

Precios del barril en $20 – $30 son letales y mantenidos en el tiempo cercenarán la capacidad productiva de petróleo en USA.

Previsiblemente, Aramco saldrá a cotizar sólo de forma parcial, alrededor de un 10% – 15%, con objeto de conseguir fondos para corregir los fuertes desequilibrios y déficit acumulados, para avanzar y financiar la guerra anti fracking.

Es de suponer que Aramco cotizará exclusivamente en el mercado local para evitar aportar toda la información sobre reservas, costes y demás, que debería presentar a cualquier autoridad de mercados si desease cotizar en otras plazas como Tokio, Londres o Nueva York. Una información demasiado sensible que razonablemente, los saudíes no irán a compartir.

Los saudíes, por tanto, entablan una batalla dura basada en una oferta infinita de crudo y con proyecciones de largo plazo. Batalla combatida por USA con una oferta infinita de dinero e intensa habilidad tecnológica aplicada a la extracción.

Ambas políticas son catalizadores de consecuencias profundas, generadoras de desequilibrios que sobrepasan los confines del sector energético.

En vista del panorama económico financiero global, grandes instituciones, gestores e insiders comenzaron a vender renta variable hace un año, sigilosamente, tal como venimos detectando e informando desde hace meses.

Dada la escasa liquidez del mercado han necesitado alrededor de 15 meses para «distribuir» sus activos al público sin provocar caídas, antes de proceder a la dura corrección bursátil de estas semanas.

Recordemos los movimientos de gestores Hedge y fondos de inversión hace unas semanas, abriendo líneas de crédito en los grandes bancos de forma que pudieran atender repentinas y fuertes órdenes de reembolso sin necesidad de acudir al mercado vendiendo cartera… a pesar de lo cual las ventas se han agolpado en las bolsas propiciando la peor quincena de inicio de año en la historia del mercado USA.

DOW JONES 60 minutos

Las caídas bursátiles son un ejemplo de las consecuencias de la guerra crudo vs dinero infinitos y de acuerdo con la correlación histórica Crudo-S&P500, cuando el petróleo cae fuerte el mercado de acciones tiende a secundar.

El petróleo ha caído un 70% en 18 meses y la balanza se inclina hacia el poder del crudo, arrastrando las bolsas a la baja.

No olvidemos, sin embargo, el poder del dinero QE y el apuntalamiento feroz de la cotización de los activos durante los últimos 6 años, manipulación «exitosa» que ha traído los índices a máximos históricos y los tipos a mínimos históricos.

Un apuntalamiento muy eficaz en el logro de sus propósitos, deformación completa del proceso de formación de precios y distorsión de los riesgos incluidos, pero hoy amenazado por cuestiones como el desmoronamiento del sector Junk, en general de emisiones con bajo grado de inversión, o la depauperada posición de las economías emergentes y/o dependientes del precio de las materias primas -Rusia Brasil y Canadá en recesión oficial-.

Otros factores externos que suprimen las posibilidades del dinero infinito son la potente deflación que China está exportando al resto del mundo, también a USA, y la desinflación que de por sí genera la fortaleza del Dólar. Fortaleza que además, está deprimiendo la capacidad de generación de beneficios de las multinacionales y está ahogando a las economías emergentes endeudadas en dólar.

Así las cosas, el último análisis económico actualizado por el FMI reduce ligeramente el crecimiento estimado para la economía global durante 2016 y 2017.

Análisis y estimaciones que contienen un interesante contrapunto para la economía española, al elevar las posibilidades proyectando crecimientos del 2.7% y 2.3% , subiendo dos décimas y una décima respecto del anterior informe,, para 2016 y 2017 respectivamente.

La corrección de mercados en marcha muestra visos de haber alcanzado referencias técnicas y de sentimiento propicios para generar un rebote en precios de corto plazo.

Lecturas, sin embargo aún insuficientes para calificar de capitulación, ventas de pánico y volatilidad disparada, asociados con suelos confiables y de medio plazo.

El particular de la Bolsa española es especialmente interesante desde la perspectiva técnica.

INDICE GENERAL BOLSA MADRID, mes

Vean gráfico anterior y sus anotaciones, ciclos y posibilidades… que explicaremos más detalladamente en próximos post, señalando escenarios más probables y niveles esenciales para vigilar la salud de fondo del mercado español.

Interesados en recibir más información y más concreta sobre mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.67 / día (€60 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con las sencillas claves para invertir que ofrecemos. Gracias.

www.antonioiruzubieta.com Información en cefauno@gmail.com

Twitter: @airuzubieta