El escándalo de Archegos Capital Management, empresa de gestión de capital de «family office» dirigida por el Sr. Bill Hwang explotó hace unos días como consecuencia de una exposición excesivamente apalancada en acciones que no pudo sostener cuando los activos subyacentes de sus operaciones decidieron moverse en sentido opuesto al de las apuestas.

Numerosos bancos han sufrido el impacto en sus cuentas, los «margin call» solicitados a Archegos por los bancos cuando caída la cotización de las acciones eran de un volumen que no pudieron ser satisfechos y los propios bancos han tenido que asumir las pérdidas. Se calculan en más de $10.000 millones y la mayoría sobre bancos no USA, principalmente sobre Nomura, Credit Suisse y UBS.

Atendiendo a los hechos desde la óptica de los riesgos de mercado caben dos lecturas importantes. En condiciones normales no habría sido posible que una pequeña empresa de inversiones pudiera adquirir semejante nivel de endeudamiento pero las políticas de reflación de activos y de liquidez masiva han creado un optimismo y seguridad tan insanos como peligrosos. El ánimo de los inversores ha pasado a euforia, todo inversor quiere comprar y en la confianza de que acertarán, apalancando las posiciones buscando multiplicar la rentabilidad.

El nivel de endeudamiento para la compra de acciones «Margin Debt» ha saltado a niveles máximos, el porcentaje de crecimiento anual ha aumentado al ritmo más elevado de la historia, alrededor de un 75%, sólo por detrás del 83% alcanzado en el año 2000. Cada vez que el crecimiento anual del apalancamiento de mercado medido a través del «margin debt» ha crecido por encima del 60% en un año, el mercado ha respondido con potentes correcciones como son el caso de los periodos 2000-2002 y 2007-2009.

La diferencia entre la situación actual y la de ambos periodos es que los excesivos aumentos de apalacamiento fueron preludio de fuertes correcciones bursátiles que se simultanearon con recesiones económicas. En el último año el aumento de los excesos, incremento del apalancamiento y de las cotizaciones se han producido mientras la economía sufría la peor recesión en un siglo.

MARGIN DEBT vs S&P500.

Por otra parte, además de Archegos y ante una situación de mercado en general sobre expuesto a los riesgos, se intuye la posibilidad de que multitud de inversores, vehículos de inversión, Hedge Funds y demás se encuentren en una posición de debilidad extrema frente a correcciones de las cotizaciones.

El problema es que saldrán a la luz pero no antes de que se (permita) produzca una sana corrección de mercado o cuando la demanda de acciones decaiga y las fuerzas vendedoras se amontonen, la realidad fuerce a los inversores con más debilidades (apalancamiento) a salir corriendo, vender a pérdida y cubrir margin calls que muchos no podrán.

El temor al efecto dominó o evento de margin calls en cadena es más real observando la imagen gráfica de las bolsas y las pautas extendidas pero contractivas, con indicadores y osciladores sobre comprados pero con divergencias bajistas, que se vienen desarrollando en los últimos meses.

DOW JONES, semana.

La recuperación económica artificiosamente impulsada con dinero fake está en marcha y este año observaremos un crecimiento de PIB histórico en muchos países, entre ellos Estados Unidos donde podría crecer alrededor del 6.5%, realimentando el optimismo de los inversores y la confianza en sus posiciones pero induciendo a desatender los criterios y estrategias de seguridad necesarias tanto en la gestión particular como para el riesgo colectivo del mercado.

Además, la música sigue sonando desde los bancos centrales y autoridades fiscales, también alegrando el oído de los inversores. Continúan emitiendo cada vez más estímulos, más liquidez y más deudas (para futuras generaciones), mientras avanza la mayor distorsión de la historia entre economía y mercados.

Hoy finaliza la reunión de abril del Comité de Mercados Abiertos de la FED y aunque no se esperan novedades, los inversores de todo el mundo permanecerán muy atentos a los detalles del comunicado buscando cualquier signo de posible cambio de sesgo.

Las posibilidades comentadas en post de ayer, de las autoridades son limitadas y el riesgo de error en política gradualmente mayor. La FED tiene la compleja misión de comunicar la cercanía del inicio de normalización, de la retirada de estímulos, ¿taper tantrum?, de subida de tipos, los riesgos reales de inflación con sus consecuencias e implicaciones en política monetaria, etc…

Además de lo anterior, el mercado no parece tampoco preocupado ni cotizando, todavía, el impacto de la subida de impuestos a las empresas, el creciente y real riesgo de inflación, ni los riesgos derivados de los distintos casos abiertos antimonopolio que presumiblemente terminarán limando la capacidad de generación de beneficios de grandes empresas, todos aquí analizados en distintos post.

Los inversores prefieren fijarse en datos coyunturales y de muy corto plazo para justificar su postura, posicionamiento y decisiones de inversión, los beneficios empresariales del primer trimestre están saliendo realmente buenos, extraordinarios, y alejan cualquier fantasma. O quizá no todos.

Las bolsas tienen descontado en precio este excelente crecimiento de beneficios, y mucho más, pero el sentimiento es tan optimista que pocos contemplan la posibilidad de asistir a un evento «sell the news» y , sin embargo, durante esta temporada de presentación de resultados del primer trimestre el mercado en lugar de responder con alzas ha quedado estancado en los niveles previos al inicio de la temporada de resultados, el SP500 cotiza prácticamente en el mismo nivel.

S&P500, diario.

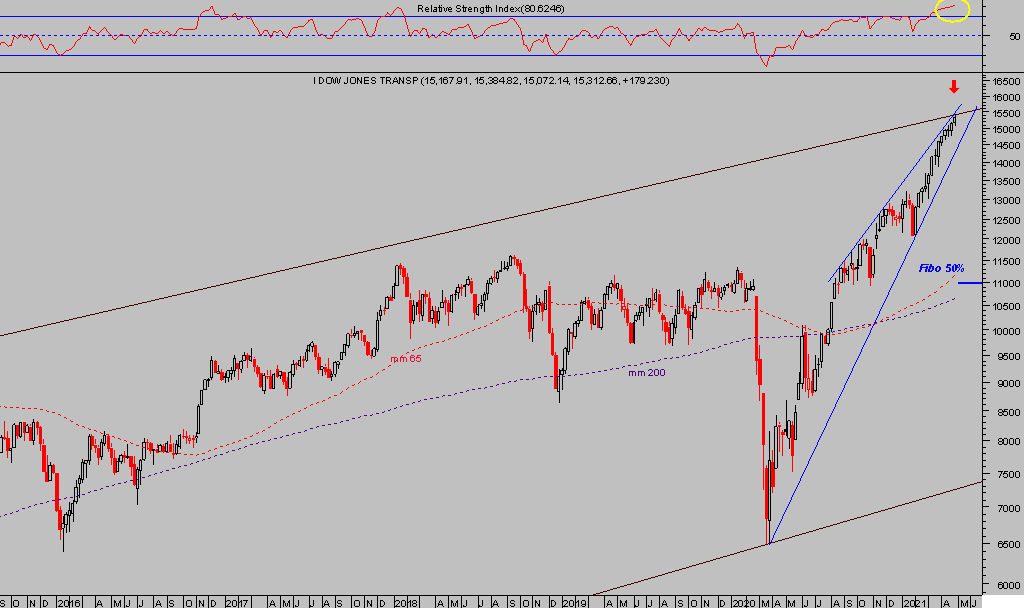

Un acontecimiento de mercados, otro más, para la alerta es el comportamiento del índice Dow de Transportes, subiendo durante 13 semanas consecutivas y sólo por detrás del record alcanzado largo tiempo atrás, de las 15 semanas consecutivas de subidas que finalizaron en enero del año 1.899.

El nivel alcanzado por el índice de fuerza relativa -RSI- en gráficos también semanales es máximo histórico.

DOW TRANSPORTES, semana

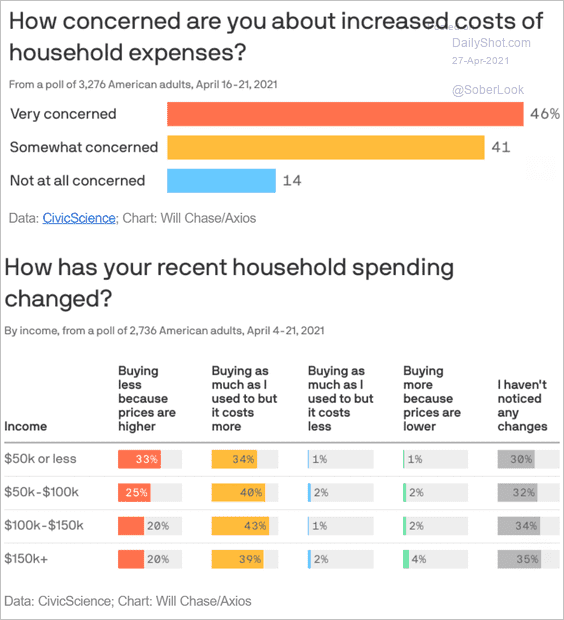

Es curioso observar el impacto de la subida de precios, de la inflación, sobre los consumidores muchos de los cuales son también inversores y sólo detectan el peligro del aumento de precios sobre la cesta de la compra y no sobre sus inversiones o activos en cartera.

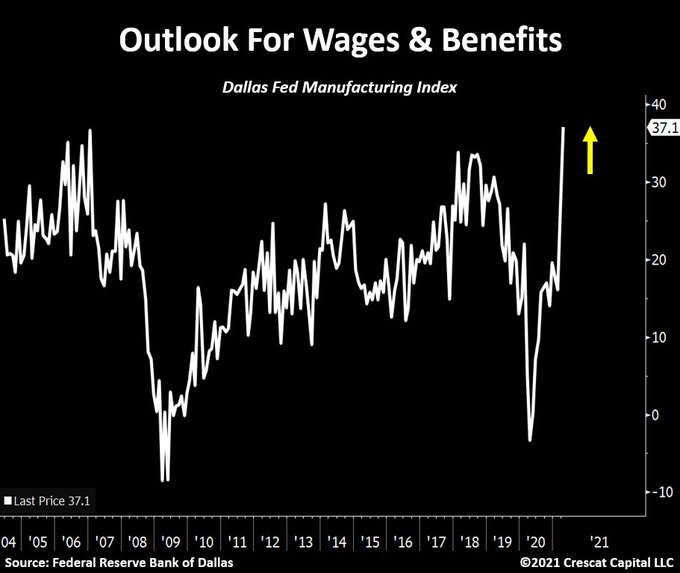

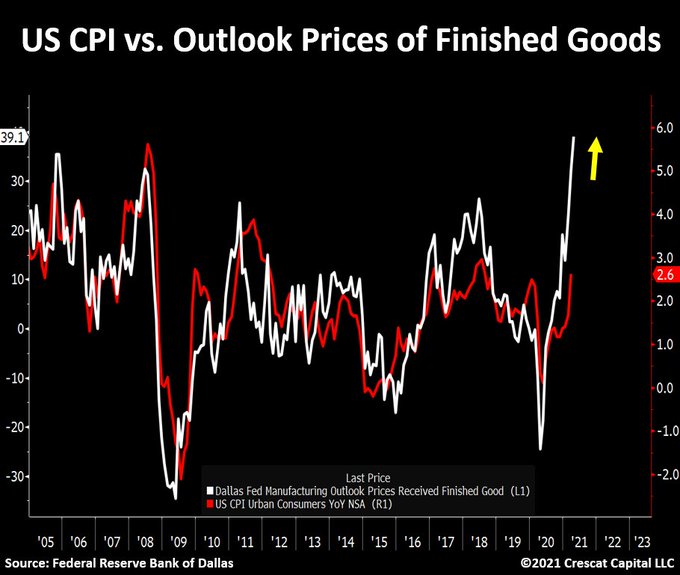

Existen cada vez más factores para esperar que el brote, transitorio según la FED, de inflación en curso aumente considerablemente. Además de las materias primas, aumento disparado de los costes y otros focos inflacionistas, los salarios pueden poner la guinda al desencuentro entre las previsiones de inflación que manejan la FED y los expertos.

Es probable que efectivamente la inflación sea un evento transitorio pero sin identificar el periodo esperado de presiones y sin saber cuánto subirá, la FED afronta un escenario de gran incertidumbre y los mercados también.

Después de un comportamiento muy activo de los salarios en los últimos dos meses, las previsiones a futuro, según la FED de Dallas, se sitúan en niveles máximos históricos.

Inflación hacia el 6%?

Es recomendable relajar el nivel de confianza y optimismo en los mercados ante una tesitura como la actual, de acuerdo con los términos antes comentados además de otros de carácter técnico, estacionales, de posicionamiento, de sentimiento o de valoraciones.

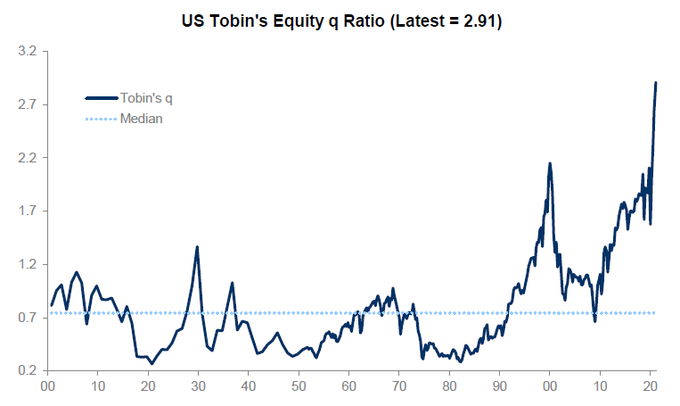

Por cierto, respecto a las valoraciones y ratios CAPE por las nubes, de Precio/ventas disparado, capitalización PIB exagerado, etc… observen la último registro del ratio o Tasa Q de Tobin. Es un ratio que mide la relación entre la capitalización y el coste de reposición de los activos de las empresas, vean:

La Reserva Federal se encuentra en una posición cada día más delicada, detalles comentados en posts recientes, y cualquier desliz o comentario, cualquier palabra de más o de menos en su comunicado de hoy puede invitar a los inversores a reaccionar.

DOW JONES, 60 minutos.

Vista la compresión de las pautas y estado técnico, una reacción menor puede producir una corrección intermedia interesante.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta