La asistida economía americana avanza lenta y tortuosamente, a ritmo muy inferior al esperado y especialmente bajo considerando el inmenso esfuerzo monetario y determinación manipuladora de sus autoridades.

La recaudación USA mejora tímidamente desde hace meses, algo por encima de estimaciones, las empresas consiguen beneficios razonables -mediante procedimientos no tan decentes- y la psicología de consumidores e inversores aunque muy voluble, podría tener un fondo constructivo para afianzar la recuperación.

Por contra, la inversión empresarial, déficit exterior crónico, efectos del «sequester»… actúan de contrapeso, así como la necesidad de adoptar medidas de control del disparatado déficit fiscal, este año cercano al 7%.

Dentro de pocas semanas se alcanzará de nuevo el límite o techo estatutario de deuda y las autoridades tienen cruciales retos aún sin abordar y en la carpeta de deberes inmediatos.

Durante el mes de septiembre, el Tesoro superará de nuevo el límite de deuda pero, hasta la fecha, los grupos políticos encargados de ofrecer soluciones están enfrascados con sus particulares luchas (de intereses, de poder, ideológicas…) en lugar de trabajando en beneficio de todos y del Estado.

El 31 de septiembre cierra el año fiscal USA, para entonces debería estar desbloqueado el enfrentamiento entre partidos y los presupuestos presentados aunque, a tenor de las declaraciones de distintas personalidades, el bloqueo de las negociaciones continúa.

Presidente Cámara Representantes, republicano John Boehner: «We’re not going to raise the debt ceiling without real cuts in spending.» El Secretario de Comunicación de la Casa Blanca, Jay Carney: «We will not negotiate over Congress’ responsibility to pay the bills that Congress ran up … we are the United States; we do not default.» También el líder de la mayoría demócrata en el senado, Harry Reid: «Democrats are not negotiating on the debt ceiling.»

Además, las medidas de recorte vía «Sequester» permanecerán en tanto no consigan negociarlas convenientemente. De no ser así, se podrían llegar a congelar las cuentas de los distintos departamentos del Estado, por no hablar de las posibilidades de rebaja de rating.

S$P osó en agosto de 2011 retirando la calificación triple A y el gobierno reaccionó en su contra. Como consecuencia, las demás agencias optan por la prudencia a pesar de haber lanzado advertencias… que obviamente no han cumplido siquiera después de haber rebasado las líneas rojas fijadas, tal como expuse en el blog, entre otras ocasiones, el pasado 16 de mayo o el 11 de febrero «AGENCIAS DE CALIFICACIÓN, CORRUPCIÓN Y ESQUIVO CAMBIO DE MODELO»

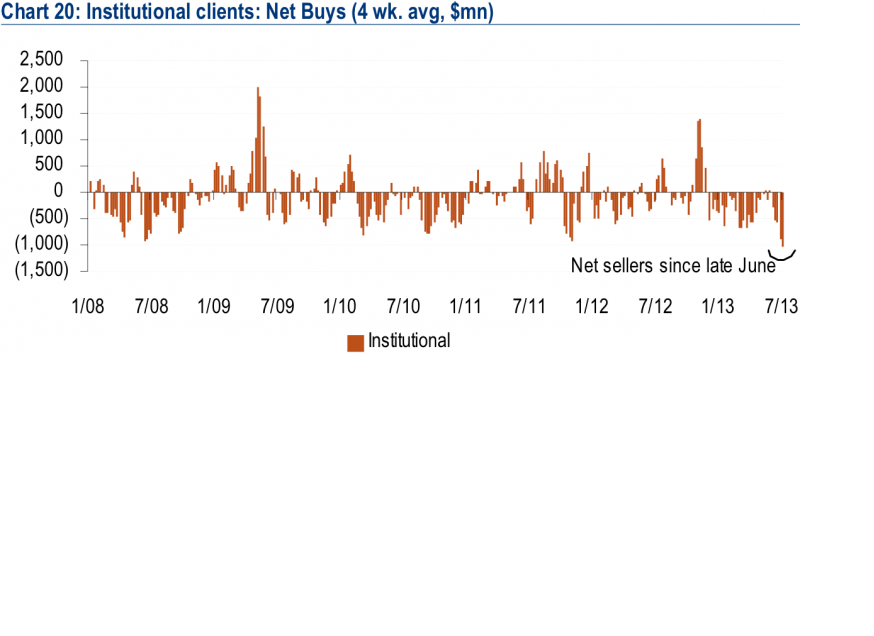

También por obra de manirrotos, manipulación directa y manoseo apuntalador, el mercado de acciones USA permanece ajeno a cualquier adversidad y subiendo, cotizando en la zona de máximos alcanzada en mayo pero con una interesante particularidad en la tipología del inversor.

Según un reciente informe de BofA, el optimismo aparente de los expertos, institucionales, e inoculado adecuadamente a los pequeños inversores se ha traducido en un gran proceso de distribución de activos sin precedente desde 2008,

Los clientes institucionales han estado vendiendo acciones con ímpetu durante el rally de verano, como muestra el cuadro siguiente:

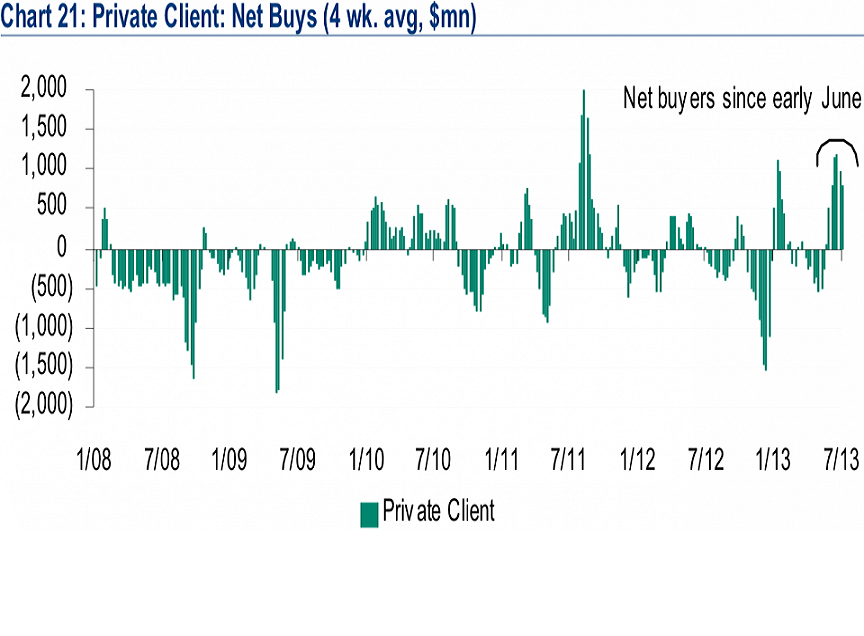

Mientras que los clientes inversores retail han tomado el testigo y aumentado las compras durante las últimas semanas:

Mientras que los clientes inversores retail han tomado el testigo y aumentado las compras durante las últimas semanas:

Este comportamiento de los diferentes actores del mercado es peligroso y suele hacer acto de presencia en zonas de techo y momentos previos a cambio de tendencia.

Presumiblemente, se trata de un típico proceso de distribución de acciones -llevar al rebaño al borde del precipicio- previo a la caída o corrección técnica oportuna que termina con el rebaño volando por el camino de la pérdidas con la cartera cargada de acciones.

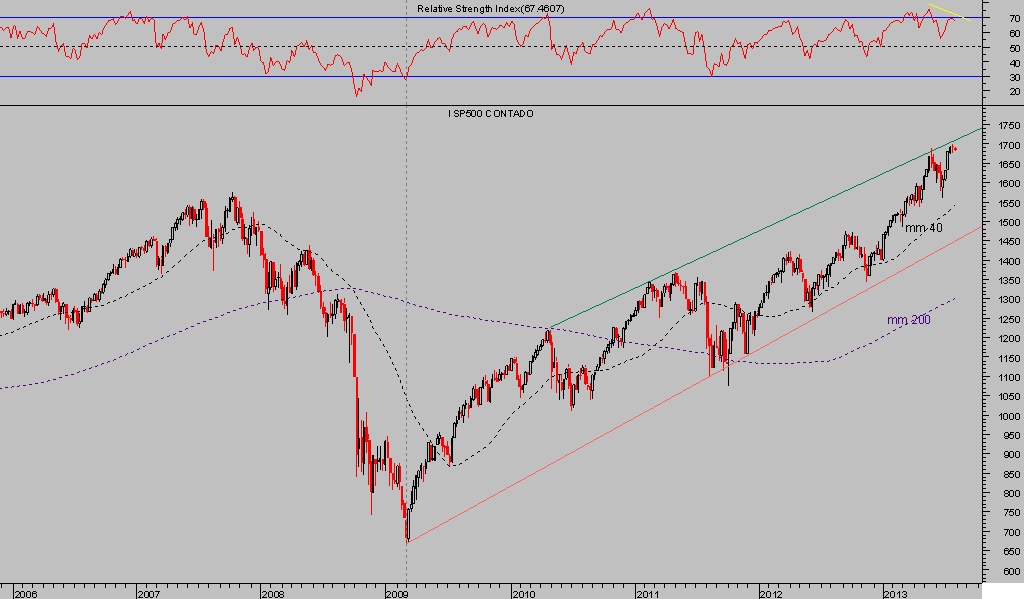

SP500 Semanal

9 comentarios

Hola,

en primer lugar me gustaría fecilitarte por el estudio tan estupendo que nos ofreces, me parece algo interesantísimo y digno de seguir.

Personalmente, este tipo de datos los obtengo de http://ici.org/research/stats, te lo digo por si te sirve de algo.

He visto que BOAML publica estas cosas, pero la más reciente que veo disponible es del 23 de abril de este año y no soy capaz de encontrar nada posterior. ¿Podrías facilitarme la dirección de donde los consigues?

Muchas gracias por todo, gracias a gente como tu los mercados son un poco menos opacos para los que intentamos movernos por ellos.

Hola Aprendiz-Manuel. Bonita web, felicidades.

Yo he visto esos datos de Bank of America- Merril Lynch en http://www.zerohedge.com/news/2013-07-24/real-great-rotation

Bien, hasta aquí todo estupendo, si no fuera porque esos datos de compras netas de clientes institucionales y privados me parecen totalmente manipulados, y en caso de que no lo fueran, nos los presentan de forma que parezcan lo que no es. O sea, que aunque esos datos sean ciertos, sólo te están contando la mitad de la verdad (ocultándote la otra mitad) para que la gente llegue a conclusiones equivocadas.

No tienes más que superponer ambos gráficos para darte cuenta que hay periodos en los que, tanto los clientes privados como los institucionales son netamente compradores o vendedores, ambos a la vez. ¿Es eso posible?. Yo entiendo que sí, que es posible, siempre que haya un tercer actor (que aquí parecen ocultar) que sea el que les compre a los institucionales y privados cuando ambos venden, y que les venda cuando ambos compran.

O sea, que aquí, o hay un tercer actor (o más) que nos ocultan, o los datos no son del todo ciertos, o simplemente los manipulan para que la gente (que se cree bien informada) llegue a conclusiones equivocadas. O sea, lo mismo que ha pasado en bolsa a lo largo de toda la historia (hay quienes nos creemos mejor informados que los demás porque buscamos info y estamos en interné), las cosas no son lo que parecen.

También me sorprende que haya páginas web como esa de Zerohedge que utilizan la crítica para muchas cosas que no coinciden con su ideología (idea del mercado), y sin embargo no tienen nada que criticar cuando lo que presentan apoya y sostiene sus creencias. Ese tipo de sesgo es muy básico y antiguo, y deberían de tenerlo ya superado. Hace tiempo que, para mí, esa página de Zerohedge, de culto para muchos, quedo desacreditada por cosas parecidas a esta que abordamos ahora (lo que no quiere decir que haya veces que digan verdades interesantes, ya digo). Tampoco podemos olvidar que Merril Lynch-Bank of America posee muchos, muchos datos. ¿Los publica todos, o sólo los que les interesa que sea de conocimiento de la gran masa y rebaño inversor?. Recordemos que Merril Lynch no supo mantenerse solvente y tuvo que ser intervenida-fagocitada hece unos años. Un ejemplo de saber hacer, sin duda.

Que conste que con lo anterior no niego (ni afirmo) que el mercado EEUU pudiera o no estar haciendo techo. Sólo hago una pregunta para cerciorarme de la validez de esos datos de compras y ventas. También habría que validar si los clientes privados de BankofAmericaMerrilLinch suelen comprar en techos, a la misma vez que sus clientes institucionales venden, lo que tampoco está probado (sobre todo viendo lo que ha pasado en los últimos 4 años, en los que parece que los institucionales se han equivocado muchas veces. Claro, que, alguna vez acertarán, por supuesto).

¿Alguien me podría explicar cómo se compatibiliza que haya periodos en que tanto institucionales como privados son ambos netamente compradores, y otros en que ambos son netamente vendedores?.

Un saludo.

Buenas tardes Josephine,

Gracias por el comentario y por aportar la cita de BofA en Zerohedge para Manuel.

Naturalmente cuando ambos participantes en el mercado se encuentran en la misma posición el mercado responde de manera contundente, no es tan misterioso.

Durante 2008 todo inversor de cualquier clase quería vender, lo hizo y precipitó un brusco descenso porque no había demanda para detener el descenso de precios.

La mayor discrepancia entre posiciones aparece precisamente en momentos previos al gran giro de marzo de 2009. Los institucionales comenzaron a comprar mientras los demás seguían cegados por el miedo y vendiendo de manera intensa. A continuación se registró un gran suelo

A ver, a ver si estos de Zerohedge y de BankofAmericaMerrilLynch

comentan estos otros datos y nos dicen lo que piensan acerca de ellos:

Stock ownership among Americans is at a record low. Just 52% of adults say that they or their spouse own any stocks, either individually or through funds. That’s according to Gallup, which began tracking this in 1998.

The sharpest decline is among middle-income Americans, classified as those earning between $30,000 and $75,000. In 2008, about 66% of middle class Americans owned stocks, compared to just 50% now.

http://money.cnn.com/2013/05/09/investing/american-stock-ownership/index.html

Aunque subliminalmente dirigida tu pregunta, me permito responder de manera muy sencilla.

La posición de cartera de los americanos en R Variable viene descendiendo desde hace unos años, motivos como el desempleo, falta de seguridad económica y a futuro, miedo a los mercados, incluso miedo a las autoridades, desapalancamiento, etc..

Cuestión distinta es que su actuación en el mercado pueda ocasionalmente traducirse en compras o ventas puntuales que varían en función del nivel de confianza a futuro, credibilidad en la política de las autoridades, en la presencia de la PUT de la FED, ambición personal, etc…

No son por tanto posturas o lecturas necesariamente contrarias.

Gracias. A ver si la gente se anima y también hacen sus comentarios, que sería enriquecedor para todos. Un saludo.

No creo que lleguéis a imaginar el placer tan grande de volver por aquí y encontrar una conversación tan sumamente interesante.

Josephine, está claro que si alguien compra es porque alguien vende, es lógico pensar que hay más actores en los mercados que estos, supongo que se limitan a cuantificar los más visibles.

Pd: muchas gracias por tu amabilidad Josephine y gracias a Antonio por el excelente trabajo que comparte con nosotros.

Hola a ambos.

Entonces para recapitular, tal y como yo entiendo, ahora mismo los maximos estan sustentados por el sector retail, y en cuanto la gente pierda el optimismo esto se ira a los infiernos, no? Por otra parte, el sector institucional no ha batido al mercado en media, por lo que en realidad, que importa lo que diga el grafico de ZeroHedge?

Saludos