La recuperación de la economía avanza, impulsada por subsidios de las autoridades y deudas de todos, el fuerte repunte en el tercer trimestre es esperanzador, sin embargo, la expansión de la pandemia es una gran amenaza para la estabilidad y supone un freno para la actividad económica.

Pronto será necesario inyectar nuevos estímulos, no sólo para evitar el desaprovechamiento de los esfuerzos hasta la fecha realizados sino también para combatir la contracción económica que eventualmente causarán nuevos confinamientos u otras medidas como limitación de horas de apertura, de aforo o distanciamiento social.

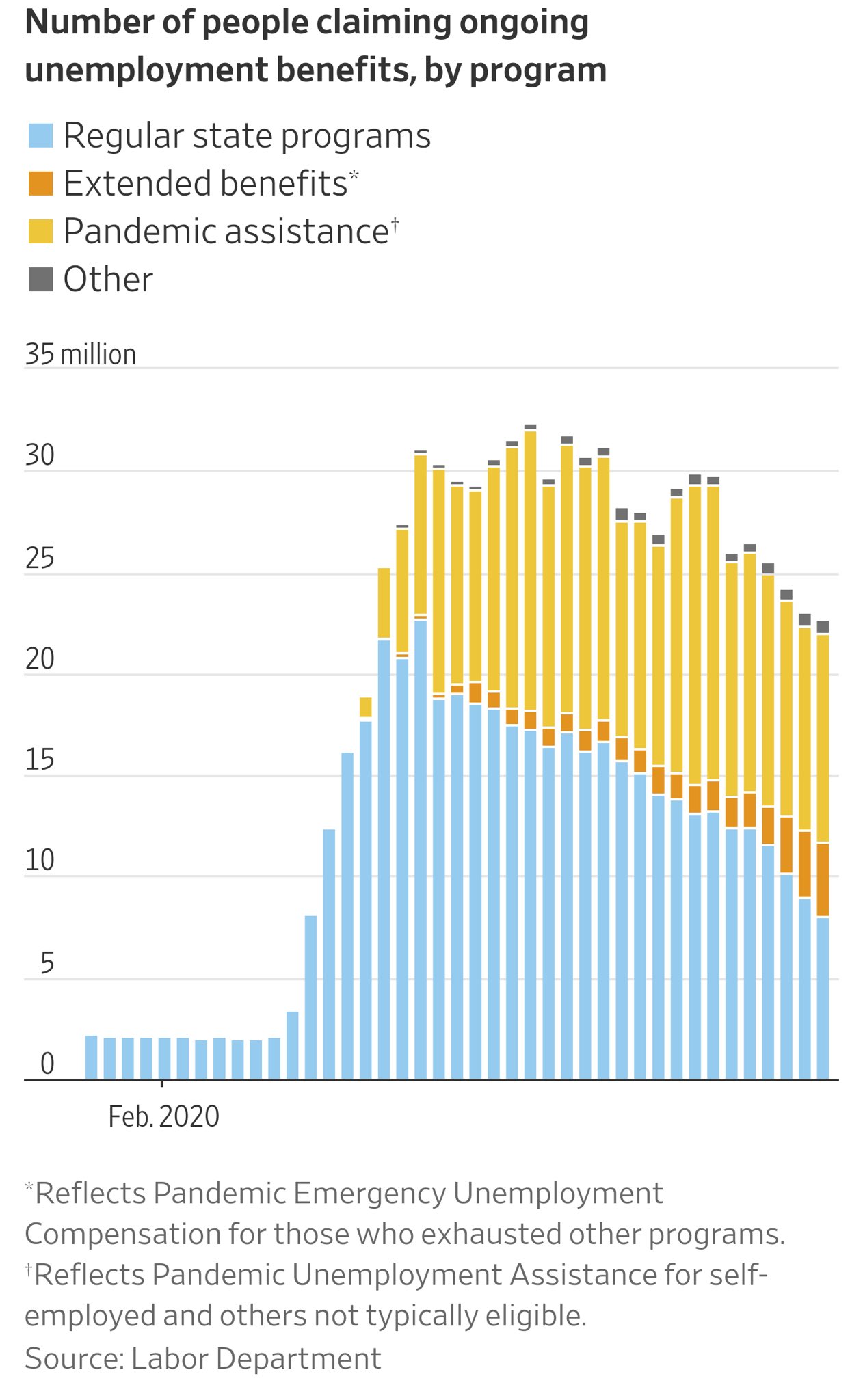

Esta semana se publican distintos datos relacionados con el empleo USA, creación de empleo privado, petición de subsidios al desempleo o tasa de paro de octubre, las expectativas de expertos son positivas (el consenso apunta a una caída de la tasa de Paro de dos décimas hasta el 7.7%). El mercado laboral mejora pero aún hay cerca de 23 millones de personas recibiendo ayudas directas del gobierno. Vean desglose:

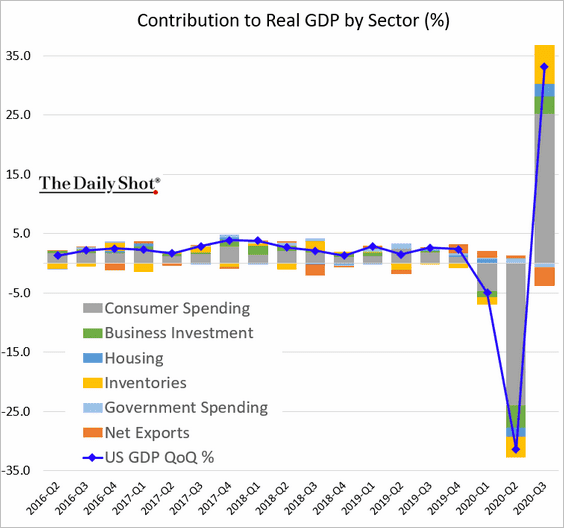

Aún con semejante cantidad de ciudadanos en situación tan precaria y dependiente de las ayudas directas del gobierno, el consumo interno fue el gran protagonista de la recuperación del PIB americano en el tercer trimestre y principal artífice de la mejora, recordemos que el consumo aporta algo más de dos tercios a la formación del PIB.

Mantener el dinamismo del consumo depende en gran medida de los subsidios y observando la ralentización económica experimentada desde que finalizó en julio el programa de cheques enviados por el gobierno a las casas de la gente (helicóptero monetario) las autoridades consideran imprescindible la puesta en marcha del nuevo programa de estímulos objeto de tanto titular y discordia electoral en las últimas semanas.

La contención salarial y adversas condiciones laborales son problemas que arrastra la economía USA desde hace años y la pandemia los ha intensificado y puesto de manifiesto. Los rescates son bienvenidos y han salvado a mucha gente del hambre aunque no de la pobreza.

La deuda de los consumidores no ha dejado de crecer en las últimas dos décadas, y se ha catapultado a niveles record históricos por encima de los 10.5 billones de dólares.

DEUDA SECTOR PRIVADO, USA

La entrega de cheques o puesta en marcha del helicóptero monetario unido al menor consumo durante el confinamiento, han sido condicionantes favorables que han permitido cierta relajación de los niveles de deuda privada.

Sin embargo, se observa un patrón de comportamiento preocupante entre los ciudadanos con menor calidad crediticia, quienes más necesidades tienen pero menos posibles para afrontar créditos, gente que se ve obligada a acudir al crédito vía tarjetas, la fórmula de endeudamiento más cara con amplia diferencia que, excepto en las áreas de turismo, ha subido notablemente desde principios de año.

La brecha de desigualdad crece, es cada vez mayor y más preocupante ante la posibilidad de que termine degenerando en conflictos sociales. La desigualdad no sólo alcanza la riqueza, es también muy alta en ingresos del trabajo o salarios pero sobretodo en oportunidades.

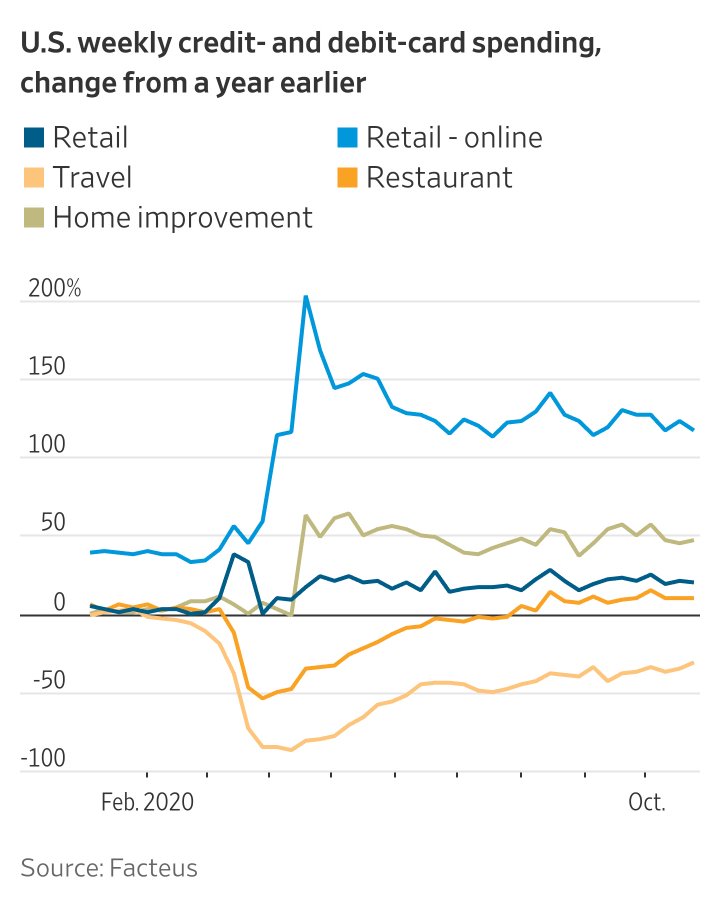

La caída de actividad en el turismo, restauración y sector servicios en general está siendo dura y aún después de la potente recuperación del PIB de los últimos meses, el gasto del consumidor permanece cerca del 6.5% en negativo:

GASTO CONSUMIDOR EN BIENES Y SERVICIOS, USA

Las elecciones de mañana decidirán si la población desea un cambio de gobierno, el descontento social es palpable y la pandemia un agravante para los intereses de Trump. A tenor de lo sucedido con la desigualdad y la pobreza en las últimas dos décadas de gobiernos de todo color, no conviene depositar grandes expectativas en que el futuro gobierno trabajará seriamente para controlar y reducir la brecha social.

Independientemente del futuro económico de la población o de la desigualdad, las bolsas, sin embargo, anticipan con optimismo y argumentos pro mercados cualquier escenario, ya sea vencedor Trump o Biden, los inversores confían en las políticas ultra expansivas y de reflación de activos para mantener el mercado sostenido.

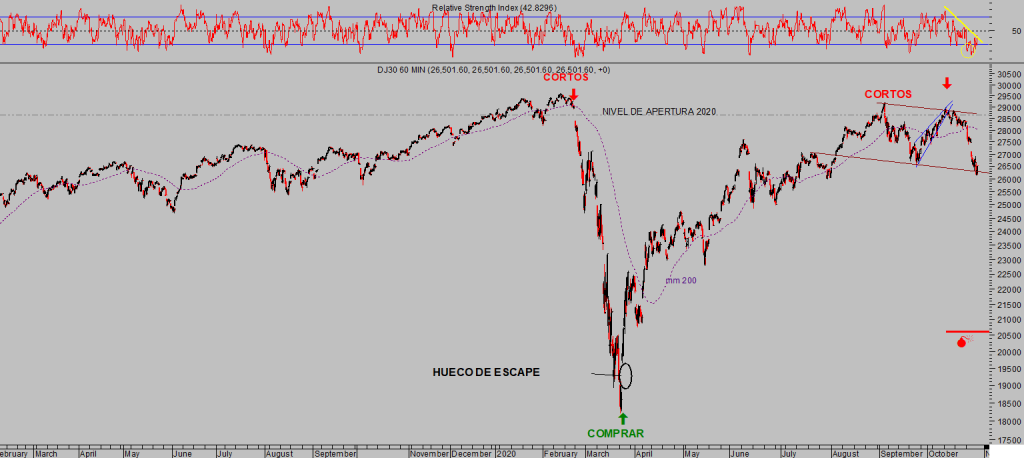

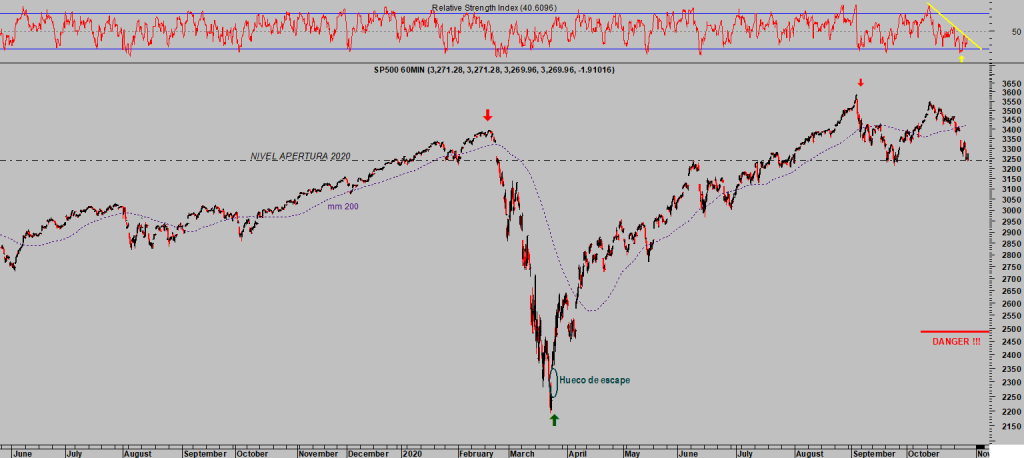

El mercado ha sufrido un final de octubre de ventas y desconfianza, generalizada que se han traducido en caídas de las cotizaciones.

DOW JONES,

S&P500, 60 minutos.

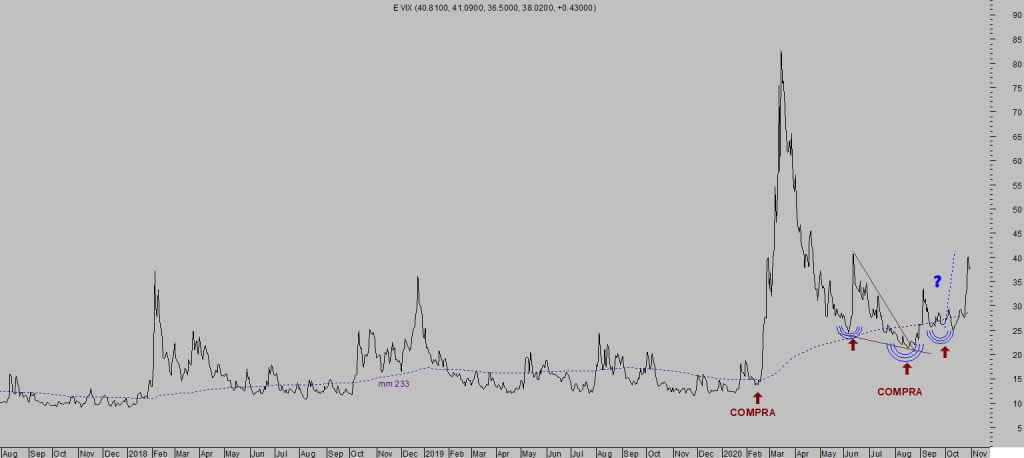

La volatilidad ha subido con violencia, hasta niveles esperados y telegrafiados en distintos post,

VIX diario.

Los escenarios que se plantean en este momento crítico de mercados, político, sanitario y económico son de máximo interés, y el entorno de oportunidad muy atractivo para el desarrollo de estrategias como las que estamos activando -reservado suscriptores- en distintos activos.

Entre otras posiciones, mantenemos abierta la estrategia en Euro-Dólar contraria al consenso y a los intereses de la mayoría, según muestran datos de posicionamiento COT,

EURO-DÓLAR, semana.

EUUS, diario.

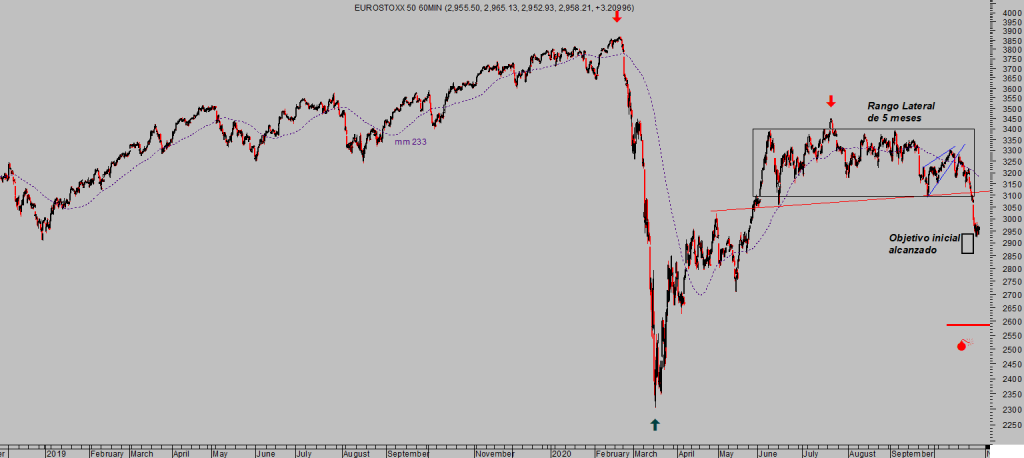

Mucha atención a los mercados de acciones europeos, han caído con fuerza en las últimas semanas y puede haber sorpresas, explicadas en post recientes y que trataremos de aprovechar a través de las sencillas estrategias y de riesgo limitado sugeridas la semana pasada.

EUROSTOXX-50, 60 minutos.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta