La economía global es resistente y crece a ritmo decente, se espera un incremento del PIB mundial al cierre de 2018 en el 3.7%, aunque se va deteriorando a medida que transcurre el tiempo y las previsiones proyectan enfriamiento.

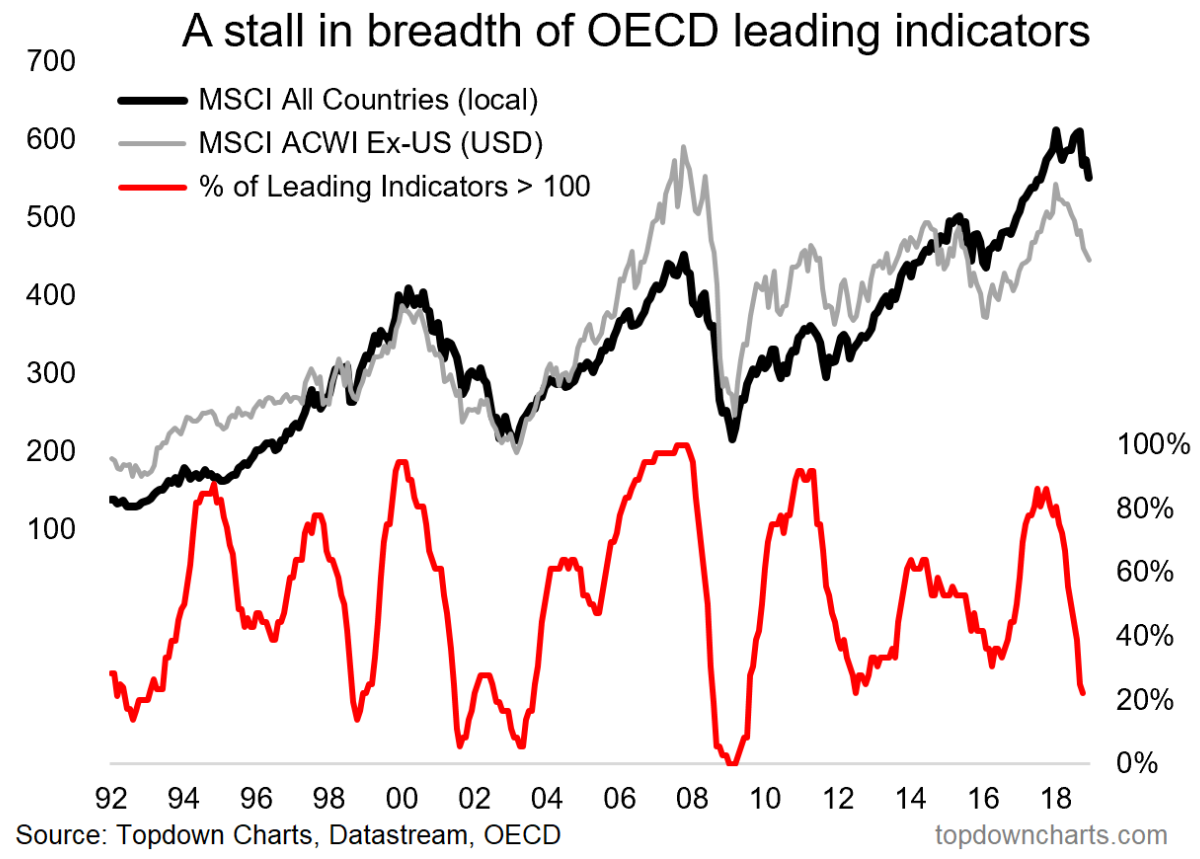

Los indicadores económicos adelantados usados por la OCDE se han adentrado en zonas de peligro que coinciden en apuntar desaceleración pero suscitan la duda sobre si será al estilo de los años 1.998 y 2.012 o bien se trataría de una advertencia ante el desenlace de 2.000 y 2.008 de recesión económica.

La gran mayoría de los organismos oficiales, Banco Mundial, FMI o la OCDE y de analistas, expertos, economistas o gestores están revisando las proyecciones de crecimiento a la baja y muchos de ellos coinciden en identificar este 2018 como el año en que finaliza el ciclo económico expansivo de la última década.

En caso de acertar en sus previsiones, surge la incertidumbre y dudas razonables sobre la dureza del impacto que causará en las economías (gobiernos, empresas y particulares) lastradas por unos niveles de deuda históricamente altos y difíciles de gestionar sin crecimiento económico.

Un asunto que afectará directamente a los mercados financieros, con el agravante de que éstos trasladan su inestabilidad a la economía real, como siempre sucede. En las últimas décadas, se ha observado que los mercados financieros han anticipado y/o arrastrado a las economías a las grandes recesiones.

En este sentido la inquietud sobre aquellos agentes con excesos de deuda más disparatados cobra mayor protagonismo, tal como recordó el FMI el pasado 16 de noviembre, en su Informe de Estabilidad Financiera Global, alertando de excesos y particularmente en el sector de «Leveraged Loans» o préstamos apalancados, excesos especulativos alcanzando niveles amenazantes:

- «We warned in the most recent Global Financial Stability Report that speculative excesses in some financial markets may be approaching a threatening level. For evidence, look no further than the $1.3 trillion global market for so-called leverage loans, which has some analysts and academics sounding the alarm on a dangerous deterioration in lending standards. They have a point.»

Los inversores se alejan del riesgo de deuda corporativa, el volumen total del mercado de deuda corporativa se ha duplicado desde 2007, hasta superar los $9 BILLONES -trillion- actuales. Para comparar cifras, no por ello riesgos directos, el volumen total de Subprime en 2007 rondaba los $3 BILLONES.

Así, los diferenciales de los activos de deuda con grado de inversión se han disparado y, de momento, han alcanzado máximos de más de dos años.

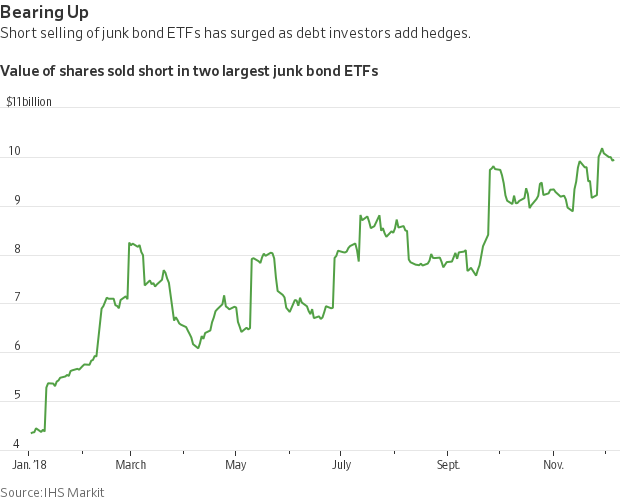

Los inversores reducen exposición al riesgo, castigando de manera directa al sub sector más vulnerable, el de Bonos Basura, cuyas posiciones cortas de han disparado en el transcurso del año.

Vean el volumen de posiciones cortas adoptadas contra los dos principales ETFs del sector «basura» o Junk Bonds en USA:

El volumen total de «cortos» o posiciones bajistas abiertas contra esos ETFs ronda los $10.000 millones, ha subido desde el 35% del total en septiembre hasta el 59% actual.

El presidente de la Reserva Federal, Sr Powell, ha lanzado un aviso sobre la deuda de empresas enfocado hacia las más endeudadas y de menor calidad, que en vista de las dificultades son las que más se han financiado en el último año:

- «Information on individual firms reveals that, over the past year, firms with high leverage and interest burdens have been increasing their debt loads the most»

Signo de la incertidumbre y del nuevo posicionamiento que exige el cambio de ciclo de deuda agravado ahora por la posibilidad alta de cambio de ciclo económico.

Las disputas comerciales, proteccionismo, las autoridades monetarias normalizando y retirando liquidez del sistema (inversión de la curva de tipos) o las derivas populistas y de los propios políticos en distintas regiones/naciones son también amenazas a considerar.

En Estados Unidos comenzarán los encontronazos políticos en enero, cuando el partido Demócrata tomará posesión del control del Congreso, haciendo prácticamente imposible que el Sr Trump apruebe medidas a su antojo, como la fiscal que anunció antes de las elecciones «midterm» y que iría destinada a los consumidores.

Además, en breve comenzarán las negociaciones sobre el techo de deuda USA y la posibilidad de atasco y «Shutdown» es elevada.

Las casas de análisis observan incómodas cómo sus modelos de previsión van cambiando a peor y elevando las probabilidades de recesión económica, aunque no se prodiguen en ello públicamente.

Para muestra, entre otras ya adelantadas en anteriores post, el caso de JP Morgan cuyo modelo anticipa la probabilidad de iniciar una recesión en los próximos 12 meses hasta el 30%, pero se ha disparado hasta casi el 70% en los próximos dos años.

La desaceleración global avanza lenta pero segura y aunque aún es pronto para señalar recesión económica inminente, no es descabellado esperar tal desenlace para 2020.

Será entonces cuando termine el impulso de la reforma fiscal de Trump, aquella que se iba a pagar por sí sola pero que en realidad es responsable de catapultar el déficit y la deuda a niveles insólitos y, por tanto, cuando los beneficios de la reforma se convertirán en lastres para la economía.

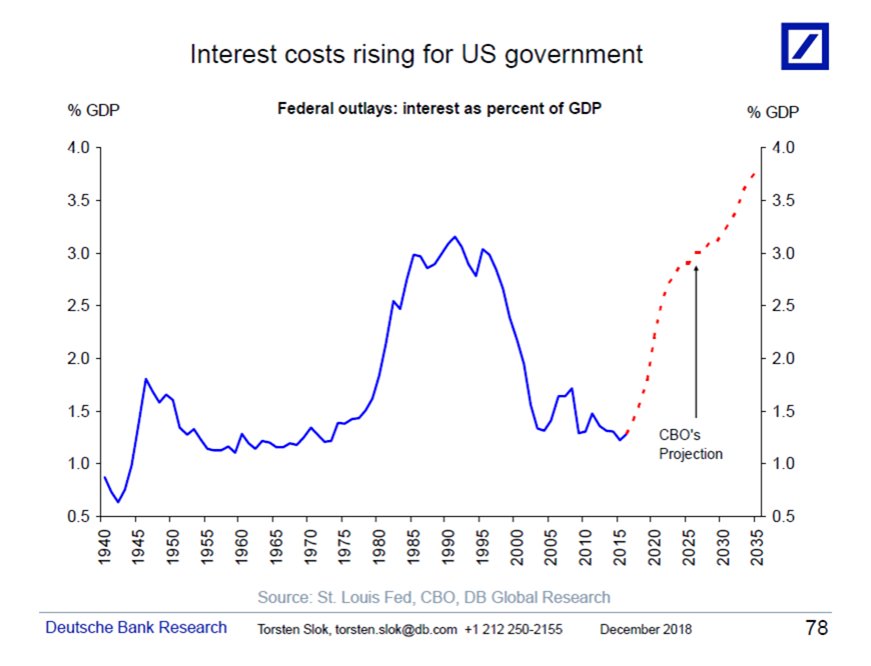

El ratio de Deuda-PIB americano se ha situado holgadamente sobre la polémica cota del 100%, está en el 105% ,y subiendo con un déficit esperado para el presente año fiscal próximo al 5% y superando por primera vez en la historia la marca del BILLÓN de dólares.

Recordemos además, que la subida de tipos de interés disparará el coste de financiación USA, la propia oficina presupuestaria USA -CBO oCongressional Budget Office- espera un futuro para el coste de intereses, hoy cerca del 1.5% del PIB, muy inconveniente, vean:

Con este incierto trasfondo económico y financiero los inversores, cada vez menos anestesiados, están ajustando su exposición al riesgo.

Aunque son todavía meros ajustes y ventas por reducción de exposición al riesgo, los inversores no han salido vendiendo en estampida, ese proceso de ventas iniciado desde los máximos del 3 de octubre han arrastrado a las bolsas USA a la baja cerca de un 10% y, quizá, dejado registro de aquellos máximos como los máximos del ciclo marzo 2009-octubre 2018. Veremos!

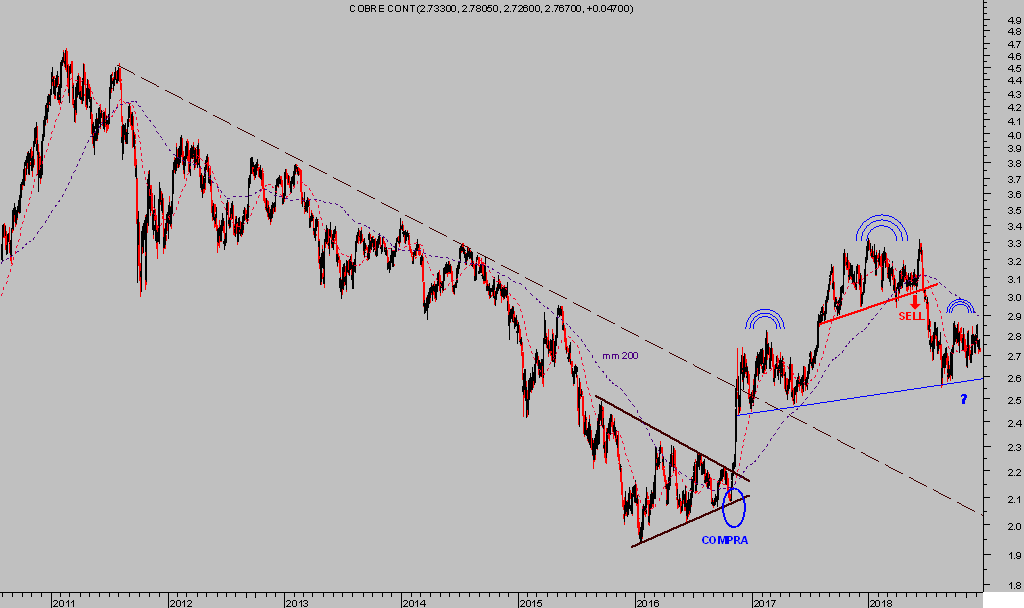

La posición de distintos activos en sus respectivos ciclos (activos de mayor importancia global como el T-Bond, SP500, Nasdaq, Índice de Shangai, Eurostoxx, Dax, Ibex, Doctor Cobre, Oro, Euro, Dólar, etcétera…,) es esencial para comprender la situación y proyectar escenarios de probabilidad con mejor capacidad de acierto.

Vean por ejemplo el aspecto del «Doctor» Cobre, así denominado por tratarse de la materia prima industrial por excelencia y cuyas tendencias de oferta y demanda, de precio, permiten afinar a la hora de anticipar el futuro económico global.

COBRE diario.

Cada lector que extraiga sus conclusiones!.

El análisis de cada uno de los principales activos (objeto de seguimiento y actualización diaria compartida con nuestros lectores y suscriptores) es, por tanto, esencial tanto para anticipar posibilidades económicas como financieras.

Es crítico para poder adecuar las inversiones y el riesgo asumido en cada momento a las condiciones, seleccionando los activos que presentan mejores oportunidades y/o menor riesgo.

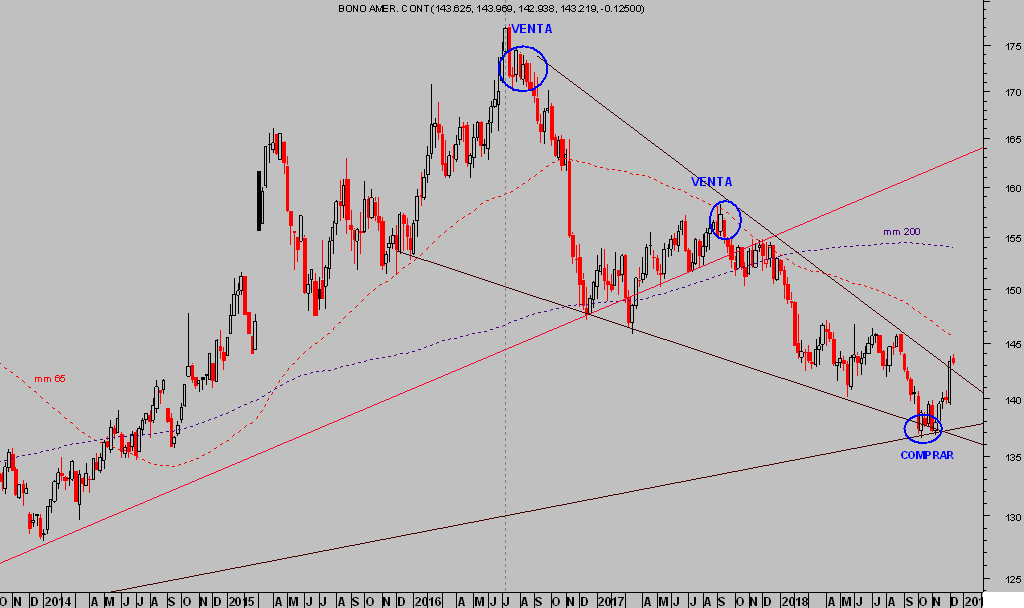

Las bolsas han entrado en la recta final del año, en un ambiente de inquietud y ventas generalizadas, con los bonos subiendo de precio, tal como es de esperar en circunstancias como las actuales…

T-BOND semana

.. las posibilidades de las bolsas para el tramo final de año, según análisis técnico, de pauta, estacional, de sentimiento, posicionamiento… invitan a esperar un desenlace muy interesante explicado en post recientes, que además incluyen estrategias de riesgo muy bajo y limitado frente a un potencial de beneficio realmente interesante.

Al margen de previsiones de corto plazo, el análisis de la situación económica global y seguimiento de las macro-magnitudes o de las políticas implantadas por las autoridades monetarias y otros… permiten observar el futuro y pronosticar la evolución de tendencias de los diferentes activos con mayor certidumbre y capacidad de acierto.

Un análisis esencial para el futuro de nuestro patrimonio e inversiones, en vista de los niveles de cotización y valoración alcanzados, actualizados aquí cada día, y de las posibilidades cada vez más limitadas de la economía real.

Recordemos que según comparaciones históricas, comprar acciones al precio y valoraciones actuales es receta segura para perder dinero en los próximos 5 y 10 años respectivamente.

DOW JONES mensual

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta