Como cada primer viernes de mes, el US Labor Department publicará pasado mañana el informe de empleo de mayo después de conocerse los datos de creación de empleo privado -ADP- de hoy y las peticiones de subsidio al desempleo de mañana. Los expertos confían en una fuerte recuperación del empleo en mayo y caída de la tasa de pato de dos décimas hasta el 5.9%.

Los datos de actividad económica continúan en recuperación y positivos, de acuerdo con el Índice de Gestores de Compras -PMI- manufacturero ayer publicado mejorando hasta 61.2 y acumulando 12 meses consecutivos de mejora, aunque la subpartida de empleo avanza demasiado lenta para semejante dinamismo económico y en el último informe lo retrata como el apartado controvertido de la actividad, al destacar una vez más las dificultades que están encontrando las compañías para cubrir los puestos de trabajo ofertados.

Las políticas de subsidios junto con el cambio forzoso de empleos entre distintos sectores durante la pandemia están provocando escasez de demandantes de empleo. Aunque las ayudas pronto comenzarán a decaer, numerosos Estados han anunciado ya su fin, y cabe esperar impacto positivo en los datos de paro.

Por el momento no se ha producido y ha surgido la temida competencia entre empresas para atraer capital humano, es decir, competencia en condiciones salariales y de remuneración que terminan afectando a la inflación y su carácter es más estructural.

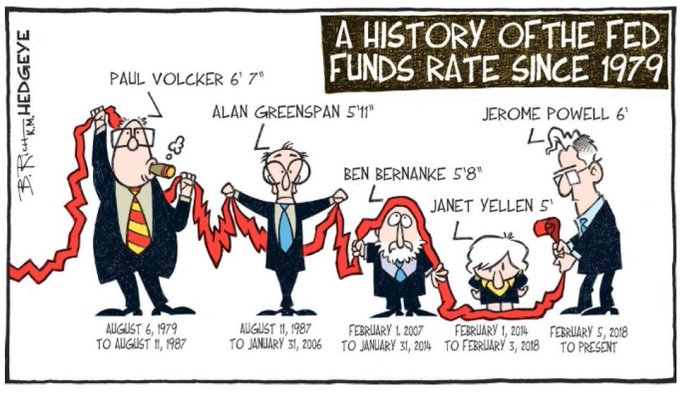

La Reserva Federal, sin embargo, espera que las presiones salariales sean contenidas y su traslado al índice general de precios sea limitado, debido a que la mayor parte de la competencia o batalla salarial se libra entre los asalariados con bajos sueldos, que son los que mayor recorrido de mejora presentan. Mientras esa premisa no cambie, la Reserva Federal intentará evitar alteraciones en las políticas monetarias y prolongar el «taper» durante el mayor tiempo posible.

Al margen de la tipología o del origen de las presiones salariales, cuando afectan a los sueldos bajos inciden en mucho mayor número de contratos y la inflación «transitoria» que defiende la FED, a tenor de los datos de inflación y asociados que venimos analizando en las últimas fechas sugieren que, es cada vez menos plausible.

Es, por tanto, cada vez más incierto el momento en que la FED decida, en su caso, asumir el error y cambiar de opinión (cuanto más tiempo tarde peor) y más inquietantes tanto sus decisiones como la reacción que origine entre los inversores y mercados en general.

La Sra. Lael Brainard, gobernadora del consejo de gobierno de la FED, participó ayer en un foro organizado por el Economic Club of New York y aprovechó para defender la postura ultra acomodaticia de la institución:

- «I expect we will see further progress in coming months, but the economy is far from our goals, and there are risks on both sides. The best way to achieve our maximum-employment and average-inflation goals is to be steady and transparent in our outcome-based approach to monetary policy while remaining attentive to the evolution of the data and prepared to adjust as needed»

Nada nuevo, música celestial para los inversores ilusionados con los chorros de liquidez y condiciones monetarias pero una pesada homilía para los más expertos inversores y grandes gestores, cansados y cada vez más desconectados de un discurso oficial referido a la inflación convertido en dogma de fe.

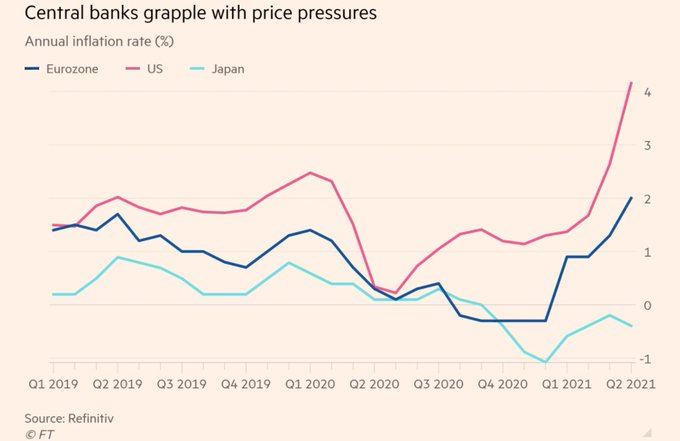

Los registros alcanzados por distintos testigos de inflación no se veían desde hacía décadas, alguno desde 1992, aunque ciertamente vienen impulsados al alza por factores transitorios como el efecto estadístico (comparaciones con datos en pleno confinamiento) o los problemas en las cadenas de distribución. Otros factores como la competencia salarial o subidas generalizadas de los alimentos, coches, vivienda, energía o materias primas, entre otros, no parecen ser transitorios y es aquí donde las previsiones de la FED están en juego.

Precisamente, el ex presidente de la FED de Nueva York, Sr Dudley, afirmó ayer que la inflación efectivamente será transitoria pero… «inflation is likely transitory for now, but could become more persistent in the coming years«.

Robert Kaplan, presidente de la FED de Dallas, reconoció en una entrevista concedida a CNBC que las alzas de los indicadores de precios deberían dar paso a la FED para comenzar a pronunciarse sobre el «Taper».

La FED continúa en calma, en modo «no pensar en pensar acerca del comienzo de la reducción de estímulos» tal como afirmaron el pasado mes.

Las presiones de precios son un fenómeno global, con particular incidencia en Estados Unidos, como lo son las políticas monetarias ultraexpansivas y aumento estelar de los balances de los bancos centrales y la masa monetaria global.

La predisposición de transitoriedad que supone la FED para la inflación es también global y compartida por el resto de banqueros centrales quienes, de momento, tampoco han anunciado cambios en las políticas monetarias ultraexpansivas.

Las bolsas, por su parte, continúan dejándose agasajar por las palabras de la FED y deambulando desde hace meses por zona de máximos, sin superarlos pero sin caer, desplegando unas pautas técnicas de gran interés, para inversores prudentes y más aún para aquellos con vocación bajista.

Siempre al margen del desafío inflacionista, o de tantos otros factores para la cordura, ayer los inversores permanecieron en calma y las bolsas volvieron a cerrar casi planas. En una jornada que fue de más a menos, en general anodina y de bajo volumen de contratación.

El Dow Jones consiguió cerrar en tono ligeramente positivo, +0.13%, mientras que el SP500 y Nasdaq se dejaron unos imperceptibles -0.05 y -0.09% respectivamente.

DOW JONES, 60 minutos.

S&P500, 60 minutos.

NASDAQ-100, 60 minutos.

El Nasdaq cotiza en los niveles de finales de enero y el Dow o el SP500 en los de abril, se resisten a caer pero entretanto van formando pautas técnicas potencialmente bajista, como la probable h-c-h que podría estar dibujando el índice tecnológico desde finales de 2020..

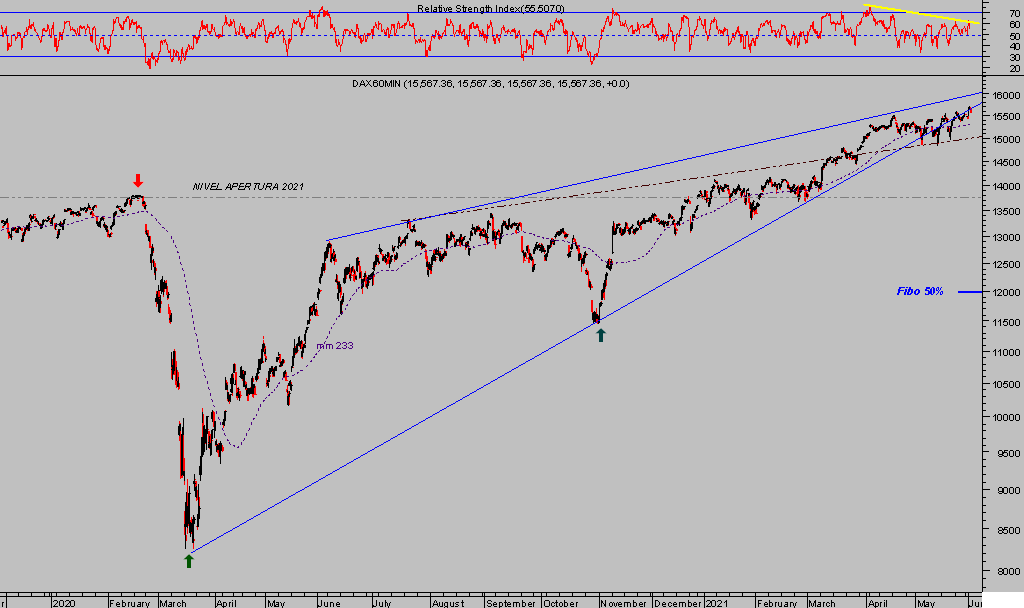

La sorpresa bursátil de ayer vino de parte del mercado alemán, cuyo índice de referencia -DAX-30- llegó a subir por momentos casi un 2%, aunque al final las ganancias fueron recortadas hasta un muy decente +0.95%.

DAX-30, 60 minutos.

Las correcciones bursátiles tienden a suceder cuando se dan determinadas circunstancias como excesos de valoración, de sentimiento optimista, de apalancamiento o los detectados a través de la acción propia del mercado, análisis técnico y de pauta.

En la medida que son más las circunstancias que se presentan simultáneamente, mayor el riesgo de corrección y mayores suelen ser las caídas.

Actualmente, todas están vigentes y muchas en registros record histórico de excesivas, además de otros riesgos mayúsculos como la eventual reducción de los programas QE o la subida de tipos.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta