En línea con los comentarios, expuestos en este blog en pasados días, respecto de la temporada de resultados y las malas perspectivas que han presentado las empresas a través de los pre-anuncios, Reuters ha publicado la siguiente noticia.

Reuters: «122 S&P 500 companies have issued earnings pre-announcements. The ratio of negative-to-positive pre-announcements was 6.5-to-1, the largest percent of negative readings since 2001. That’s incredible—especially when you consider that the market was near rock-bottom in 2001. Today, we sit near all-time highs. The earnings bar is so low. It will be tough for any huge disappointments to gain much traction in the broad market.»

Se confirma una situación en la que los resultados serán flojos y a pesar de alterados mediante ingeniería financiera, con el fin de disfrazar el resultado final en tanto que las cifras de ventas están cayendo.

Ejemplo: Alcoa ha presentado «beneficios» por decir algo. Pierde en el segundo trimestre $119 millones frente a los $2 millones que perdió en el segundo trimestre de 2012. Sin embargo, dice la compañía, ha tenido que afrontar un gasto extraordinario de reestructuración por algo más de $120 millones y de no haber sido por eso habría ganado 7 céntimos de dólar por acción… y en Wall Street tan contentos (¿¿?¿?¿).

En el párrafo anterior, Reuters se refiere a la peor temporada de preanuncios, en un ratio de 6.5 a 1, desde el año 2001.

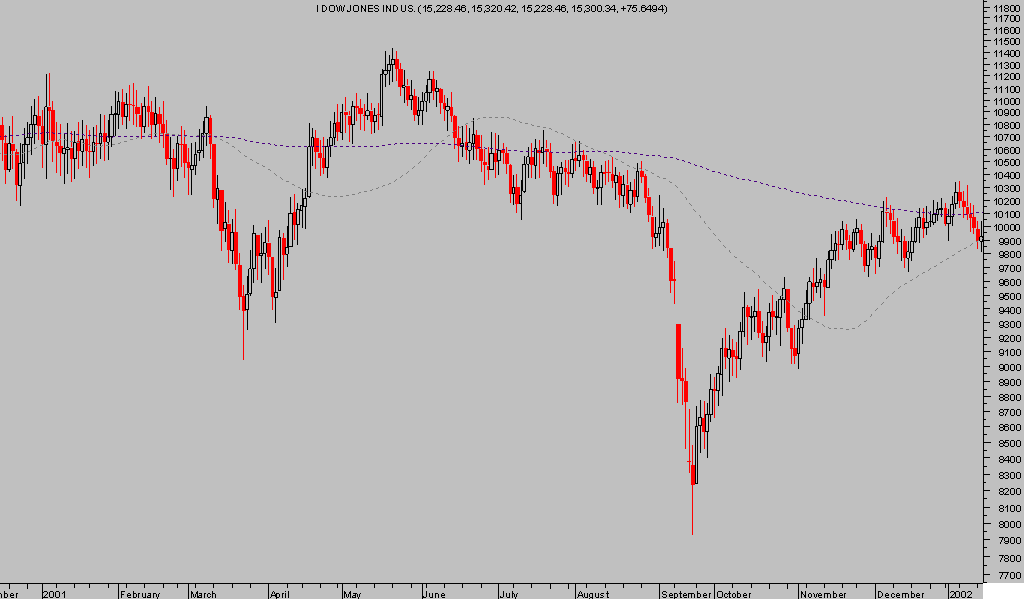

¿Cómo se comportó el mercado de acciones USA en 2001?. La volatilidad fue la principal característica hasta el mes de septiembre, que se sucedieron los atentados del desgraciado 11-S y entonces la volatilidad se disparó y el mercado se desplomó… para recuperarse hasta niveles pre 11-S antes del cierre del año,

DOW JONES 2001, diario,

Este año, sin embargo, el mercado transita prácticamente en una sola dirección y la volatilidad es baja excepto algún ligero brote pasajero como el del mes de junio pero la presión acumulada es relevante.

No son comparables ambas situaciones de mercado -2001 y 2013-entre otros motivos por la histórica manipulación que sufren las bolsas pero en lo referido a los beneficios empresariales, el motor teórico del mercado en el largo plazo, sí que cabría cuestionarse la capacidad de crecimiento de la economía y la de los beneficios empresariales vis a vis la bolsa.

En 2001, ante las débiles perspectivas de beneficios que mostraban las empresas, el mercado lo descontó, de manera que desde el máximo de mayo hasta el mínimo del 10-S, día antes de los atentados, el DOW cayó un 18%

DOW JONES 2013, Diario.

La coyuntura económica es incierta y peligrosa, ayer el FMI rebajó de nuevo sus perspectivas de crecimiento, dejando el global en el 3.1%, rebajando las tasas de los emergentes, aplazando otro año la recuperación Europea…

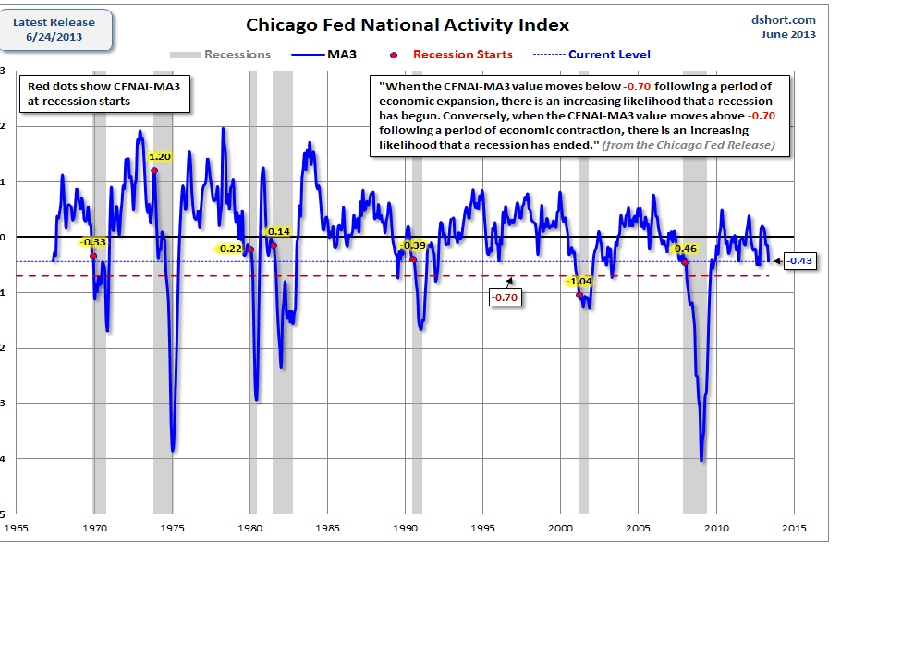

En lo referido a la economía USA también reducción de expectativas de dos de´cimas para 2013 y dos décimas para 2014, en línea con el dato de Indice de Actividad Económica de la FED de Chicago que expuse en un escrito la pasada semana, vean gráfico siguiente:

La cercanía al nivel (-0.70) que siempre ha anticipado recesiones es suficientemente preocupante como para que los expertos en economía internacional esperen ahora cierto deterioro. Si se cumplen ahora estos vaticinios, el índice de la FED de Chicago anterior podría ahondar desde el -0.42 actual hasta la línea roja situada en -0.70.

Los mercados financieros aumentarán la actividad a partir de la presentación de las Actas de la Reunión del FOMC del 19 de junio y posterior comparecencia de BernanQE.

Probablemente aumente la volatilidad de forma considerable y en tanto se respete la actual recuperación o rally de verano iniciado el pasado 24 de junio, el objetivo alcista es de momento limitado, frente a un escenario bajista más probable y más extenso, vean gráfico del NASDAQ 100 con alguna anotación técnica incluida:

NASDAQ-100 15 minutos

3 comentarios

Excelente análisis, hace tiempo que se vienen anunciando los coletazos que podrían traer el mar de liquides de los QE, que han distorsionado los mercados y lo que es peor han disociado el mundo financiero del real.

Hola Javier.

No comprendo bien tu comentario. No creo que se haya disociado el mundo financiero del real, pues pienso que sólo hay un mundo, el mundo real, y que el mundo financiero forma parte de él. Cosa diferente es que el mundo financiero antes fuera de un color y ahora esté mutando y adquiriendo trazos de otros colores, pero el mundo financiero, sea azul con rayas rojas, o rojo con rayas azules, el mundo financiero sigue formando parte del mundo real. Cosa diferente es que a unos pocos o unos muchos no les guste el actual color que está adquiriendo ese «submundo» financiero, y prefieran el color que tuvo en otras décadas, u otro color diferente.

Por otro lado, ¿podrías explicar por qué consideras que las QE son una distorsión del mercado?. ¿No puede la FED tomar las decisiones que considere más adecuadas para salvar la economía de su país, salvando, según su criterio (eso dicen, a saber si es verdad), la economía de sus ciudadanos?.

Un saludo, y me alegra leer por aquí opiniones frescas.

Josephine, gracias de nuevo por tu comentario que aún sin ser dirigido a mi atención, me permito la licencia de contestar brevemente.

Al margen de tu consideración sobre el mercado real como un todo y al financiero una parte, que es ciertamente una idea, la disociación entre economía real y financiera es un hecho.

Los mercados financieros tienden a «descontar» el futuro mediante distintos métodos que a la postre buscan anticipar el precio futuro de flujos de fondos a estimar y ajustados según tasas de descuento.

De ahí que la correlación histórica beneficios empresariales – bolsa solía ser del 85% pero en los últimos años la correlación actuaciones FED – Bolsa es del mismo 85%.

La FED puede y en la práctica está tomando las decisiones que considera oportunas, como dices, otra cuestión son las consecuencias, especialmente las no deseadas, y aún no presentes.

Aunque ahora a través de abultar su balance hasta $3.5 trillions, nivel nunca antes alcanzado, se ha adueñado del 23% del PIB USA y tiene en cartera cerca de un cuarto de la deuda emitida por el Teroso USA.

Además la represión financiera está provocando o forzando a los inversores pasivos y reacios al riesgo a asumir riesgos -distorsionados por la propia política-, distorsionando aún más la situación.

Haces referencia en el comentario a colores, antes podían ser estimables dentro de unos parámetros y dentro de una misma gama cromática pero la sobre actuación de la FED ha convertido al mercado financiero en un camaleón, esquivo y tramposo, peligroso para la estabilidad futura.