Son cada vez más las voces que discuten la posibilidad de que la ralentización económica en marcha termine dando paso a una recesión en Estados Unidos, también en distintos países, y cada vez es más inquietante el reconocimiento de diferentes expertos sobre la falta de herramientas y/o de capacidad de las autoridades monetarias para detener o dosificar el proceso.

El analista de PIMCO, Jachim Fels, ha reconocido que con una intervención de los Bancos Centrales la recesión podría llegar más tarde pero será más profunda y duradera: «Recession may arrive later, but if and when it arrives it may be deeper and/or longer:»

La economía USA ha recibido potentes estímulos, monetarios durante una década y fiscales desde la aprobación de la reforma fiscal de Trump, continúa creciendo y es resistente a ceder. El ciclo expansivo de la economía sigue en vigor y continuará durante algunos meses o incluso trimestres más antes de entrar en la temida, pero normal en términos históricos y cíclicos, fase de recesión.

La Reserva Federal ha interpretado la desaceleración económica en clave de política monetaria y, con la venia de una inflación moderada y decreciente, ha decidido mover su predisposición a modo dovish (expansivo) y aplazar cualquier decisión de subir tipos, en un rápido giro desde el «forward guidance» de hace escasos meses en el que anunciaba al menos dos subidas de tipos para este 2019.

Un gesto en favor de la economía, también positivo para las bolsas y mercados financieros en general, pero negativo desde la perspectiva de la recuperación de herramientas de política monetaria con las que poder combatir la próxima crisis.

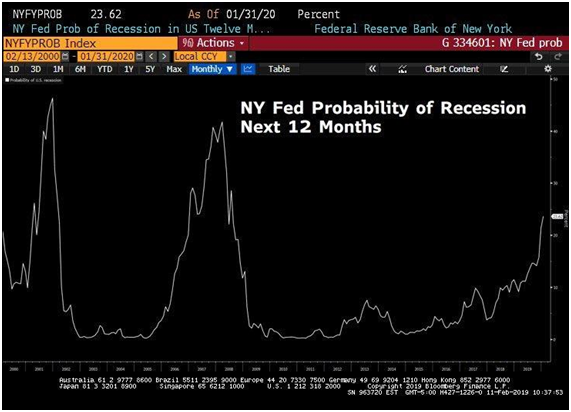

Más que un gesto, quizá una obligación tras observar el indicador de probabilidad de recesión elaborado por la propia FED, de la sede Nueva York en este caso, continúa al alza y de forma decidida, vean.

Los expertos ya descuentan que no habrá subida de tipos este año, también la Sra Yellen, expresidenta de la FED, insinuó la posibilidad de un próximo recorte de tipos (explicado en post la pasada semana), de forma que cualquier reacción alcista de la inflación o cambio de opinión de la FED orientada a retomar la normalización se convertiría en un duro golpe para los inversores y jarro de agua fría sobre las cotizaciones.

El mercado otorga una probabilidad infinitesimal a que la Reserva Federal suba tipos durante este 2019.

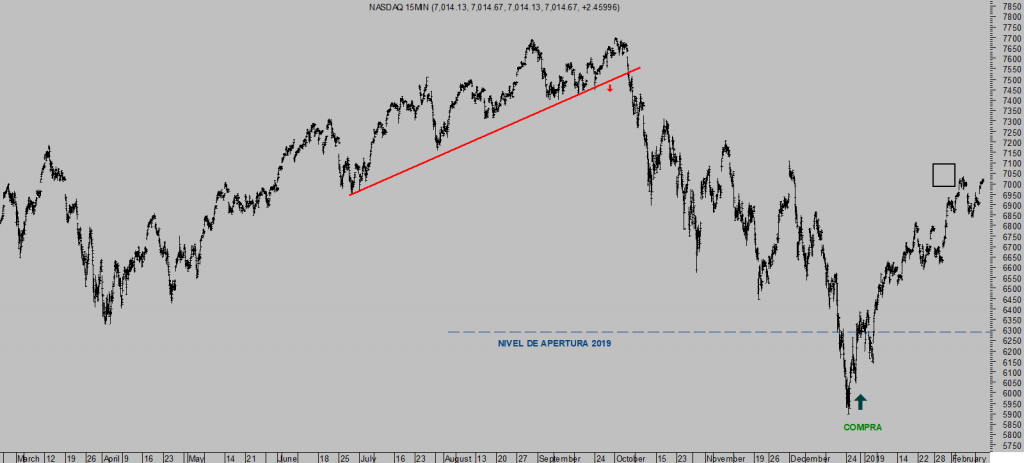

Observando la marcha de las economías, débil según los últimos datos macro publicados, la potente recuperación de las bolsas desde mínimos de finales de diciembre parece tratarse de un espejismo, las cotizaciones suben con fuerza acumulando rentabilidades de hasta el 30% en algunos índices y en muy breve espacio de tiempo. Mientras, los inversores tampoco terminan de fiarse.

NASDAQ-100, 15 minutos.

Tampoco los pequeños y medianos empresarios encuentran la situación confortable y así lo reflejan a través del Índice de Sentimiento, vean el abrupto giro desde máximos del pasado otoño, por cierto, muy estrechamente correlacionado con el índice de confianza del consumidor:

De vuelta con el rally de baja participación, el volumen de contratación ha sido muy bajo para semejante recuperación y además es decreciente. El posicionamiento de los inversores es mucho más prudente de lo que cabe esperar de un tramo alcista tan pronunciado y el sentimiento nada optimista, cuestiones que aunque se observen como un contrasentido, siempre desde la Teoría de Opinión Contraria, invitan al mercado a mantenerse sostenido o incluso a seguir arañando puntos al alza.

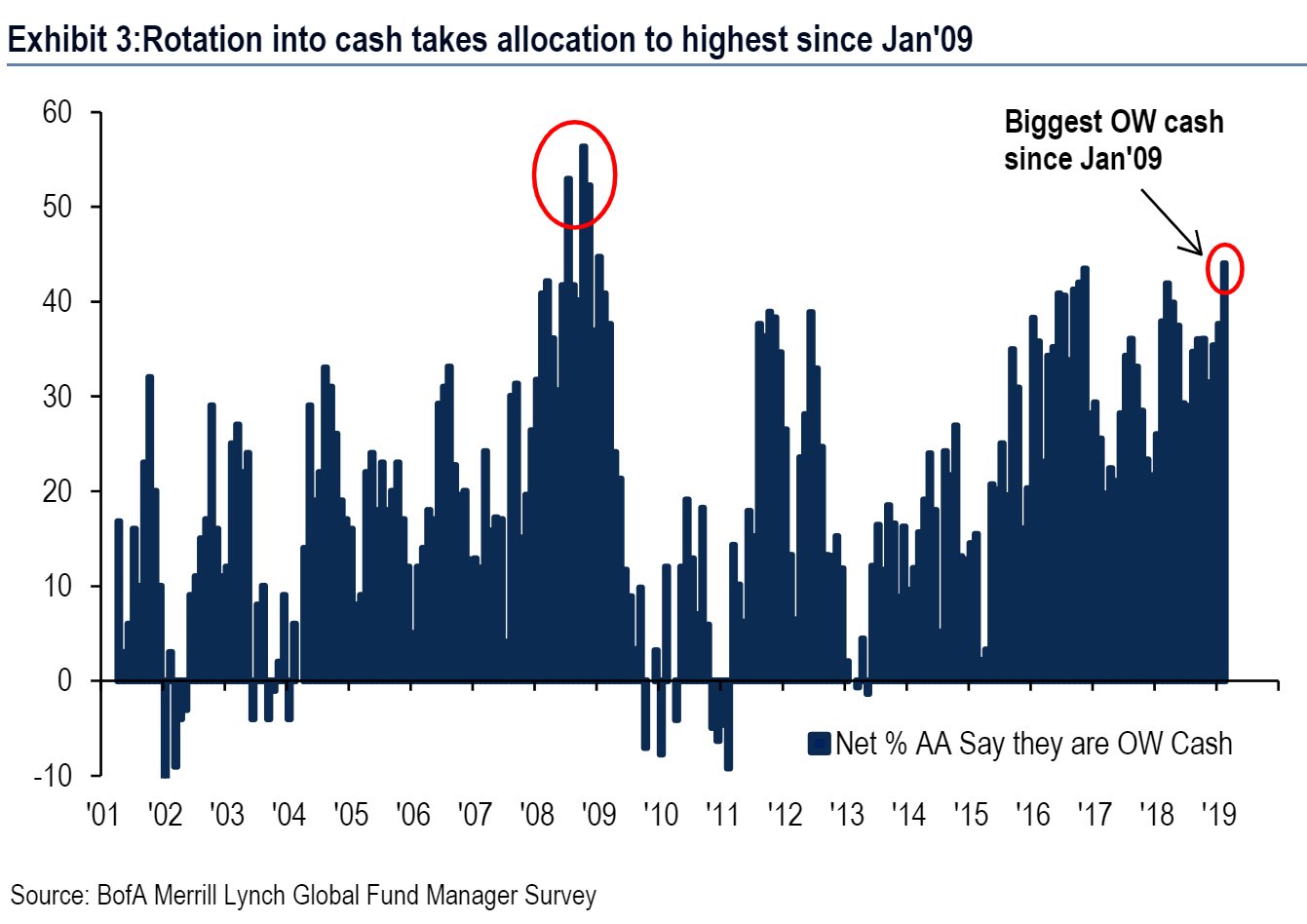

La rotación normal de carteras ante un rally fuerte consiste en ponderar gradualmente hacia la renta variable, reduciendo exposición a efectivo -cash- y otras alternativas como renta fija. Sin embargo, el porcentaje de carteras destinado a cash es disparado, raramente corresponde con unas cotizaciones bursátiles en zona de máximos históricos, vean

El record de beneficios empresariales de los pasados trimestres que pudo haber coadyuvado en llevar las bolsas hasta máximos ya forma parte de la historia. Las empresas consiguieron beneficios record ayudadas en gran medida por una rebaja de impuestos muy notable, del 35% al 20%.

Finalizado el efecto de la reforma fiscal y en el actual entorno económico, las empresas no podrán ganar tanto, como ya advirtieron en sus previsiones de diciembre afirmando que sufrirían importantes recortes de beneficio. Los analistas coinciden plenamente tal como se observa en los recortes de expectativas, detallados en post recientes.

Mike Wilson, estratega jefe de Morgan Stanley en Estados Unidos va más allá al apuntar el inicio de recesión de beneficios: “Earnings Recession is here«.

- “This earnings slowdown could have real knock-on effects to corporate behavior like spending and hiring which then put further pressure on growth,”

- “Whether prices move higher or lower, volatility tends to rise meaningfully.”

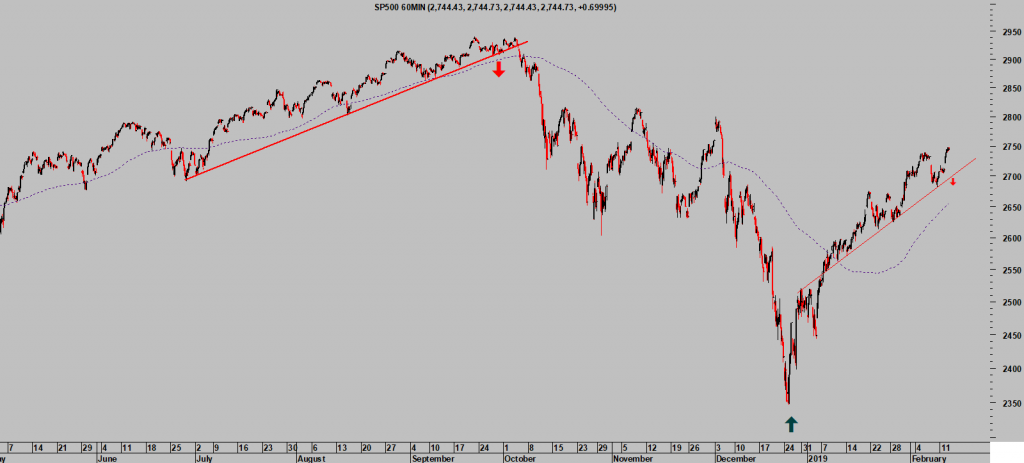

El analista de Morgan estima que el S&P500 finalizará este año en la zona de los 2.750 puntos, coincidente con los niveles de cierre de ayer, alcanzados gracias al acuerdo entre partidos republicano y demócrata para evitar un segundo Shutdown, acuerdo que entreo otras cosas, permitirá financiar con hasta 1.380 millones de dólares la construcción de 55 millas de la controvertida barrera o muro USA-México.

S&P500, 60 minutos.

Observen la evolución de las empresas del SP500 que han conseguido batir expectativas de beneficios y ventas desde el año 2010 hasta la fecha:

El entorno prolongado y favorable de las condiciones monetarias y la represión financiera, que invita a los inversores a comprar cualquier emisión que ofrezca un mínimo de rentabilidad aún sin atender al riesgo, junto con los bajos tipos de interés han permitido a las empresas endeudarse hasta niveles históricos. Además, son factores que inciden aún en que las tasas de default continúen en zona de mínimos.

¿Mantendrán su fortaleza y capacidad financiera ante un proceso de ralentización económica avanzado, caída de ventas y endurecimiento de las condiciones para refinanciar la deuda viva?. Difícil.

El desconcierto que genera observar los datos económicos, tanto como el sentimiento de los empresarios, consumidores e inversores, moviéndose en dirección contraria a las cotizaciones es típico de fases de transición.

Las economías avanzan lentamente pero los mercados responden día tras día a distintos estímulos (datos, noticias, eventos políticos, económicos, empresariales) y muestran un comportamiento más nervioso. Los movimientos de cada uno, economía y mercados, lleva su ritmo y ciclos, necesario entender para evitar situarse en el lado incorrecto de la tendencia pero también para aprovechar las oportunidades que brindan los mercados.

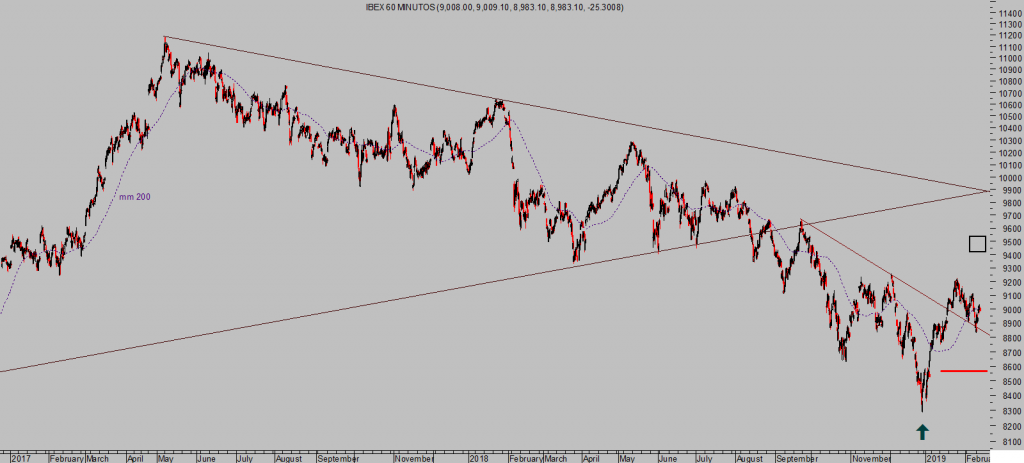

IBEX-35, 60 minutos

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta