Goldman Sachs cree muy posible que haya comenzado la última fase de la crisis de 2008, una fase que avanzará mientras los excesos de deuda -emergente- no se depuren debidamente, mediante reestructuracion y quitas que provocarán desequilibrios, la ira entre acreedores y posibilidad de contagio.

El alto endeudamiento global es uno de los aspectos responsables de la tendencia deflacionista global.

La fortaleza del Dólar es otro de los factores desinflacionistas y desestabilizador de las finanzas globales… y la FED pretende subir tipos o normalizar, lo que en principio produciría subidas adicionales en su cotización.

DÓLAR INDEX semana

Países y compañías emergentes han exprimido las posibilidades brindadas por la política USA de dinero abundante y barato para endeudarse al máximo en dólares, han aprovechado la fiesta de liquidez aumentando su endeudamiento más allá de lo prudente.

Financial Times explica aquí cómo Billones de dólares se han dirigido hacia emergentes gracias al QE, con China, Russia, Brasil y otros adquiriendo y emitiendo deuda por valor aproximado de $9 Billones, según el -BIS- Bank for International Settlements.

Así, la rápida subida del dólar (+28% entre mayo 2014 y febrero 2015) está dañando las finanzas, encareciendo el valor de las deudas y lastrando las posibilidades de crecimiento de economías emergentes.

Una de las consecuencias más destacable del combinado deuda masiva denominada en dólar y su posterior revalorización, es la perniciosa la huida de grandes capitales de los países emergentes que se viene observando desde hace meses.

Una cantidad próxima y algo superior a los $800.000 millones ha abandonado China en tan sólo 4 trimestres.

Gestionar el desapalancamiento emergente para evitar un efecto bola de nieve es, por tanto y según Goldman, prioritario. Pero el problema de la deuda no está localizado exclusivamente en el mundo emergente.

Distintos organismos e instituciones internacionales. así como expertos y grandes casas de análisis están rebajando previsiones de crecimiento global, algunos ya por debajo del 3%.

El comercio mundial viene perdiendo fuelle desde 2013 y crecimientos por debajo del 3% como el actual suelen advertir recesión global.

Los Bancos Centrales, no se dan por vencidos y a pesar del resultado de sus decisiones ultra expansivas, avisan de que habrá más, más dinero, acceso fácil y durante más tiempo.

El ejemplo paradigmático del desacierto está en el BOJ, cuyo gobernador Sr. Kuroda, ha aprovechado su Comité de hoy para recordar su misión incumplida -generar inflación y crecimiento- y compromiso de aumentar incentivos monetarios. El jueves próximo es turno del Sr Draghi, reconocerá implícitamente -no verbalmente pero anunciando «whatever it takes II»- el fracaso de sus políticas en generar crecimiento e inflación.

Una de las principales herramientas de los Bancos Centrales es la confianza pero las enormes dificultades a las que han arrastrado a las economías y finanzas, los desequilibrios históricos, caída de la inversión, del comercio global, inestabilidad de las divisas, etcétera… requieren una gestión acorde y nuevos enfoques desde las autoridades.

Enfoques que brillan por su ausencia y situación que puede continuar erosionando esa confianza hasta niveles fuera de control, ya que dificilmente se recuperará fabricando más dinero.

El desplome de las materias primas (menos ingresos) unido a la subida del Dólar (más gasto en servicio de la deuda) están ahogando las posibilidades de emergentes e inquietando a los inversores globales de ahí las interesantes posibilidades que surgen de la próxima reunión del FOMC respecto de multitud de activos, como… (reservado suscriptores)

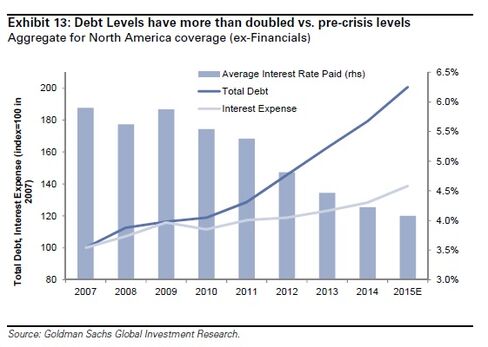

Los excesos de deuda gentileza del dinero fácil no sólo se han cometido en emergentes, todo bicho viviente capaz de articular palabra ha caído en la trampa. Los gobiernos de forma desproporcionada, los ciudadanos hasta donde se les ha permitido y las empresas idem.

Vean la evolución de la deuda corporativa USA, se ha disparado incluso su coste, cuestión que abruma considerando la increíble caída de tipos.

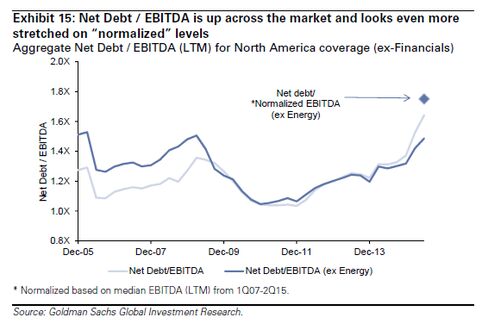

Gráficos extraídos de este informe publicado en Bloomberg.

Aunque abruma aún más la comparativa entre la marcha de las deudas y de los resultados, vean relación Deuda / EBITDA

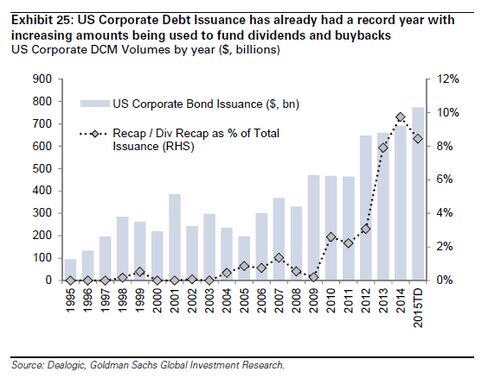

Otro elocuente aspecto de la fiesta de los últimos años, alocada política e imprudente realidad empresarial, se encuentra en el uso de la deuda corporativa, mayoritariamente empleada para la compra de autocartera y para el pago de dividendos.

Esta semana se presenta interesante. hoy se reúne el FMI e informará sobre su decisión de incluir al Yuan chino en el sistema de Derechos Especiales de Giro, una decisión histórica que incluirá a la moneda china en la élite de monedas de reserva mundial.

Christine Lagarde, afirmó a principios de noviembre:

«The IMF staff assesses that [China’s currency] meets the requirements to be… [included] in the SDR basket as a fifth currency, along with the British pound, euro, Japanese yen, and the U.S. dollar.»

Medida que previsiblemente será aprobada hoy pero comenzará a hacerse efectiva no antes de septiembre de 2016.

Por otra parte, el jueves se pronunciará Draghi, con unas lecturas y posibilidades técnicas de las bolsas (reservado suscriptores)… que invitan a una respuesta»sell the news», «whatever it takes».

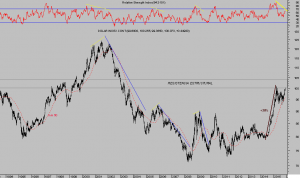

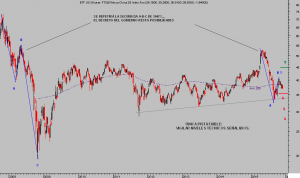

En China, existe por tanto expectación ante la esperada noticia, aunque después del desplome del índice de Shangai el viernes, cercana al 5%, la incertidumbre se ha instalado de nuevo.

El post del pasado 4 de noviembre CRECE CHINA A GOLPE DE TRETAS? SHANGAI INDEX y más… señalaba la posibilidad de estar asistiendo a un desarrollo técnico sin concluir y similar al desplegado en 2008.

ETF XINHUA INDEX, semana

El ambiente general de los inversores gana optimismo, las subidas de las bolsas en las últimas semanas, las importantes citas de esta semana antes señaladas y la cercanía a fin de año invitan a esperar buenas noticias.

Sin embargo, la fragilidad del crecimiento global, lecturas técnicas de la mayoría de índices bursátiles globales, del dólar también, y fragilidad de los mercados también invitan a esperar acontecimientos desde la barrera.

Interesados en recibir más información y más concreta sobre mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.67 / día (€60 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con las sencillas claves para invertir que ofrecemos. Gracias.

www.antonioiruzubieta.com Información en cefauno@gmail.com

Twitter: @airuzubieta