Rusia avanza en su objetivo de defender las bases de Sebastopol, ratifica la toma de Crimea mediante un aplastante resultado favorable a la secesión en el referendum ayer celebrado (95% de votantes a favor de pertenecer a Rusia) y la tensión aumenta.

La tensión sigue presente, después de la fallida reunión de 6 horas mantenida el viernes entre John Kerry y el ministro de exteriores ruso, Sergei Lavrov, hasta que Moscu aclare sus últimas intenciones. Tanto la consulta como la toma de Crimea son ilegales de acuerdo con los criterios de occidente y habrá consecuencias.

Kerry advirtió que occidente no reconocerá actos ilegales, esperará a conocer las intenciones últimas de Putin y a continuación se instrumentarán las sanciones oportunas desde la comunidad internacional.

Esta semana se podrían producir los primeros choques Rusia- Occidente.

También esta semana se estrena la Sra Yellen al frente del Comité de Mercados Abiertos de la Reserva Federal, que celebra la primera reunión desde su ascenso el pasado 1 de febrero.

Yellen ha dedicado esfuerzos en matizar su postura de continuidad lineal con la política de Bernanke y no se esperan sorpresas. En principio, el mercado espera una reducción del QE, o TAPER, en otros $ 10.000 millones hasta situarlo en $55.000 al mes. Las dudas surgen en cuanto a presumibles cambios esperados en el «forward guidance» así como al hipotético respaldo de su intención de mantener política de tipos cero hasta 2015.

El miércoles a las 19:30 hora española dará comienzo la primera comparecencia de Yellen ante los medios para explicar los argumentos sobre las decisiones adoptadas en la reunión del FOMC.

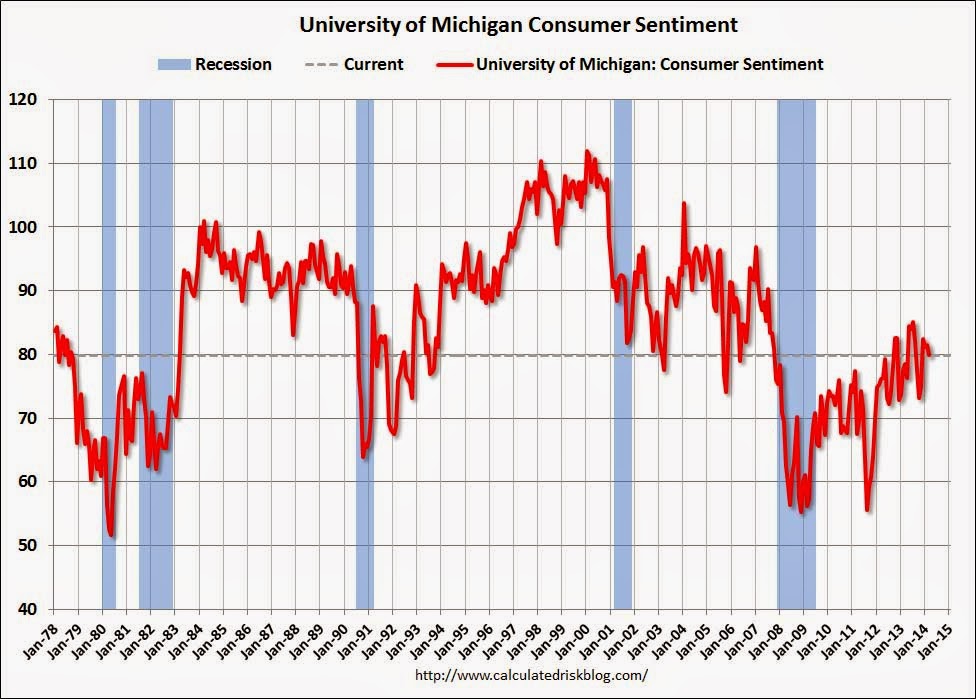

Los datos macro presentan síntomas de deterioro desde hace semanas, el último dato conocido fue el viernes, Sentimiento del Consumidor a la baja, inesperadamente y por debajo del consenso:

SENTIMIENTO CONSUMIDOR MICHIGAN

La FED valora la debilidad económica reciente como un pequeño accidente originado por el mal tiempo, que será abatida pronto. Los datos de evolución de esta primavera serán de gran importancia para confirmar esta idea, generalizada entre analistas, y entretanto, la FED proseguirá inundando la economía aunque «sólo» sea a razón de $55.000 millones al mes.

Defender a la economía USA de un proceso deflacionista es misión principal de la FED, en tanto que los datos de evolución de precios no alejen ese peligro no se esperan cambios drásticos en política monetaria. Incluso a pesar de la «oficialmente» favorable evolución del desempleo.

El viernes se publicaron datos de precios sobre la producción, débiles y por debajo de lo esperado, y mañana es turno del IPC para el que se espera un leve aumento del 0.2% en febrero, cotas muy bajas y alejadas del objetivo de confort de la FED. Consecuentemente, no se esperan sorpresas desde el FOMC.

Además de la incertidumbre en bolsa derivada del conflicto con Rusia o del FOMC, esta semana se produce el vencimiento de derivados del primer trimestre con impacto usualmente positivo para las cotizaciones.

Este vencimiento será de gran interés debido a la enorme posición abierta en opciones PUT sobre los índices. Cuando se produce este hecho, el mercado se presenta vulnerable a caer por las operaciones de «Delta Hedging».

Las posiciones abiertas deben ser cerradas o trasladadas a siguiente vencimiento -rollover-. Las coberturas de posiciones PUT vendidas se traducen en apertura de nuevos cortos, es decir, presión de ventas sobre los índices.

Los mercados financieros han abierto la semana con subidas generalizadas, recuperando parte de las caídas de la semana pasada, buen tono en los mercados de crédito, tranquilidad en divisas y baja volatilidad.

La posible escalada de tensiones con Rusia, aplicación de sanciones, provocará cierto movimiento del mercado contra el Euro. Además el esperado avance del TAPER alentaría el interés por el Dólar reforzando así la tesis defendida en este blog en recientes posts, aludiendo a la zona 1.40 como área de confluencia de distintas resistencias técnicas y de muy probable cambio en la tendencia.

EURO-DOLAR semana

Atención a la posición técnica del carry trade por excelencia Dólar Yen, y las implicaciones derivadas en activos de riesgo de la consecución técnica más probable.

DÓLAR- YEN semana