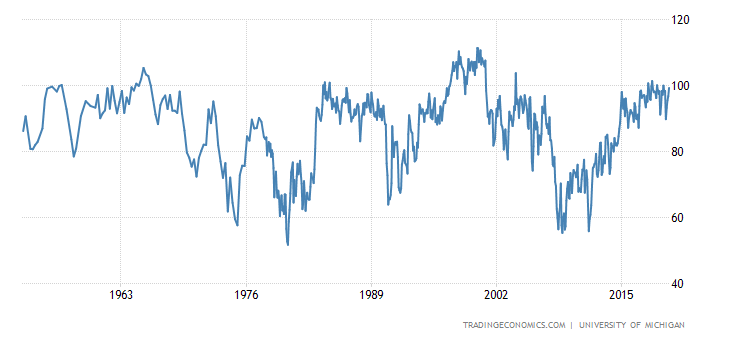

La Universidad de Michigan publicó el viernes pasado la última actualización de su encuesta del sentimiento del consumidor, sorprendiendo por la subida en el optimismo sobre las condiciones actuales y sobre las expectativas.

El índice de Sentimiento ascendió hasta el nivel 102, frente al 98 esperado, un nivel no visto desde hace 15 años cuando en 2004 el índice superó los 103. Las encuestas se cerraron antes de conocerse la noticia del fiasco en las negociaciones USA China.

SENTIMIENTO USA. UNIV. MICHIGAN

El sentimiento es un dato considerado «Soft», de sensaciones e intenciones, frente a los de ventas, ahorro endeudamiento… que son «hard» o datos de comportamiento real.

De ahí la sorpresa del último dato de sentimiento de la Universidad de Michigan, la brecha entre la realidad de los datos y las intenciones es cada vez mayor. Observen la comparativa de evolución expectativas que refleja el Índice de Sentimiento y las ventas al menor

Las empresas habían apostado por mayor vigor de la demanda y aumentaron la oferta tratando de anticipar su mejora. Sin embargo no se ha producido tal expectativa y como resultado los bienes no vendidos han quedado en los almacenes elevando los niveles de inventarios significativamente.

Este hecho explica parte de la fuerte subida del PIB USA del primer trimestre, +3.2%, pero también supone un freno al crecimiento futuro, primero es necesario vender stock para después continuar con la actividad productora.

Las expectativas de crecimiento de PIB que maneja Wall Street para este segundo trimestre se han desplomado en las últimas semanas y caído por debajo del 2%.

La Reserva Federal proyecta un crecimiento aún más bajo, según el modelo de cálculo de PIB en tiempo real GDP-Now, la economía crecerá al 1.2%.

Las empresas continúan sin ver con claridad el futuro del consumo y por tanto su inversión es muy contenida. No es un problema de hoy, viene siendo arrastrado desde el inicio de la recuperación económica hace una década.

El actual ciclo expansivo, a trompicones, es artificial y dirigido desde los despachos de las autoridades particularmente monetarias, de ahí que la inversión empresarial CAPEX ha sido baja en comparativas históricas.

Sólo mejoró de forma decidida el pasado año gracias a la reforma fiscal de Trump, recibieron ingentes cantidades de dinero extra y algunas decidieron invertir, pero el efecto fiscal dejó de funcionar y la inversión CAPEX de las empresas del S&P500 de nuevo muestra debilidad.

La demanda no despunta como esperaban las autoridades y el consumo contra deuda se encuentra cada vez en posición más complicada. El endeudamiento es muy elevado y las tasas de morosidad están creciendo.

Mientras que los tipos de interés oficiales USA dejaron de subir el pasado mes de diciembre y las expectativas creadas por las autoridades y ya anticipadas por los mercados, de próxima rebaja, el tipo de interés que se carga sobre los créditos de los más desfavorecidos, el de las tarjetas de crédito, no para de subir y ha alcanzado máximos no vistos en décadas del 16.9%.

Sumado a lo anterior, el mercado está valorando el impacto de la escalada de tensiones en la batalla USA China. Después de las nuevas medidas adoptadas por ambos hoy, de repente, se publica la noticia de que Departamento de Comercio de Estados Unidos ha expedido una licencia que levanta el veto a Huawei y a sus empresas filiales durante 90 días.

El Secretario de Comercio USA, Wilbur Ross, ha indicado en un comunicado que la licencia

- «otorga a los operadores tiempo para tomar medidas».

- «cualquier exportación, reexportación o transferencia dentro del país de artículos sujetos al veto seguirá requiriendo de una licencia especial».

- «La venta o transferencia de tecnología estadounidense a una compañía o personas de la lista requiere una licencia, y la licencia puede denegarse si la venta o transferencia perjudica la seguridad nacional de EE.UU. o sus intereses en política exterior»

Así, aunque la administración de Trump facilita tiempo, a Huawei y a las empresas tecnológicas USA que operan y colaboran para la transición, los vetos permanecen.

Pero las bolsas se toman un respiro tras el descenso de ayer y los índices hoy cotizan verde, también los futuros sobre los índices USA cotizados en el mercado nocturno.

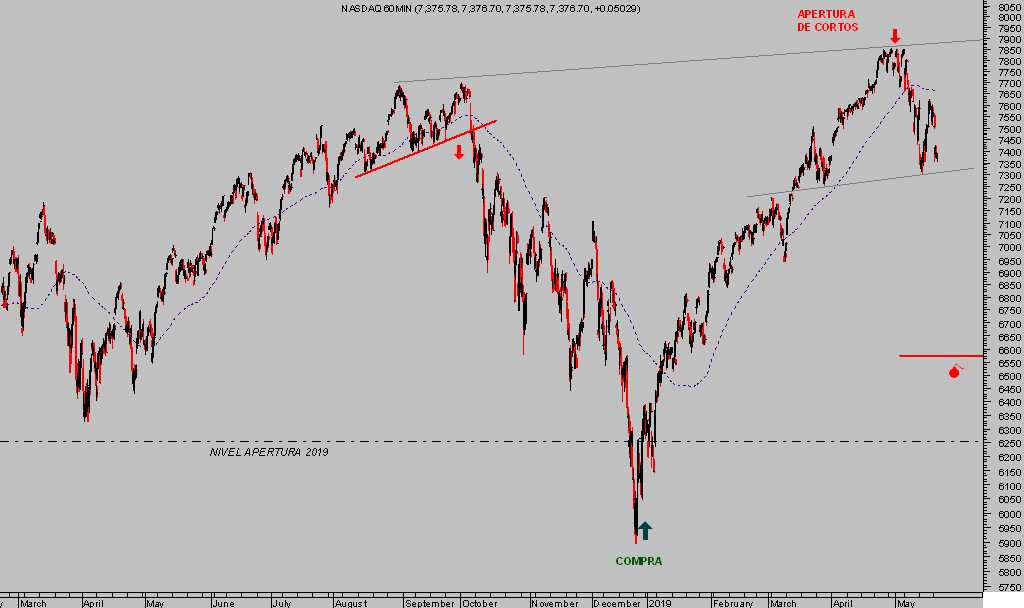

Ayer las bolsas abrieron con fuertes caídas, un duro hueco de apertura descontando malos augurios para tecnológicas americanas tras el veto a Huawei que, a pesar del rebote intradiario, no consiguió cerrar durante la sesión.

El cierre se produjo en zona de mínimos, el índice tecnológico fue el más castigado, abajo un -1.46%, el S&P500 cayó un -0.67% o el Dow Industriales cerró un negativo -0.33%.

NASDAQ-100, 60 minutos.

Las estrategias sugeridas para aprovechar el actual episodio de debilidad (reservado suscriptores) continúan abiertas acumulando rentabilidad superior al 8% y con perspectivas de revalorización adicional, mientras que el riesgo máximo ha quedado anulado con el ajuste de referencias Stop de Protección el riesgo máximo es cero.

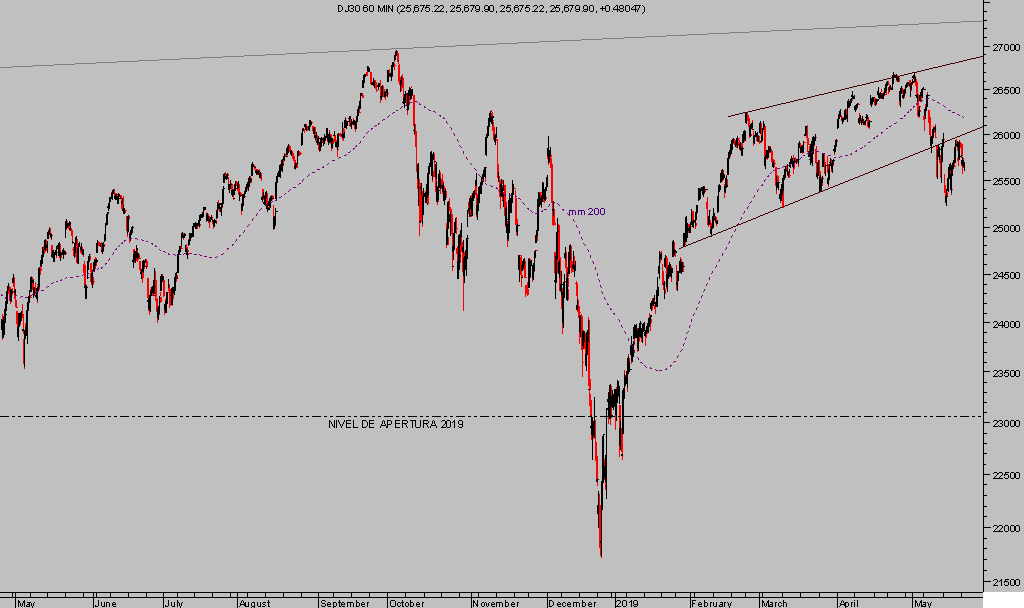

El Dow Jones fue el índice menos castigado en la sesión, aunque su aspecto técnico y proyecciones (reservadas suscriptores) no han sido alteradas.

DOW JONES 60 minutos.

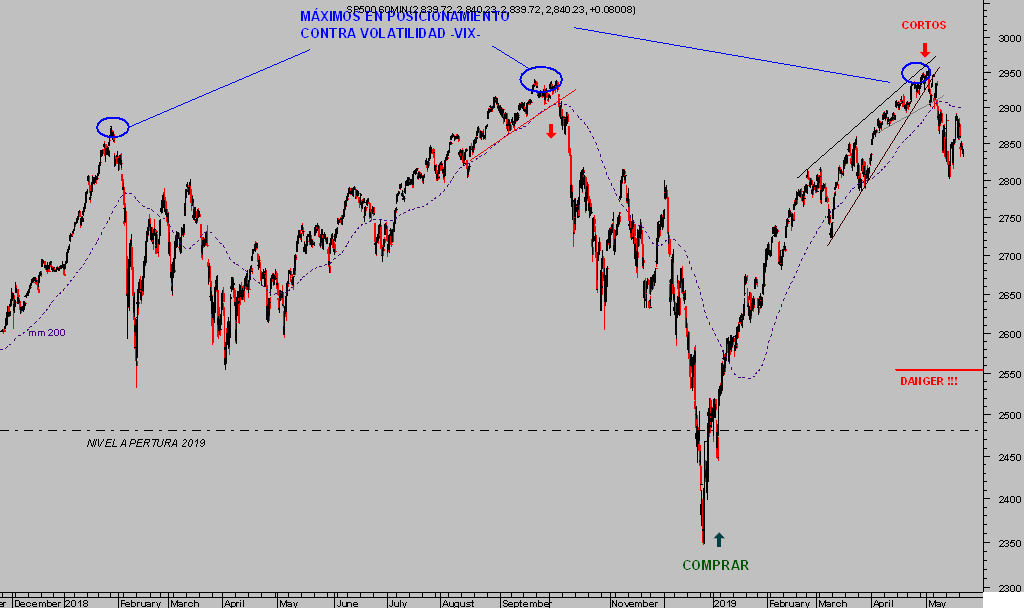

El SP500 se comporta de acuerdo con el guión que venimos exponiendo en el blog en las últimas semanas.

S&P500, 60 minutos.

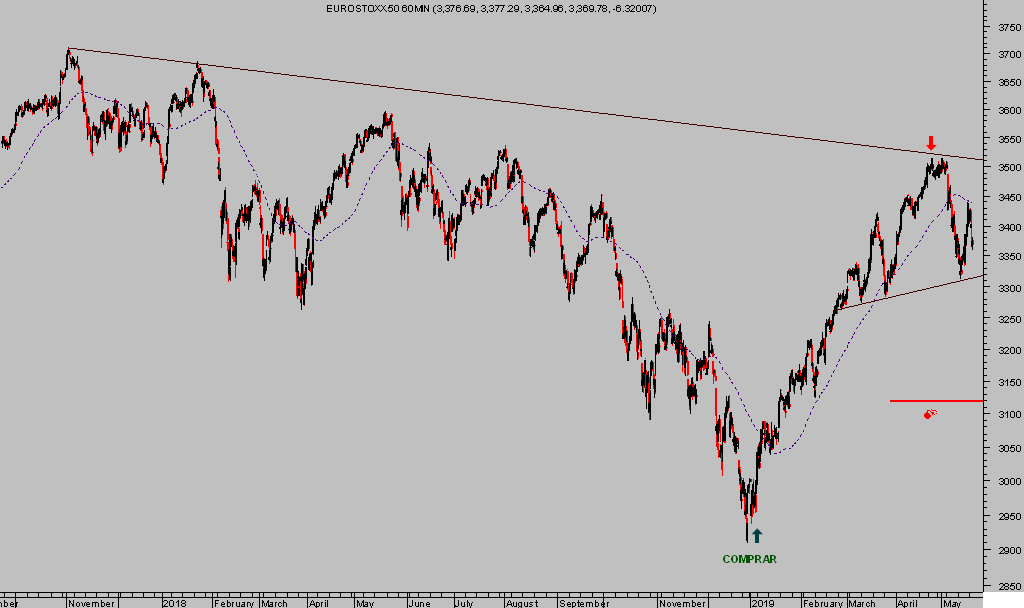

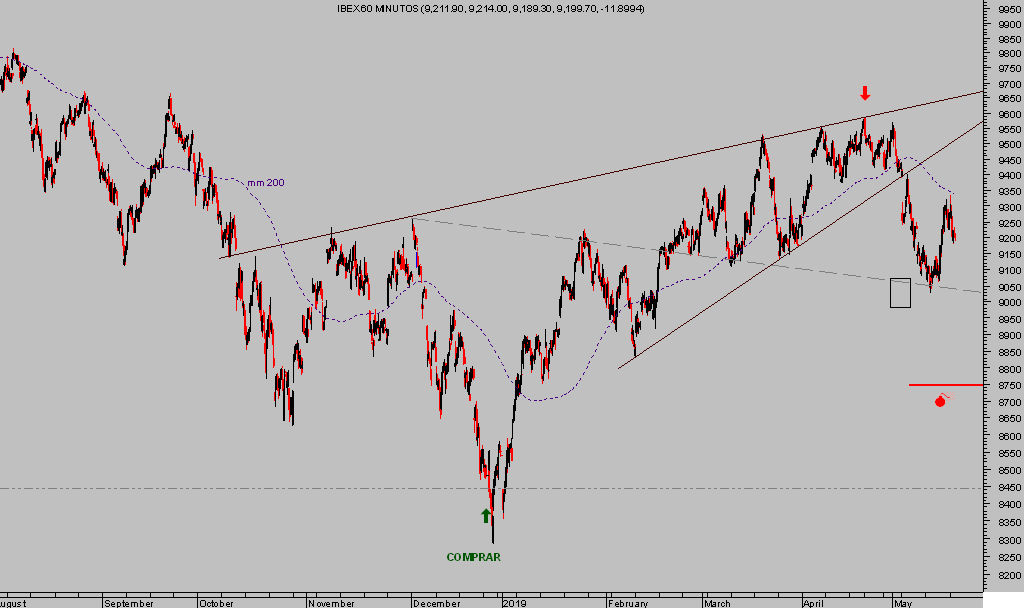

También los índices europeos, cuya evolución es marcadamente más floja que la de sus homólogos USA, se mueven en línea con expectativas.

EUROSTOXX-50, 60 minutos.

IBEX-35, 60 minutos.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta