Los tipos de interés USA del mercado secundario comenzaron a subir en verano del 2016 y aunque en menor medida y desde niveles inferiores, también los de mercados europeos.

Un modelo de estimación sencillo basado en la inflación, según relación del índice alemán ZEW y tipos de interés de la UE a tres meses, sugiere una rentabilidad para el Bund alemán cercana al 1.51%, vean:

Sin embargo, y a pesar de la fuerte subida de rentabilidad del BUND o bono a 10 años alemán en los últimos meses, la rentabilidad tan sólo alcanza el 0.70%, frente al 1.6% de la inflación alemana a cierre de 2017.

La rentabilidad del bono alemán a 5 años también se recupera, pero aún trata de salir del terreno negativo en que ha permanecido cotizando los últimos años:

Las alzas de las últimas semanas se han acompasado con alzas de su homólogo americano, cuyo Bono a 10 años ha pasado del 1.3% al actual 2.7% en sólo 18 meses, subiendo más del 30% desde septiembre 2017.

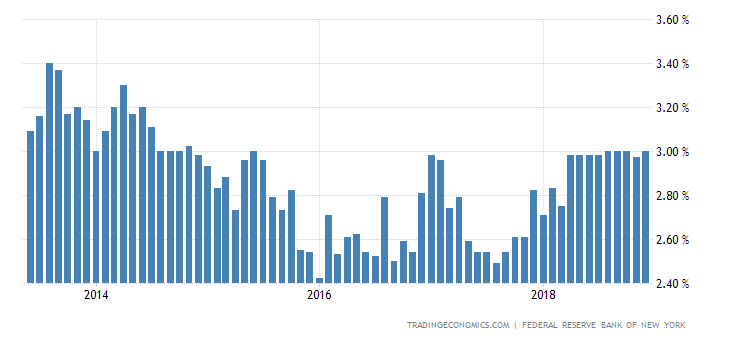

La leve presión inflacionista y las subidas de perspectivas han sido factores determinantes en el comportamiento de los bonos. Las expectativas de mercado para la inflación USA despertaron durante el último trimestre y apuntan ya al 2.8%:

La última tasa de inflación USA registrada del 2.10%, deja al tipo de interés real del bono USA todavía en «zona cero», rondando el 0.6%. Nivel bajo pero al menos positivo, frente a un tipo real en Alemania negativo del -0.9%.

Así, los índices de condiciones monetarias USA se han adentrado en niveles históricos de complacencia, con la política monetaria en proceso de normalización pero aún en condiciones muy expansivas y responsables de los desequilibrios gestados en los mercados financieros.

Son condiciones monetarias ultra laxas a pesar del proceso de normalización en marcha, pero son condiciones vulnerables a cambiar con rapidez.

Factores como el comportamiento del dólar, o el crudo, la ligera mejora recientemente experimentada por los salarios o la estabilización de la Velocidad de Circulación del Dinero podrían generar cierta presión de precios y obligar a la data-dependiente FED a acelerar los planes y ritmo de subida de tipos.

Esta tarde la Sra Yellen ofrecerá su último comunicado al frente de la FED, en la primera reunión del FOMC de la Reserva Federal de este 2018, con los inversores atentos al «forward guidance» o perspectivas manejadas por las autoridades para la política monetaria este el año.

Se espera que bajo un entorno económico favorable, la Sra. Yellen pueda defender subidas de tipos adicionales, 3 veces este año, la primera previsiblemente en la reunión del FOMC de marzo.

El BCE por contra y según lo sugerido en el comunicado de la última reunión del Consejo, comenzará a subir tipos seguramente en 2019. Así, la brecha de tipos USA-UE continuará abriéndose y favoreciendo un comportamiento del cruce Euro-Dólar contrario al de los últimos meses.

EURO-DÓLAR semana

Además de los diferenciales de tipos o técnicos advirtiendo giro, las lecturas COT en posición extrema (vean post de ayer) o la estacionalidad son factores propicios para esperar un buen rendimiento en la estrategia (reservado suscriptores).

No se esperan cambios en el programa de reducción del balance de la Reserva Federal o contracción cuantitativa, que debe continuar a ritmo muy lento y gradual para evitar impacto en mercados.

El Sr. Jerome Powell, sucesor de Yellen, continuará con la contracción cuantitativa secuencial y controlada pero podría verse obligado a decepcionar a los mercados ante la presencia de presión de precios. Veremos!.

El post de mañana explorará las posibilidades inflacionistas derivadas de factores como la situación actual y perspectivas de la Velocidad de Circulación del Dinero o de los salarios.

Ayer las bolsas USA estrenaron la sesión con hueco bajista de apertura y continuidad vendedora posterior, que condujo a los índices a perder alrededor de un punto porcentual, el S&P500 perdió un 1.1% en la sesión más negativa desde el pasado mes de agosto.

S&P500, 60 minutos.

Habían transcurrido desde entonces 112 sesiones, de calma total en el índice, con movimientos inferiores al punto porcentual en una secuencia extraña y no vista desde el año 1985.

El Nasdaq perdió un -0.88% desde un nivel de referencias técnicas de especial importancia, vean gráfico:

NASDAQ-100, semana

El descenso del mercado de acciones vino acompañado de caídas en los mercados de renta fija, además de caídas del precio del petróleo cercanas al 2%.

WEST TEXAS, semana

Son todos, tanto bonos, como crudo e índices, comportamientos anticipados en recientes posts y sobre los que tenemos desarrolladas interesantes estrategias de riesgo limitado y excelente binomio rentabilidad-riesgo (sólo suscriptores).

El momentum de la economía USA unido a las lecturas y expectativas de inflación podrían incidir en un comunicado de la FED menos complaciente de lo esperado, en cuyo caso surgirán motivos adicionales para vender activos. Lo sabremos esta tarde a las 20:15 hora española.

El Sr Powell recoge un testigo venenoso y muy difícil de gestionar con éxito. Recoge a USA con una expansión económica artificial y muy extendida gracias a deudas históricas y mediante estímulos, que tiene que retirar, unos mercados financieros sobre valorados y dependientes de unas condiciones ultra laxas, que tiene que endurecer.

La FED, con el Sr.Powell al mando, tratará de gestionar el complejo proceso de la cuadratura del círculo.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con las sencillas claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta