Boletín Macro y Mercados

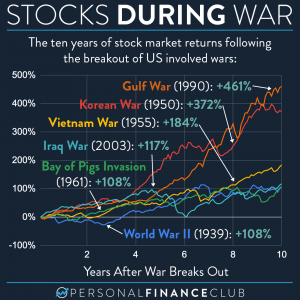

Protegido: Bolsas y «compra cuando salgan los tanques a la calle». Oro

No hay extracto porque es una entrada protegida.

No hay extracto porque es una entrada protegida.

No hay extracto porque es una entrada protegida.

El mercado de trabajo es clave para determinar la situación y dirección de la economía, según la tasa de paro en Estados Unidos actualmente en mínimos se podría inferir que la economía atraviesa un periodo de gloria, crecimiento y pleno empleo. El informe de empleo publicado cada mes es importante y, de hecho, es el dato que más volatilidad genera en los mercados aunque se trata de un indicador atrasado y, por tanto, aporta información limitada respecto del futuro que es lo que se supone cotiza el mercado. La evolución del mercado laboral es crucial, también presenta una interesante correlación con el comportamiento de largo plazo del SP500, y de ahí la importancia del análisis de datos (ofertas de empleo, participación de la fuerza laboral, vacantes sin cubrir, peticiones de subsidio al desempleo…) que facilitan vislumbrar su verdadera situación y anticipar perspectivas. TASA DE PARO vs S&P500. Ayer, como cada jueves, se publicó el dato de Peticiones de Subsidio al Desempleo en Estados Unidos, resultaron algo superiores a las de la semana pasada, 229.000 frente a 225k y, de momento, los signos de enfriamiento del mercado laboral se mantienen latentes y por tanto también los riesgos de recesión económica inminente.

No hay extracto porque es una entrada protegida.

No hay extracto porque es una entrada protegida.

El dato de PIB EEUU del Q4 2022 revisado fue publicado ayer, descendió ligeramente frente al dato preliminar, dos décimas menos hasta el 2.7%. El desglose por partidas queda como muestra el cuadro a continuación: El ajuste a la baja fue debido a factores como una evolución del consumo significativamente más floja de lo inicialmente estimado, fue revisado desde el 2.1% anterior hasta el 1.4%, y también a que el deflactor creció más. La revisión del PIB muestra un crecimiento del PCE subyacente también de 4 décimas hasta el 4.3% (el IPC subyacente sube a ritmo interanual del 4.8%). DEFLACTOR DEL PIB, PCE SUBYACENTE, EEUU. Hoy se conocerá el testigo de inflación preferido de la Reserva Federal, el famoso Personal Consumption Expenditures -PCE- y se teme un comportamiento menos favorable de las 4 décimas previstas por el consenso de expertos. Así las cosas, la inflación no presenta síntomas de ceder y aunque la economía presenta gran resistencia (el programa de estímulo fiscal y la inundación de los mercados globales con liquidez procedente de China ayudan), el peligro de recaída y de recesión no se ha erradicado a pesar del relato soft o no landing. El comportamiento del PIB Real, ajustado

Las Ventas al Menor ayer publicadas en Estados Unidos recuperaron en enero por encima del 2% esperado, el dato resultó sorprendente por fuerte al crecer un +2.96% después de dos meses consecutivos de caídas, noviembre y diciembre habitualmente los de mayor actividad del año. VENTAS AL MENOR. El desglose de las ventas por sectores destaca el buen comportamiento de la restauración y los automóviles. El índice de sentimiento NAHB del sector inmobiliario también mejoró en enero después de una caída vertical de 11 meses de duración. ÍNDICE SENTIMIENTO CONSTRUCCIÓN, NAHB , EUU. La liquidez del sistema se está contrayendo y el programa de drenaje de la misma por parte de la Reserva Federal (QT), en curso y sin visos de finalizar pronto, unida a la caída de la masa monetaria M2 no presagian mejora de las condiciones. La liquidez es la sabia del sistema y está siendo drenada. Los tipos, sin embargo, aunque suben y pronto superarán el 5%, todavía están por debajo de la inflación y en este contexto se puede interpretar que las condiciones de tipos de interés continúan en modo expansivo. De ahí que como suele suceder en los procesos de alzas de tipos, la FED no

El endurecimiento monetario está en vigor y se espera continuará al menos durante el próximo trimestre. Después de 14 años de políticas y condiciones monetarias ultra laxas, de agentes económicos acostumbrados al dinero abundante, de fácil acceso y casi gratuito y de inversores acostumbrados a unas autoridades monetarias saliendo al rescate, habrá consecuencias aunque todavía no se han manifestado. Por el momento se observa enfriamiento del consumo y de la actividad económica en general, menos inversión y aumento del crédito entre particulares como consecuencia del fuerte aumento de los costes, los de financiación incluidos, la caída de la tasa de ahorro está siendo histórica y vertical, un desplome en toda regla. TASA AHORRO EEUU. La inflación está corrigiendo pero continúa en niveles muy elevados del 7%, los tipos de interés continúan bajos pero +4.5% subiendo y este combinado es letal para salud de las finanzas personales. El mercado de trabajo permanece fuerte, aparentemente, aunque han comenzado los ajustes de plantilla, congelación de nueva contratación y caída de perspectivas. En estas condiciones, el riesgo de aumento de morosidad es paulatinamente más elevado, también entre el sector corporativo de menor calidad crediticia, y en la medida que el paro aumentará al menos

No hay extracto porque es una entrada protegida.

No hay extracto porque es una entrada protegida.