Los diferenciales en el comportamiento de numerosas magnitudes económico financieras USA y Europa son abundantes. Además de políticas monetarias, tipos de interés oficiales y secundarios, inflación y expectativas o PIB, las bolsas también muestran una enorme brecha en su evolución desde los mínimos de la pasada crisis en 2009.

Observen evolución comparada del S&P500 y el Eurostoxx-50, ambos índices de retorno absoluto, es decir, incluyendo dividendos.

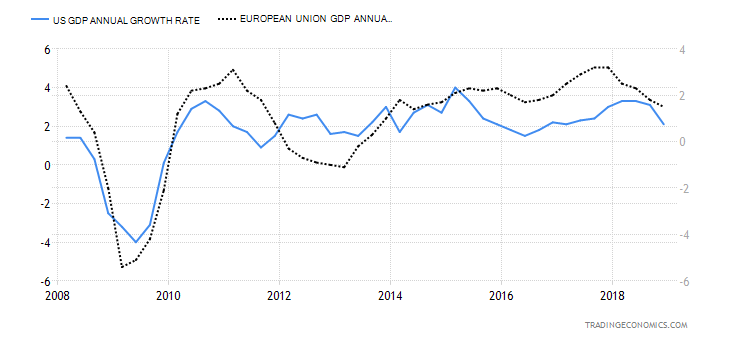

Las autoridades USA iniciaron su campaña de rescate tras la crisis con más premura y determinación que las europeas. La economía USA es más dinámica y ha crecido ligeramente más que la europea.

PIB USA vs EUROPA

Las empresas USA también se han comportado mejor y además ahora comienzan a disfrutar de la gran ventaja que supone una rebaja en la factura fiscal de 15 puntos porcentuales.

No obstante, las bolsas americanas han subido mucho más allá que los beneficios y las valoraciones del mercado son más elevadas que en Europa. Los ratios de valoración USA evidencian niveles de sobre valoración extremos, se trata de las lecturas más altas sólo por detrás de las de record absoluto, registrado en el año 2000.

La Sra. Lael Brainard, miembro del Consejo de la FED y presidenta del Comité de Estabilidad Financiera, de Asuntos Bancarios, del Consumidor y de Medios de Pago de la Reserva Federal, admitió el pasado viernes incómodas realidades de mercado. También mostró alto grado de confianza sobre un futuro de la economía sólido y continuación del proceso de subida de tipos, gradual:

- «Asset Values Are Somewhat Stretched

- Junk Bond, Leverage Loan Spreads Quite Tights

- So Far We Have Seen Growth Coming In Little Softer

- But So Far Outlook Is For Continued Solid Growth

- Outlook Consistent With Gradual Rate Hikes»

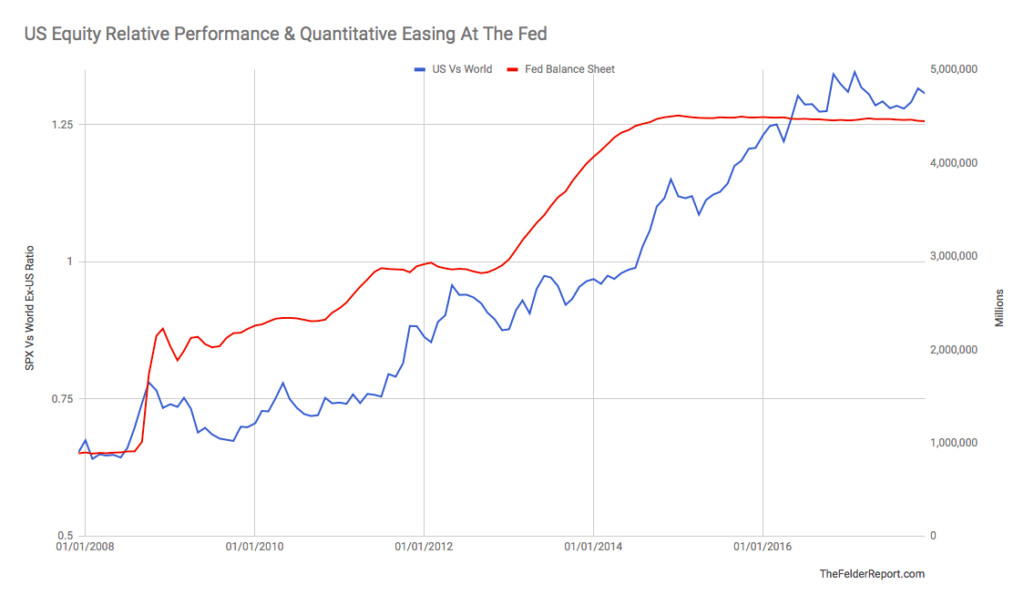

El riesgo a una corrección profunda es mayor en las bolsas USA que UE. Especialmente observando la correlación entre el programa de expansión cuantitativa -QE- de la FED y el S&P500 desde 2009, desde la perspectiva de reducción del balance recientemente iniciado por la FED.

Pero atendiendo a la mayor estabilidad del sistema bancario europeo USA y mejores beneficios de sus empresas, los inversores todavía inclinados al riesgo optan por la alternativa bursátil americana apostando por las mejores posibilidades de rentabilidad que pueda ofrecer.

Las empresas USA van a generar record de beneficios gracias a la reforma fiscal, ausente en Europa.

En principio, utilizarán buena parte del ahorro fiscal, así como el gran stock caja que mantienen -liquidez + activos líquidos por importe aproximado de 2.4 Billones-, en comprar acciones propias y sostener el rally bursátil, así como en reducir deuda o retribuir al accionista.

Quizá también en inversión y sería deseable, pero será inferior a lo inicialmente previsto. La debilidad crónica del consumidor y el exceso de capacidad no invitan a los empresarios a invertir el dinero en nuevos proyectos, nuevas fábricas o maquinaria, en mayor producción… tal como opinamos desde que Trump anunció su reforma fiscal.

De hecho, las expectativas de aumento de CAPEX -inversión productiva- fueron muy elevadas con la llegada de la reforma fiscal pero la difícil coyuntura y fragilidad estructural del consumo son la realidad actual con la que lidiar, las expectativas de aumento de CAPEX se deterioran y ahora se observan dosis de mayor realismo.

En ausencia de fortaleza del consumo, con mediocre datos de evolución de Ventas al Menor, el PIB no podrá repuntar con la energía deseada.

No olvidemos que el endeudamiento de los particulares se ha disparado, la tasa de ahorro ha caído hasta zona de mínimos y con cierta precariedad laboral y contención salarial, la morosidad está resurgiendo en los sectores más vulnerables.

El endeudamiento es un factor clave a considerar en el actual periodo de subida de tipos, terminará ahogando aún más las posibilidades del consumo.

El pago de intereses hoy se encuentra en niveles similares a los máximos registrados en el pico antes de la crisis en 2007, cuando el tipo medio de préstamos a particulares (prime rate) alcanzaba el 8.25%, pero el volumen es superior.

Hoy, con el tipo «prime rate» en el 4.5%, el pago de intereses es igual que en 2007, ¿qué sucederá con el consumo si la FED cumple su agenda de subida de tipos?.

La economía global se ralentiza y aunque crece, cada vez lo hace más débilmente. De momento, las macro magnitudes económicas se encuentran en zonas asociadas con la expansión pero débiles corrigiendo. De continuar así, se confirmará el techo del ciclo y las economías tanto como mercados virarán su dirección.

El PER de Shiller de las bolsas mundiales ha subido hasta las 23 veces, cuando el PER medio de los pasados 100 años es 16.5 veces. Es decir, la sobrevaloración de las bolsas alcanza casi el 40%, algunas peor que otras, debido en gran medida al aporte de las bolsas USA que suponen alrededor de la mitad del total.

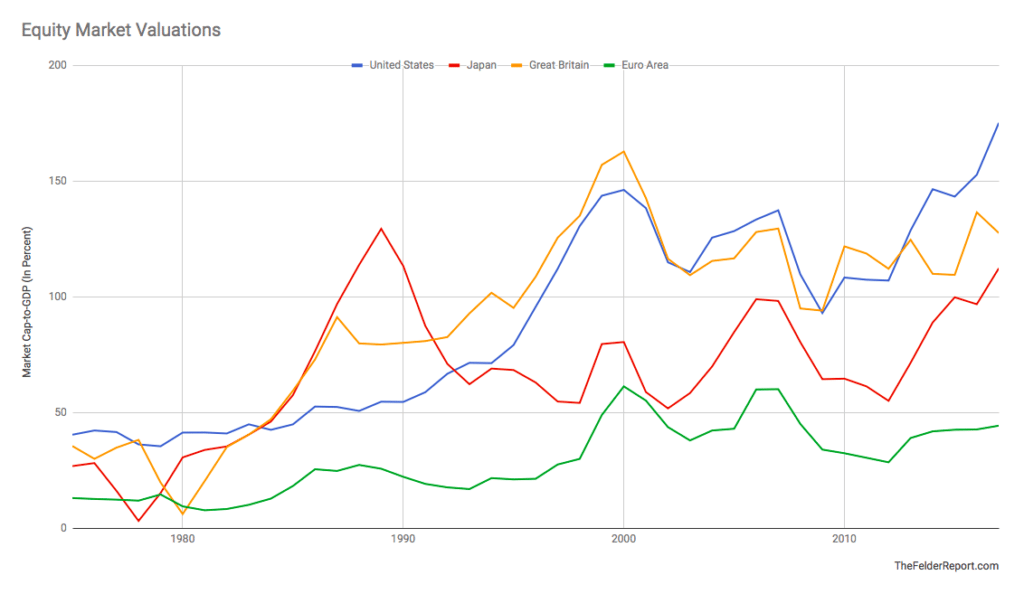

La capitalización bursátil en EEUU supera los $28.15 Billones frente a un PIB cercano a $19 billones, es decir, un ratio mayor del 140%. En Alemania, el ratio es apenas un 50%, en Francia el 88% y eso explica su mayor tamaño de su bolsa en Europa. En España equivale al 60% del PIB, en Italia algo más del 30%. En Japón ronda el 100% y en China el 65%.

Vean el comparativo de valoraciones promedio derivado del ratio Capitalización vs PIB de las bolsas USA, UK, Japón y Europa:

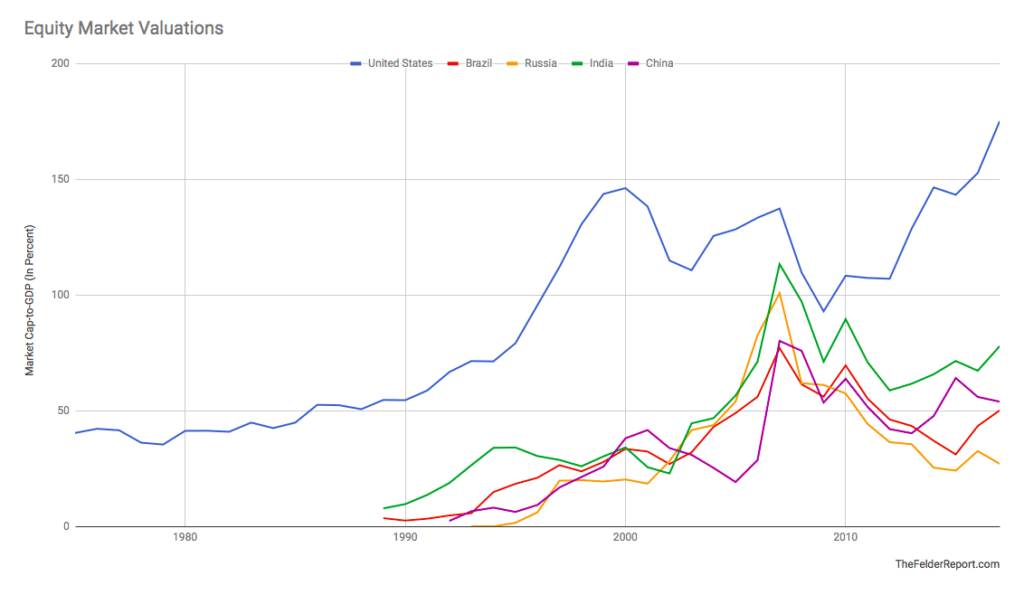

Y el comparativo entre el mismo ratio en USA y en distintos BRICS, excepto Sudáfrica.

De momento, las bolsas podrían continuar soportadas e incluso aprovechar (reservado) … último hurra?, continuará…

El viernes las bolsas se giraron a la baja con fuerza, el Nasdaq perdió un -1.27%, el Dow Jones cayó un -0.82% y el S&P500 -0.85%, de acuerdo con el escenario más probable indicado en anteriores posts.

S&P500 60 minutos

Tuesday turnaround?. Recordemos que restan 6 sesiones, incluyendo la de hoy, para finalizar el mes de abril, tradicionalmente alcista para los índices USA.

El S&P500 cerró marzo en 2.640.87 puntos y hoy abre desde los 2.670 puntos, de momento cumpliendo los designios del mes más robusto del año.

Es importante vigilar el comportamiento de los índices USA tras la huella dejada por las velas japonesas en gráficos trimestrales, explicadas en detalle en post reciente. Continuaremos atentos a cualquier novedad e informando.

S&P500 trimestral

El descenso del viernes se produjo en un entorno técnico muy propicio para un giro bajista de corto plazo y desde niveles de control relevantes, anticipados en los post de jueves y viernes.

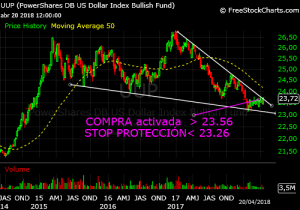

De igual manera que el Dólar, cuyas lecturas técnicas y de posicionamiento COT vienen semanas advirtiendo un desenlace explicado en distintas ocasiones, para el que tenemos abierta estrategia de riesgo casi inexistente, vean gráfico:

UUP semana

Con objeto de diversificar posiciones en cartera, también la semana pasada se activaron estrategias recomendadas (a suscriptores) con gran potencial, riesgo controlado y muy limitado en otros activos. Activos cuyo combinado de lecturas técnicas y de posicionamiento COT -Commitment of Traders- se presentan realmente favorables. También facilitamos interesante estrategia para aprovechar las caídas y bajos niveles de cotización, alto potencial, de un importante banco europeo con estructura técnica realmente atractiva.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con las sencillas claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta