En tiempos de crisis severas, los mercados de bonos actúan generalmente como termómetros de poder de los gobiernos midiendo su capacidad de entrometerse en la evolución normal de los mercados.

El mercado secular alcista de los precios de los bonos, especialmente de los americanos, comenzó allá por los años 80 y después de unos turbulentos 70s en términos de inflación y caída de precios en renta fija.

Entre la desconfianza de unos inversores atemorizados por eventuales brotes inflacionistas, el mercado de bonos fue recuperando posiciones. Desde entonces, los bonos han protagonizado un mercado secular alcista masivo.

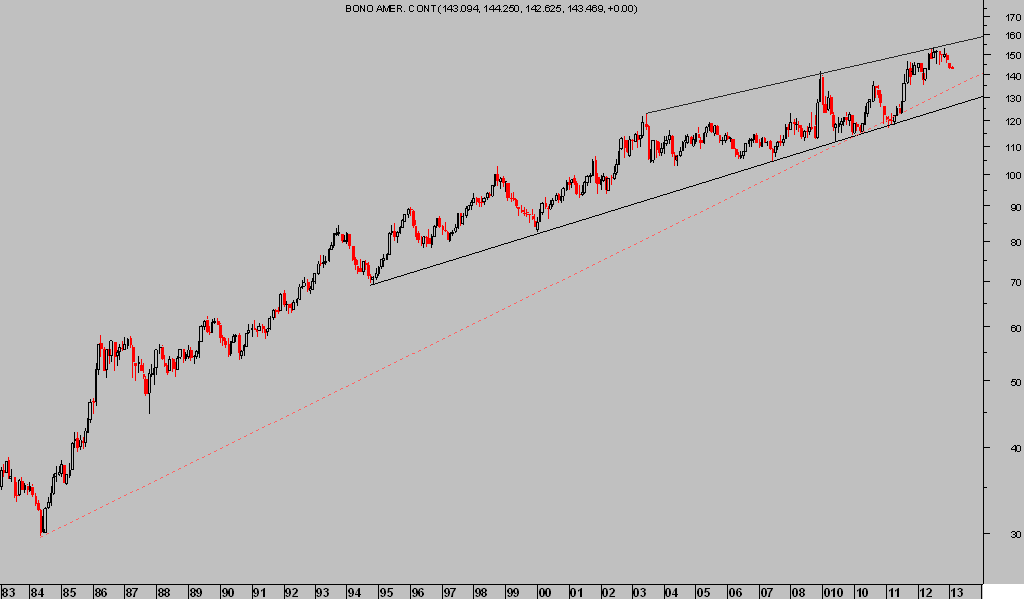

T-BOND. mensual

El rally de 30 años en los bonos ha respondido a diversos argumentos y factores catalizadores de las compras, comenzando primero por la incredulidad de los inversores, después el fehaciente control de la inflación, que animó el interés comprador de los inversores, a continuación la sólida recuperación económica de los 90 para finalmente dar paso a la prioridad de las autoridades y política como principales motores del alza y sostenimiento de los precios.

Existen opiniones de todo color, inversores y analistas que huyen de los mercados intervenidos, los que porfían del trasfondo de la tendencia, los que anticipan cambios económicos incapaces de sostener la actual subida de precios, diferentes puntos de vista sobre el futuro de la inflación, así como los que argumentan a favor del poder de las autoridades.

En los últimos tiempos, resulta normal observar al mercado responder bajo la máxima de «cuanto peor mejor», referida a que malos datos de evolución serán buenos para los activos, especialmente de renta fija, porque las autoridades se emplearán más a fondo en la manipulación, si cabe.

Lo cierto es que cuando se estabilice la situación económica con visos de perdurabilidad, algún día sucederá, el comportamiento del mercado será bastante errático también y difícil de comprender para los más inexpertos.

Cuando llegue el momento de asistir a una recuperación económica real, los tipos de interés tenderán a subir -caerán los precios de los bonos- y los precios de las acciones inicialmente sufrirán un retroceso.

Ante semejante coyuntura, en mi opinión, los flujos de fondos saldrán con intensidad de la renta fija, buena proporción supuestamente migrando a la renta variable, promoviendo unas bases sólidas para la formación de mercado alcista bursátil.

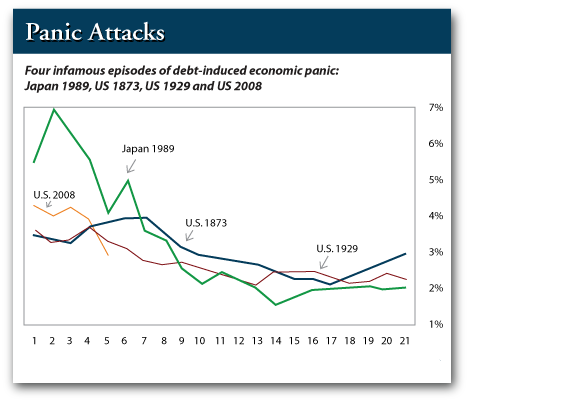

¿Cuál es la estadística histórica de comportamiento de los bonos tras crisis de deuda?… bajo influencia intervencionista?.

La gráfica anterior, cortesía de Hoisington, muestra la evolución de los tipos de interés en cuatro importantes crisis y se desprende que aún restan muchos años de tipos de interés manipulados y en mínimos, siempre que la historia rime.

Hoisington, apuntaba en el estudio la siguiente reflexión;

«Part of the problem was two federally sponsored housing agencies that openly encouraged massive extension of housing-related debt, just as governmental institutions played a central role in the creation of excessive railroad debt in the 1860s and 1870s. The debt disequilibrium panic years of 1873, 1929, 1989 and 2008 are uniquely important because each of these events resulted from extreme over- indebtedness, as opposed to lack of liquidity or some other narrower precipitating factors»

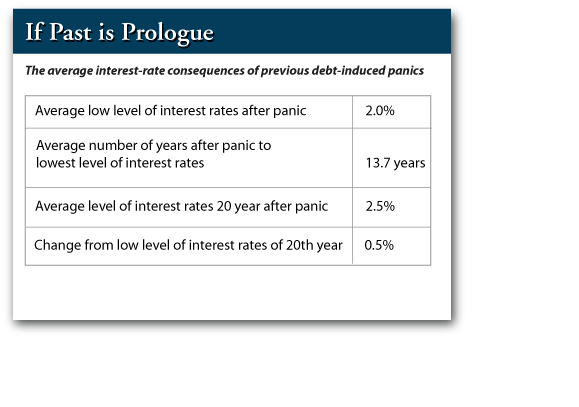

Aún de mayor interés, si cabe, es el siguiente cuadro reflejando de manera resumida las principales estadísticas de comportamiento de los bonos tras debacles económicas inducidas por excesos de deuda:

Bajo este escenario, entonces cabe esperar larga continuidad en el tiempo para la indecente política de represión financiera, castigo a los ahorradores, tipos de interés reales negativos, pérdida de poder adquisitivo y quizá subidas artificiales de la renta variable inducidas, entre otros, por ahorradores empujados a asumir riesgos.