Comienza el último mes de un año estelar para los mercados de renta variable, los principales índices americanos al alza alrededor del 30% y después de ocho semanas consecutivas de subidas, sumando el 10% aproximadamente, que han empujado a los índices a niveles redondos de cotización, representados por niveles que la semana pasada invitaron a subir posts sobre sus radiografías, Dow 16.000, SP500 1.800 y Nasdaq 4.000 puntos.

La imagen técnica del DOW al cierre de la semana es muy similar a la del gráfico subido el pasado martes,

DOW JONES semana

La feroz campaña emprendida por las principales cadenas de distribución USA hace semanas servirá a los vencedores para ganar cuota y vaciar estanterías durante la temporada navideña, sin embargo no tanto para generar beneficios. La competencia obliga a reducir márgenes.

Las cifras preliminares de ventas durante la apertura de campaña, Black Friday y su fin de semana, son decepcionantes y muestran el primer descenso en ventas desde 2009. A pesar de los fuertes descuentos, la compras han descendido un 2.9% en las principales cadenas minoristas y ventas online, hasta los $57.400 millones.

Según National Retail Federation, el número de compradores ha aumentado este año pero el gasto por consumidor ha caído del orden del 3.9%.

Delicado panorama para los distribuidores minoristas, su decepción por el resultado de los primeros cuatro días de campaña es sólo el principio.

Aún hay tiempo hasta el final de temporada para intensificar esfuerzos comerciales y rivalidad, aplicando agresivas estrategias comerciales de descuentos y promociones para liquidar el exceso de inventario, de manera que los beneficios esperados para el trimestre podrían quedar muy por debajo de estimaciones.

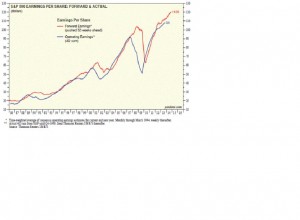

Ed Yardeni ha elaborado una gráfica de gran interés, reflejando la relación comparada entre beneficios por acción estimados y reales del SP500. Las desviaciones más evidentes, similares a las actuales, datan de los años 2.000 y 2.007, ambos significativos techos de mercado.

![]()

![]()

![]()

![]()

Previsiblemente, esta semana el mercado mostrará de nuevo su personalidad bipolar al cotizar los datos de evolución macro. El dato de empleo es, como sabemos, uno de los que más mueve las cotizaciones siendo uno de los menos fiables además de tratarse de un indicador retrasado y que tampoco debería impactar en precios con la virulencia que suele.

Esta semana se presentan los datos de empleo de noviembre y el miércoles la revisión a dato de PIB USA preliminar del tercer trimestre. Las estimaciones apuntan a un aumento desde el 2.8% preliminar a un 3%, veremos. Esta semana se presenta con aspecto volátil.