Mario Draghi apareció ayer de nuevo en escena, aunque sin ofrecer novedades en política monetaria y de tipos, si mantuvo la ilusión del mercado al afirmar que «la entidad -BCE- está cómoda con la posibilidad de actuar en junio si es necesario».

Los tipos oficiales quedaron inalterados en el 0.25% y los de facilidad de depósito también, en el 0% desde 2012. Pasar los tipos de depósito a terreno negativo es una posibilidad que se viene comentando desde hace meses.

Se trata de una medida no convencional y demasiado heterodoxa para un lobby bancario que no suele quedarse de brazos cruzados.

Los bancos depositan en la ventanilla diaria de facilidad de depósito del BCE alrededor de €30-40.000 millones, ahora no están siendo retribuidos pero podrían incluso suponer un gasto para los bancos si el BCE decidiera aplicar tipos negativos.

Además el BCE dispone de otras herramientas consideradas no convencionales, como la anunciada de comprar deuda al estilo QE de Bernanke, rebajar el coeficiente de reservas aplicado a los bancos, prolongar la vida de la liquidez prestada años atrás a los bancos, en formato «barra libre» o LTRO, e incluso ampliar el monto de la liquidez.

En cuanto a la compra de deuda, la medida más comentada, se trataría de deuda sólo privada, no soberana, pero la complicación sobre estándares de valoración, calificación y cantidades hacen difícil su implementación.

Desde el verano de 2012, cuando Draghi se comprometió a actuar «whatever it takes» si fuera necesario, el mercado ha confiado en su capacidad y ha mejorado el sentimiento reforzando la recuperación y, paradójicamente, hasta la fecha el BCE no ha tenido que actuar.

Llegará el momento, tan pronto como se produzca un nuevo episodio de inquietud en los mercados las autoridades saldrán en su defensa y saben que para tener éxito, tienen que ser tan contundentes como en las declaraciones de intenciones.

Por tanto, cuando llegue el momento, quizá tan pronto como este verano, el BCE aplicará un paquete que presumiblemente incluya una selección de las medias antes comentadas.

El BCE es el único de los 4 grandes Bancos Centrales (BOJ, BOE, FED, BCE) que ha reducido su balance en relación al PIB en los últimos años, mediante la esterilización de la deuda, motivo por el que el Euro cotiza tan alto y la inflación es tan baja,.

En principio, dispone de margen para aumentar sus esfuerzos sin ser visto como el kamikaze-Bank Of Japan.

El factor más influyente en las decisiones de inversión actualmente es la confianza de los inversores sobre la permanencia de las políticas ultra expansivas de los bancos centrales. Bajo esta premisa se ha conformado la distorsión actual de los mercados.

Ayer la Sra Yellen testificó ante el congreso, el miércoles ante el senado, y sin ofrecer apenas información pero reafirmando la activa postura reactiva (data dependiente) de la FED, consiguió salir airosa y el mercado cerrar sin altibajos.

Los bonos subieron nuevamente, en línea con las previsiones expuestas en este blog en numerosas ocasiones, alcanzando la base de la zona de proyección alcista con que trabajamos desde el pasado mes de enero.

T-BOND semana

La subida del precio, caída de rentabilidad, se produjo hasta el momento en que se celebró la subasta de deuda 30 años (T-Bond), resultó muy negativa y cambió los ánimos de los inversores.

Los mercados tienden a mantener una correlación interna entre sí, bolsa, bonos divisas y materias primas suelen responder de manera más o menos relacionada.

En un entorno económico expansivo, normalmente se observan subidas en bolsa, caídas en bonos y caída de materias primas, mientras en recesiones, las bolsas caen, los bonos suben en compañía de las materias primas y la volatilidad. El Dólar es algo más complejo en sus correlaciones pero tiende a caer mientras las bolsas suben y viceversa.

Sin embargo, a tenor del comportamiento de los distintos activos en los últimos años, se manifiesta que el experimento masivo de los bancos centrales está desvirtuando también estas relaciones históricas.

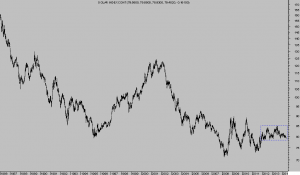

Las bolsas están en zona de máximos y los bonos también, tipos en mínimos históricos, mientras que las materias primas parecen desvinculadas del extraño ciclo artificialmente programado desde los Bancos Centrales, y el Dólar cumple 130 semanas dentro de un estrecho rango lateral.

DOLAR INDEX semanal

Las perspectivas para la moneda son (reservadas para suscriptores… anímo a los lectores interesados en recibir información técnica concreta y estrategias para rentabilizar la situación actual de mercados a suscribirse, enviando correo a cefauno@gmail.com)

Para finalizar, recuerdo la importancia del comportamiento de los distintos agentes del mercado por su capacidad de anticipar movimientos del mercado.

Cuando las consideradas «manos fuertes» o instituciones, insiders, fondos… se dedican a vender cartera neta mientras que los pequeños inversores «manos débiles» se entusiasman con las compras, suele ser momento de recogerse, ponerse del lado de lso expertos y vender esperando una corrección que permita entrar a precios más favorables,

Vean el comportamiento de ambos en el gráfico siguiente.