A 5 semanas de la relevante reunión del FOMC de marzo, los días 15 y 16, por el inicio de la normalización de las condiciones monetaria y con los expertos deshojando la margarita de subidas de 0.25 o hasta 0.50 puntos los tipos de interés, mañana se publica el dato de IPC de enero en Estados Unidos y no será bondadoso.

El IPC interanual cerró 2021 en el 7% y es previsible que la subida de enero impulse otro escalón la tasa hasta alcanzar el 7.3%.

Los tipos de interés del mercado secundario registraron mínimos el pasado verano, el Bono a 10 años en el 1.13%, y desde entonces están ajustándose a la realidad, subiendo a pesar de las compras de la FED, tratando de evitar la rentabilidad profundamente negativa gentileza de las políticas de represión financiera.

La rentabilidad del Bono a 10 años ha subido desde entonces un +72% y ayer cerró en el 1.95%, un ajuste importante que ha arrastrado al alza el coste de financiación también de las empresas y supone un gran desafío para muchas, pero la rentabilidad real descontada por inflación continúa en terreno abisal, en un negativo -5%. Quizá mañana sea aún peor, un -5.3% si efectivamente el IPC interanual sube las 3 décimas esperadas.

La subida salarial continúa es uno de los principales precursores de las presiones de precios que además de hacer subir la rentabilidad de la deuda, su financiación, también deteriora las cuentas al aumentar sus costes.

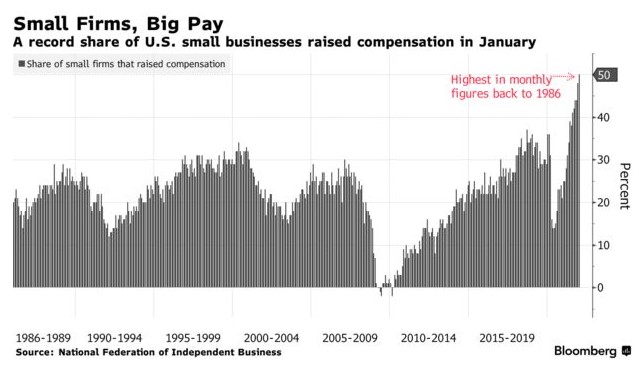

Un porcentaje record del 50% de pequeñas empresas USA se vieron obligadas a elevar los salarios enero como señuelo indispensable para compensar a sus trabajadores, retener plantilla y reclutar nuevos empleados.

Subidas salariales necesarias para compensar el trabajo de la gente cuyo poder adquisitivo permanece estancado desde hace década. Los salarios reales, descontados por inflación, son hoy similares a los de hace 40 años:

SALARIO POR HORA TRABAJADA, NOMINAL vs REAL, USA

A pesar de las alzas de los salarios, la subida neta y real descontada por inflación arroja un saldo negativo, es decir, el poder adquisitivo de la población es menguante como lo será el consumo.

En estas condiciones duras para el trabajador, también para las empresas, surgen numerosos estudios destacando el gran impacto de las políticas monetarias y estímulos masivos sobre las finanzas de las familias, sobre la renta, el ahorro, bla,bla, bla…

Es evidente que si la FED ha inventado cerca de $5 billones en pocos trimestres y la deuda USA ha aumentado otros cerca de $7 billones, debe haber mejorado la renta. Pero se omite que la distribución de la riqueza ha sido realizada de manera amigable (entre amiguetes, allegados, élites…) y negligente.

Mientras que el 10% de la población atesora más del 80% de la riqueza, los últimos estudios (American Payroll Association y Nielsen) revelan que dos tercios (concretamente el 63%) de los trabajadores viven al día,»paycheck to paycheck», es decir sin holgura económica ninguna para llegar a fin de mes y sin medios para poder atender el más mínimo imprevisto. De ahorrar ni hablamos.

En estas condiciones, es un milagro que las empresas consigan no sólo mantener sino además aumentar ventas, ingresos y beneficios.

Pero cuidado que mejora de ventas de los últimos meses, propulsada por estímulos masivos y el helicóptero monetario entregando cheques a cada familia cada fin de mes, ha cambiado su tendencia en sintonía con el final de los estímulos y la tendencia es muy poco alentadora.

Los subsidios de los últimos trimestres a las familias, el fuerte aumento de la deuda personal junto con las ayudas directas a empresas (rebaja de impuestos, programas de estímulo, rescates… dinero generalmente sacado de las cuentas públicas que termina pagando también el contribuyente) han sido condicionantes imprescindibles para la mejora de resultados corporativos así como para mera la supervivencia de multitud de empresas.

Mientras el grueso de la población afronta dificultades y verdaderos problemas incluso de supervivencia, los grandes Lords y amiguetes del sistema aumentan sus fortunas desproporcionadamente y las empresas sus cofres.

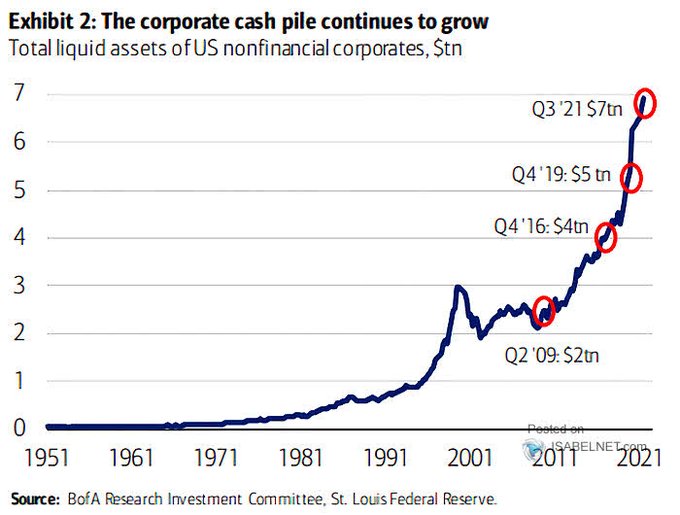

Observen el nivel de efectivo y activos líquidos que atesoran las empresas no financieras en Estados Unidos, un gran colchón para capear la siguiente recesión aunque también concentrado de manera especial entre los aristócratas, las pequeñas y medianas empresas corren en general peor suerte.

Así las cosas, avanza la temporada de presentación de resultados del Q4 de 2021, con casi el 70% de empresas retratadas la impresión general es buena, se están batiendo las expectativas (casi siempre sucede gracias al juego de expectativas practicado desde Wall Street y tantas veces aquí comentado) pero también crece la incertidumbre y las previsiones o «forward guidance» reconocen dificultades para continuar creciendo al ritmo experimentado en los últimos trimestres.

Los mercados de momento se quedan con las lecturas positivas y continúan rebotando, corrigiendo al alza parte de las duras caídas de enero, ayer volvieron a ascender con el Nasdaq liderando con alzas del +1.3%, el Dow Jones un +1.06% y el SP500 +0.84%

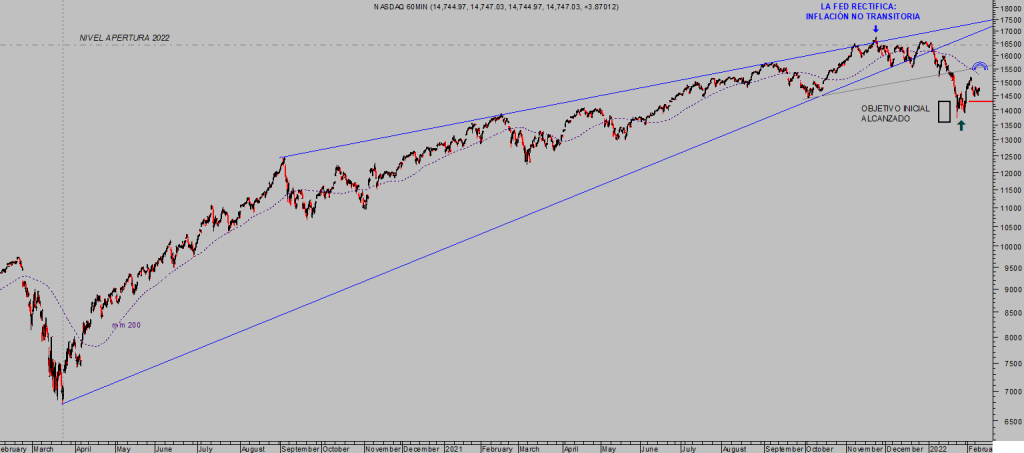

NASDAQ-100, 60 minutos.

¿Ha finalizado la corrección?. Los análisis de pauta, evolución técnica general, combinados con la estacionalidad, el sentimiento y posicionamiento de los distintos agentes del mercado ayudan a establecer escenarios de probabilidad para los distintos plazos y horizontes temporales de la inversión.

La conclusión del análisis combinado de factores aplicada al largo plazo continúa advirtiendo peligro y prudencia, la rentabilidad a 5, 7 y 10 años de un inversor pasivo que invierta hoy su dinero previsiblemente será negativa.

S&P500, mensual.

La tendencia de largo plazo presenta signos de agotamiento y la evolución esperada de la economía y los beneficios empresariales también.

En plazos medio y corto los escenarios y probabilidad de ocurrencia asignada varían, el riesgo es latente y creciente pero no se espera un crash ni un desplome descontrolado de las cotizaciones en los próximos meses (salvo gran shock o cisne negro).

Sí un comportamiento marcado por la incertidumbre y volatilidad, un entorno de rápidos desplazamientos perfecto para aprovechar y buscar oportunidades como las compartidas actualmente con suscriptores y otras en seguimiento que esperamos poder elaborar, en este mercado cada vez más volátil y divertido.

El comportamiento del mercado está correlacionado con el de la economía, con los beneficios empresariales y las valoraciones, en el largo plazo. En plazos menores siempre se producen movimientos difíciles de argumentar, distorsiones y divergencias que pueden llegar a ser tan importantes y extremas como las actuales. En el largo plazo esas divergencias suelen ser cerradas, corregidas por completo.

El desarrollo actual de las pautas de los principales índices es similar al de otros episodios, después de fuertes mercados alcistas y situaciones de sobrevaloración difícilmente justificables, comienzan a llegar noticias macro debilitadas que alejan aún más la realidad del mercado de la de la economía.

Entonces, se produce un primer latigazo bajista o rápido descuelgue de las cotizaciones seguido generalmente de rebote intenso y recuperación de buena parte de las caídas, a veces incluso el mercado se permite registrar nuevos máximos marginales (trampas alcistas de peligro mayor).

Los inversores recuperan la confianza, de manera asimétrica e inversa en función de sus conocimientos y experiencia, las bolsas siguen cotizando en zona de máximos, las valoraciones siguen altas y la realidad del debilitamiento económico no cesa.

Cuando se van confirmando escenarios de desaceleración intensa de PIB o de probable recesión, de repente, el mercado retoma las rápidas reacciones guiadas por temor y nervios y ventas que afianzan un comportamiento estructuralmente bajista salpicado también con rebotes intensos de las cotizaciones y de esperanza pero la mayoría suelen fallar, hasta que el sentimiento general de mercados torna pesimista, el «espíritu animal» de los inversores se pierde y finaliza definitivamente la corrección.

Siempre existen áreas de inversión, sectores y activos que se comportan positivamente en ciclos bajistas de medio largo plazo, cuando reina el modo Risk-Off en los mercados.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta

2 comentarios

Buenas tardes Antonio,

Estoy totalmente de acuerdo con el titular del artículo pero opino que en el mismo no queda argumentada explícitamente esa afirmación.

Saludos y felicitaciones por tus publicaciones.

Hola José,

Gracias por el comentario. El escrito es breve para exponer de manera pormenorizada las tendencias macro y microeconómicas estructurales, las puramente técnicas y de inter relación de mercados, análisis econométrico, de valoraciones o estadístico general, ciertamente, puede parecer que faltan detalles para argumentar los motivos detrás del titular pero la idea queda suficientemente clara. En distintos posts previos se trata más explícitamente el asunto desde una óptica histórica comparativa de situaciones caracterizadas por excesos de valoración, de sentimiento, técnicos, etc… y previsiblemente continuaremos incidiendo en el futuro.

Saludos.