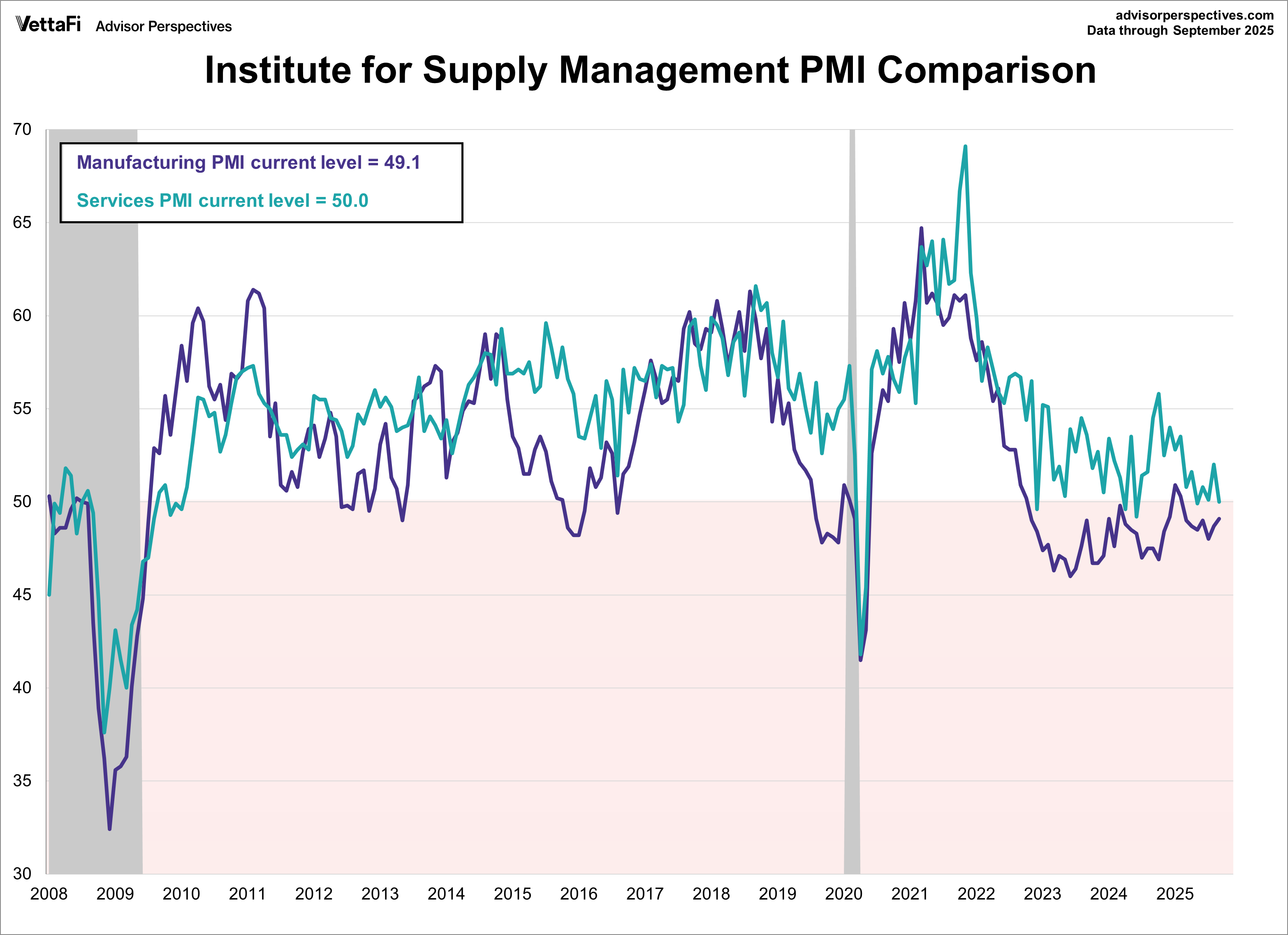

Los índices ISM de manufacturas y de servicios advierten fragilidad en el comportamiento de la actividad económica americana.

El ISM manufacturero acumula 17 meses consecutivos por debajo del umbral 50, que distingue situaciones de expansión/contracción, aunque el sector representa menos del 20% de la economía frente al sector servicios que lidera con cerca de un 80%, arrastra al conjunto y está siendo capaz de mantenerse en forma.

Aunque las últimas lecturas del ISM del sector servicios, de septiembre, han decepcionado a los expertos cuando finalmente ha quedado justamente en el umbral 50. La caída de la partida de nuevos pedidos, así como la de actividad empresarial y de empleo han sorprendido por débiles y provocado enfriamiento.

ISM SERVICIOS, EEUU.

La caída del ISM de servicios sitúa al índice al borde del peligro, el comportamiento de septiembre no se trata de un dato aislado sino de la continuación de una tendencia al deterioro que viene en vigor desde hace meses. Vean comparativa de los índices ISM manufacturero y de servicios.

ISM SERVICIOS vs MANUFACTURAS, EEUU.

El crecimiento de la economía continúa mostrando inercia positiva, creció un robusto +3.8% en el Q2, gracias principalmente al desplome de las importaciones y extraordinaria aportación del sector exterior.

El consumo mejoró también aunque menos de lo deseable, su evolución muestra un patrón de debilitamiento que debe ser revertido para sostener el PIB (el consumo aporta el 70% a su formación).

Las previsiones no son tan optimistas atendiendo a la evolución de factores como los salarios reales, u otros comentados en distintos posts, y son más bien negativas para la campaña de mayor venta del año que comienza en pocas semanas.

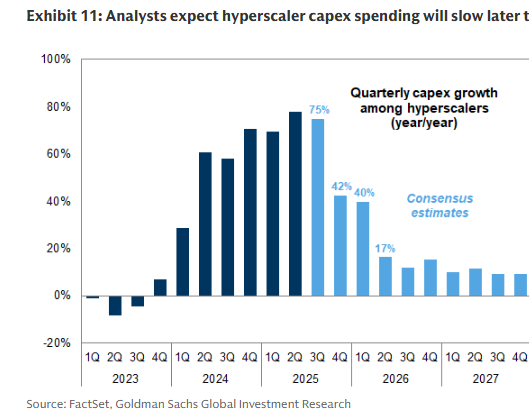

Un factor que también ha contribuido definitivamente en el crecimiento del PIB (se estima que en alrededor de un punto porcentual) es la inversión de las grandes empresas tecnológicas, un boom de gasto en inversión corporativa sin precedentes y con visos de continuar.

Aunque también van surgiendo dudas acerca de la posibilidad de que semejante volumen de inversión pueda conseguir el retorno esperado. Defraudar expectativas en un mercado tan caro como el actual entraña peligros.

Los «hyperscalers» van a continuar destinando ingentes cantidades de dinero a inversión -CAPEX- aunque están ajustando el porcentaje de incremento de las inversiones y es previsible que tenga su efecto en la aportación al PIB.

Por otra parte, el gasto del gobierno es otro factor a considerar del comportamiento del PIB, cuanto más se prolongue el shutdown peor para el crecimiento de la economía tal como afirmó el Secretario del Tesoro, Sr Bessent, el pasado jueves «we could see a hit to GDP from shutdown».

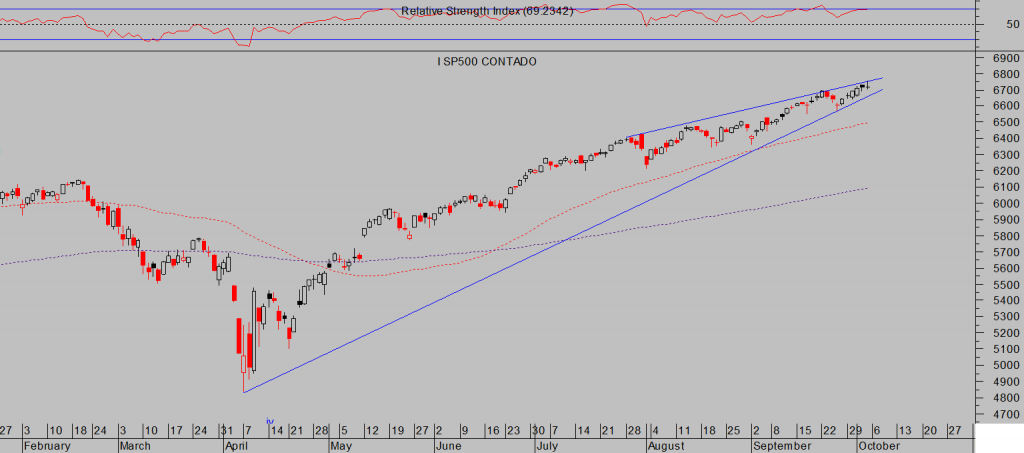

Los inversores confían en un futuro económico prometedor y continúan entusiasmados con las bolsas, comprando y haciendo subir las cotizaciones a niveles máximos históricos semana tras semana.

La semana pasada el SP500 registró una nueva subida semanal de +1.1% y nuevos máximos históricos, después de encadenar 6 sesiones consecutivas de subidas y situar la rentabilidad desde el 1 de enero en el 14.4%.

S&P500, diario.

La secuencia de alzas se repite en horizontes temporales de grado superior, el SP500 también ha encadenado 5 meses consecutivos de ganancias descontando factores como mejora de los beneficios empresariales, rebaja de los tipos de interés, efecto favorable de las políticas comerciales de Trump, etcétera.

El impacto de los ciclos de bajadas de tipos de la FED no siempre es el esperado y en muchas ocasiones se ha demostrado negativo. El de los aranceles tampoco se intuye termine siendo precisamente positivo a tenor de la evidencia empírica.

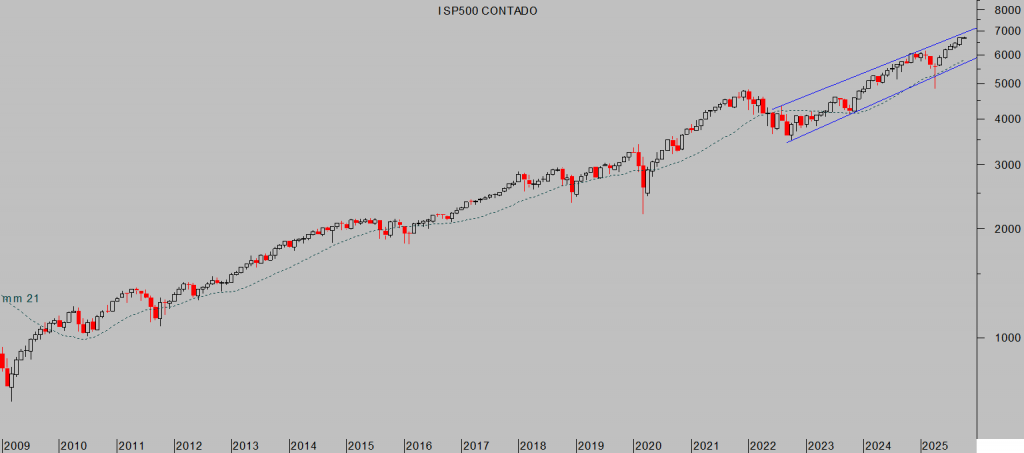

Las ganancias YTD del +14.4% del índice S&P500 se han producido a pesar de la fuerte corrección de marzo y gracias a una subida en vertical desde los mínimos del 7 de abril, que acumula una rentabilidad de casi el 40%.

S&P500, mensual.

Los beneficios de las empresas sí están cumpliendo con expectativas e invitando a los expertos a elevar las previsiones para próximos trimestres, de hecho, muy pronto comienza la temporada de presentación de los resultados del Q3, tercer trimestre, y el mercado apuesta por una mejora del Beneficio por Acción aunque ligera después de haber pronosticado lo contrario en cada uno de los últimos 14 trimestres.

El momentum de beneficios es favorable y el de las expectativas también, el mercado ha descontado la mejora con tal entusiasmo que ha enviado las cotizaciones por los aires (en buena medida contra múltiplos) situando a los índices en niveles record (detalles analizados en diversos posts recientes).

Para que se mantenga la salud del mercado y dados los niveles de valoración del mercado, es una exigencia que los beneficios sean buenos, al menos tanto como se espera, y no será suficiente sólo con que cumplan para poder justificar los ratios con que cotiza.

Los mercados de renta fija corporativa, igual que los de renta variable, han disfrutado de unos meses estelares con estrechamiento constante de los diferenciales, inversores acumulando posiciones y enviando al alza las cotizaciones (a la baja las rentabilidades), etcétera.

Pero en las últimas dos semanas los inversores están reduciendo exposición al riesgo y dejando caer el precio, particularmente de la renta fija de menor calidad (bonos basura), cuyo aspecto técnico se mantiene pero la posibilidad de corrección ha aumentado considerablemente.

ETF BONOS BASURA -JNK-, semana

Los inversores han apostado fuerte por los bonos corporativos, a pesar de que la recompensa por introducirlos en cartera es la más pequeña en décadas.

El rendimiento adicional de los bonos corporativos con grado de inversión frente a la deuda del Tesoro de EEUU cayó a sólo 0,74 puntos en septiembre, el nivel más bajo desde 1998.

Mientras tanto, los incumplimientos de crédito privado han estado aumentando, según refleja el aumento de la tasa de morosidad, elevando sustancialmente el riesgo y motivo por el cual los inversores han estado aligerando posiciones en las últimas dos semanas.

De continuar este comportamiento vendedor el precio continuará descendiendo, las rentabilidad subiendo, y se quebrará la pauta técnica alcista en curso desde la primavera pasada. Caídas de precio de la deuda corporativa suelen anticipar o venir acompañadas de caídas de precio de las acciones.

El viernes las bolsas cerraron mixtas sin apenas inmutarse por la no publicación del informe de empleo, no habrá cifras macro oficiales mientras perdure el shutdown, quizá en una respuesta «cuanto peor mejor» después de unos datos JOLTS y de empleo privado que apuntan a deterioro adicional del mercado de trabajo publicados durante la semana. Peor situación del empleo mejores las posibilidades de recorte de tipos.

El Nasdaq corrigió el viernes un ligero -0.28%, el SP500 casi plano +0.01% y el Dow Jones ganó un +0.51%

NASDAQ-100, 60 minutos,

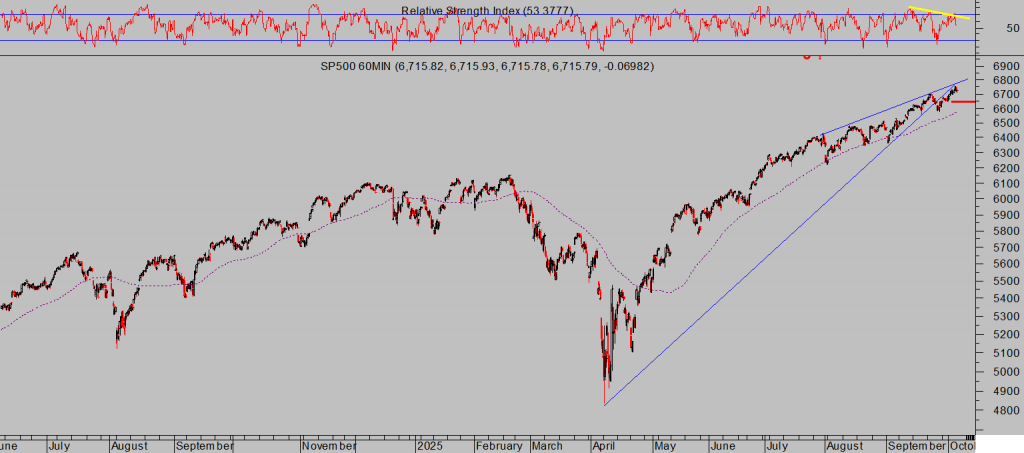

S&P500 60 minutos.

DOW JONES diario,

Las empresas de tecnología involucradas en la IA y no americanas, aunque tarde, también se han apuntado al carro de las alzas exponenciales. No parece el mejor momento para apostar fuerte desde los actuales niveles de cotización, el momento óptimo fue semanas atrás y ahora es más bien un entorno propicio para materializar ganancias.

ALIBABA -BABA-, semana.

stay tunned!.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento, recibirán claves para invertir y ganarán dinero con sencillas estrategias de probada eficacia.

Información en cefauno@gmail.com.

Twitter: @airuzubieta