Se confirma la proximidad del final del «Shutdown» o cierre parcial de la administración USA, motivo por el que las bolsas celebraron ayer por todo lo alto y rebotaron con fuerza al alza, a pesar de que los más de 40 días de shutdown no han pasado factura alguna a las cotizaciones y cotizan en la misma zona de cotización que cuando comenzó.

La medida se votará mañana en la Cámara de Representantes y casi con toda seguridad saldrá adelante porque los republicanos tienen la mayoría simple (220 vs 218) y necesaria en este trámite.

Se trata del ritmo de crecimiento trimestral de resultados más alto desde el tercer trimestre del año 2021 y argumento esgrimido por expertos e inversores para justificar el impresionante rally desde los mínimos del 7 de abril , así como argumento de refuerzo de Wall Street para emitir recomendaciones de compra a pesar de las valoraciones.

Al finalizar la temporada de resultados del Q3-2021 también los expertos e inversores estaban ilusionados proyectando un comportamiento de sus inversiones acorde con la fuerza de los resultados recién conocidos.

Los mercados son mecanismos de descuento y miran adelante, no por el espejo retrovisor, premisa que fue recordada otra vez más en cuanto finalizó aquella temporada de resultados.

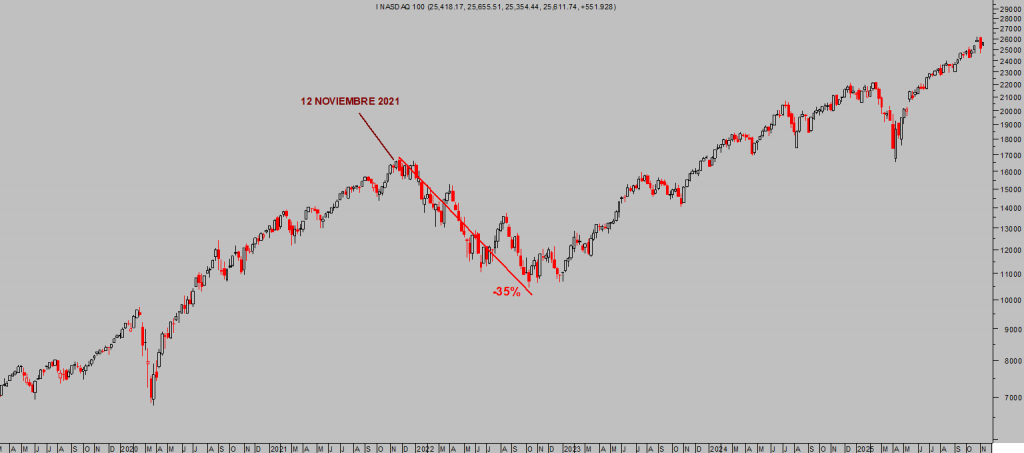

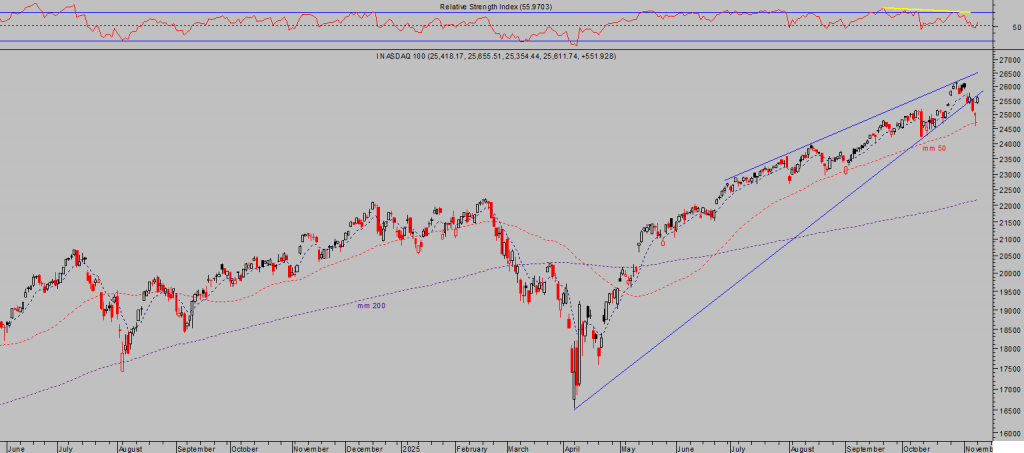

NASDAQ-100, semana.

JP Morgan ha publicado un informe comparando el actual boom de IA con el despliegue de inversiones de los años ´90, cuando se invirtieron billones de dólares pero los ingresos no llegaron a tiempo y muchas empresas terminaron quebrando o generaron retornos muy bajos.

El informe menciona que OpenAI ya ha alcanzado ingresos cercanos a $20.000 millones anualizados, validando la posibilidad de que sí se puede monetizar a gran escala, pero aún está a años luz de los $650.000 millones necesarios para todo el ecosistema.

- El camino de aquí a allá no será simplemente “subir y a la derecha”. Nuestro mayor temor sería repetir las experiencias de despliegue de telecomunicaciones y fibra, donde la curva de ingresos no se materializó al ritmo que justificaba la inversión continuada».

- «avances o ganancias de eficiencia aceleradas, como la gente pensó inicialmente que ocurriría con Deepseek, podrían generar una situación de sobrecapacidad/fibra oscura«.

- «Para impulsar un retorno del 10% de nuestras inversiones en IA modeladas hasta 2030 se requerirían $650 mil millones de ingresos anuales a perpetuidad, que es un número asombrosamente grande».

- «Cómo se reparte eso entre corporaciones, gobiernos y consumidores es, por supuesto, un debate a largo plazo. Independientemente, incluso si todo funciona, habrá (continuados) ganadores espectaculares y probablemente algunos perdedores igualmente espectaculares dado la cantidad de capital involucrado y la naturaleza de “ganador se lleva todo” de porciones del ecosistema de IA

Curiosamente, casi coincidiendo con las dudas puestas sobre la mesa por los analistas de JP Morgan, el pasado miércoles 5 de noviembre la CFO de Open AI, Sarah Friar, mencionó en un evento de WSJ Tech Live, que la compañía busca financiarse en un ecosistema de bancos, private equity pero también posiblemente una garantía de respaldo del gobierno para financiar las inversiones masivas.

¿Está pidiendo OpenAI un rescate preventivo?. OpenAI planea invertir la friolera de $1,4 billones en los próximos años, está generando dudas sobre su viabilidad financiera después de que la compañía, de momento sigue perdiendo dinero, unos $12.000 millones solo en el último trimestre.

Un estudio reciente publicado por MIT revela que el 95% de las empresas encuestadas aún no están obteniendo retornos contrastables de sus inversiones en IA, están gastando mucho pero no están ganando.

Las empresas del S&P 500 están invirtiendo en IA a un ritmo record tanto en en volumen como en relación con el PIB USA. El gasto en inversiones o CAPEX frente al PIB ha superado los niveles alcanzados durante la fiebre inversora puntocom previa al estallido de la burbuja del año 2000.

Para demostrar que la IA es una inversión rentable, tiene pendiente generar rendimientos sostenidos por encima de su coste de capital y para lograrlo, debería mejorar sus propios rendimientos evitando la trampa de intervenciones gubernamentales, que tienden a reducir la productividad del capital.

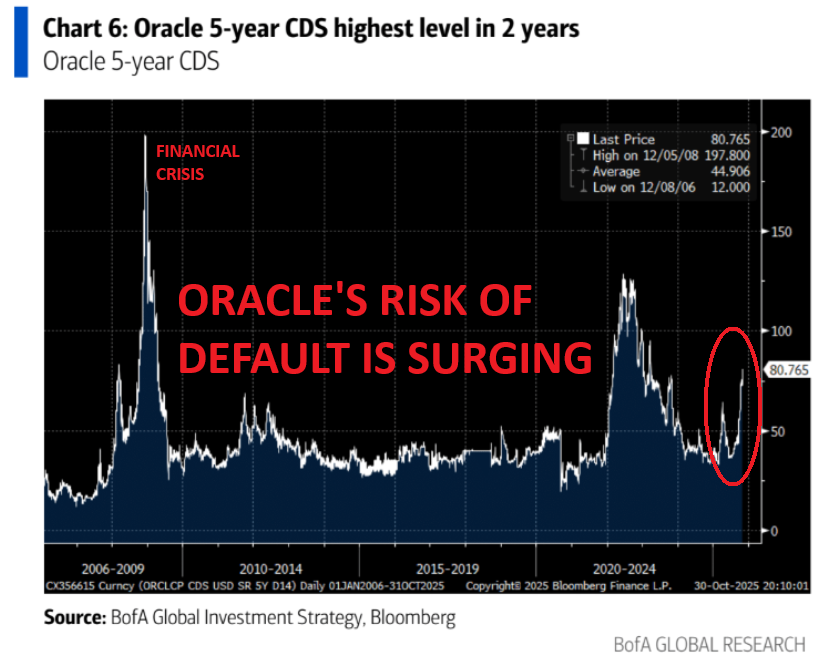

Los mercados de crédito siguen mostrando inquietud con Oracle, el flujo de caja libre de la empresa ya es negativo (al emplear o quemar capital a un ritmo superior al que genera efectivo para pagarlo) y las proyecciones de endeudamiento son terribles (hasta $200.000 millones en 26 meses!) los inversores están comprando coberturas de riesgo de impago y haciendo subir su precio. Ha alcanzado los 81 pb, casi un +50% desde los mínimos de hace unos meses,

Oracle, como el resto de tecnológicas, está usando ingeniería financiera y vehículos de propósito especial -SPV- fuera de balance para ocultar parte de la deuda, pero eso no cambia el hecho de que el apalancamiento está explotando mientras los flujos operativos se quedan muy atrás.

Oracle sigue disfrutando calificación de deuda «investment grade», su negocio en el área «cloud» es muy sólido pero el comportamiento de los CDS es una clara advertencia.

Si los ingresos de la compañía crecen, si los centros de datos consiguen generar efectivo, entonces la carga de deuda se podrá manejar pero si los ingresos no mejoran, no llegan a tiempo o los proyectos se retrasan entonces el horizonte de Oracle tornará muy oscuro.

Los inversores permanecen optimistas respecto al comportamiento de las bolsas esperado para los próximos meses, vean post de ayer, y expuestos a la bolsa en volumen total, en ponderaciones con otros activos o en porcentaje de sus ahorros al nivel más alto de la historia.

Wall Street se aprovecha de la inteligencia superficial de los inversores sobre la realidad de las mega inversiones en inteligencia artificial.

Los institucionales e insiders han dejado de comprar e incluso llevan tiempo vendiendo acciones, las valoraciones no justifican el riesgo. Venden a los particulares e inversores menos avezados que siguen esperanzados y comprando ese «papel» sobrevalorado confiando en la continuidad de la tendencia.

Algunos prestigiosos analistas y gestores han comenzado incluso a apostar fuerte por caídas en empresas del sector tecnológico.

Signos típicos de distribución de acciones!. La distribución suele ser un proceso y extenderse en el tiempo durante semanas o meses, particularmente después de mercados alcistas tan intensos y prolongados como el actual. Existen signos para pensar que el proceso ya está en marcha, no por ello conviene esperar un desplome total de las bolsas, todavía!. El post de ayer analiza la situación y perspectivas razonadas en función de distintos parámetros: ¿Por qué más liquidez, estímulos monetarios y fiscales con el PIB al alza y bolsas en máximos?

Un ejemplo de distribución de acciones en tiempo real y relevante por tratarse de un clásico inversor en promesas disruptivas además de por la empresa objeto de venta, ayer Softbank anunció que se ha desprendido de toda su posición en Nvidia.

Llegados a este punto, el potencial de la acción se intuye más alto por abajo que por arriba.

NVIDIA, mensual.

Las bolsas reaccionaron con gran alegría al fin del shutdown y subieron fuerte, el Nasdaq volvió a liderar las alzas, +2.27%, seguido por el SP500 +1.54% y el Dow Jones +0.81%.

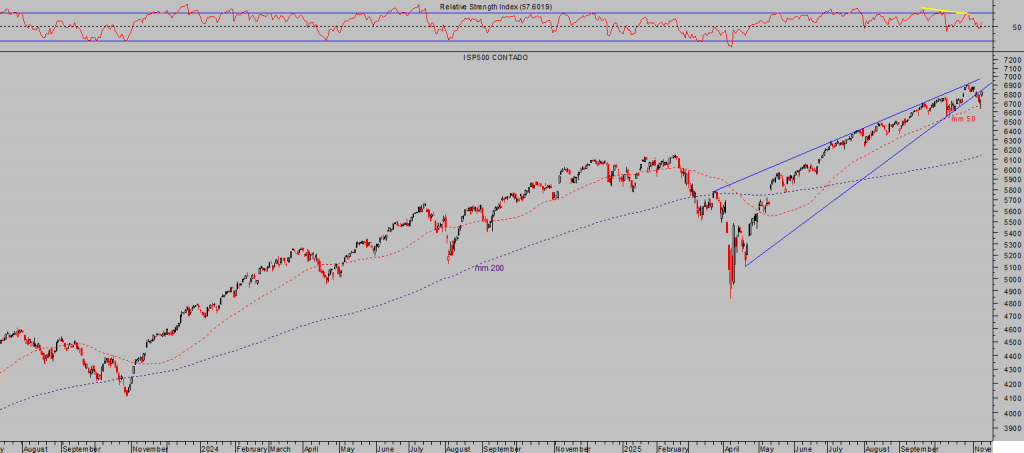

Los índices sufrieron la perforación de sus respectivas directrices de tendencia la semana pasada generando cierto temor y ventas, caídas adicionales aunque fueron limitadas por las medias móviles de 50 sesiones.

Esas referencias -mm 50- marcaron un punto de inflexión, los índices rebotaron al alcanzarlas a media sesión del viernes y ayer continuaron extendiendo el rebote.

NASDAQ-100, diario.

S&P500, diario.

DOW JONES, diario.

El comportamiento de las bolsas en el más corto plazo es clave para el desarrollo de las bolsas en próximas semanas,.

Si los índices registran cierres por encima de las directrices perdidas, disminuirá el peligro de caídas inminentes. Si las directrices repelen el rebote, será muy probable que vuelvan las ventas y caída de las cotizaciones presumiblemente por debajo de los mínimos intradía de la sesión del viernes.

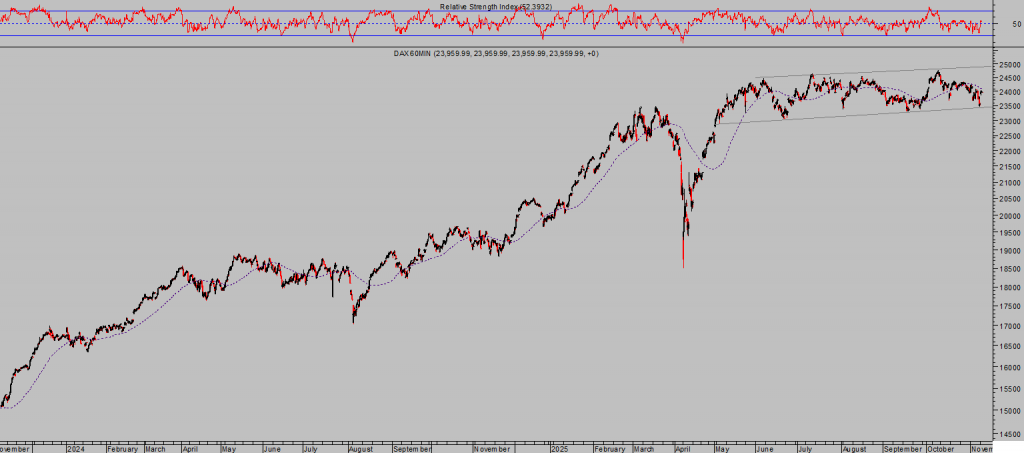

La situación técnica de las bolsas europeas también es de gran interés, cada índice con sus particularidades.

El DAX-40, por ejemplo, lleva más de 6 meses cotizando en rango lateral en zona de máximos perdiendo momentum y resistiendo un cúmulo de datos macroeconómicos negativo muy notable.

DAX-40, 60 minutos

El selectivo español IBEX-35, por su parte ha desplegado un tramo al alza intenso y bien definido dentro de un prolongado canal de tendencia, cotiza en la zona alta del canal y viene manifestando pérdida de inercia y divergencias bajistas desde hace semanas.

Este tipo de configuración técnica suele resolverse con correcciones.

IBEX-35, diario.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento, recibirán claves para invertir y ganarán dinero con sencillas estrategias de probada eficacia.

Información en cefauno@gmail.com.

Twitter: @airuzubieta