Europa afronta un futuro económico complicado, inmerso en una grave crisis energética y dependiendo del exterior para el suministro de prácticamente toda la energía que consume, perdiendo la cómoda seguridad aportada por EEUU durante décadas (antes aliado de primer orden pero ahora casi enemigo) y a su vez soportando el impacto de las guerras como el que más, con problemas de productividad, demográficos, de inmigración, de deuda, etcétera.

Europa está sumida en la peor crisis energética de su historia gracias a políticas extremadamente verdes pero antieconómicas adoptadas desde principios de siglo e intensificadas a partir de 2015 con la firma de la Agenda 2030.

Europa ha preferido presumir de liderazgo de moralidad mundial a promover el crecimiento económico y disfrutar de los réditos del liderazgo económico y todo a través de políticas, para muchos inexplicables, de regulación masiva, impuestos abusivos y demás cuestiones dictadas desde un abundante regimiento de burócratas sentados en Bruselas que legislan sin casi escrutinio ni debate público, afectando sobre la vida de más de 450 millones de personas que apenas los conoce ni saben cómo han llegado a ocupar esos puestos de altísima responsabilidad. Lo llaman democracia.

¿Cómo se explica que Europa prohíba el fracking pero compre a EEUU gas extraído vía fracking?. ¿Política verde contra el calentamiento global?. El precio del gas natural en Europa (TTF o futuros de la referencia) ronda los 42 euros por megawatio/hora, en EEUU el precio (medido a través del contrato Henry Hub) es de 9.5 dólares por MGW/h, casi 5 veces más, en ese sentido somos 5 veces menos competitivos.

Europa está ahora sufriendo la segunda gran crisis energética en menos de 4 años. La primera fue tras la invasión rusa a Ucrania en febrero de 2022 y ya supuso un duro revés para la economía, inflación disparada, dependencia extrema de la energía exterior, caída de la productividad y de la competitividad, crecimientos de PIB sostenidamente bajos e inferiores a potencial…

Actualmente, tras la guerra en Irán el precio del gas europeo ha subido de forma dramática, en un momento particularmente inoportuno debido al excesivamente bajo nivel de almacenamiento o reservas de gas inferior al 30%, el caso alemán aún más crítico con solo el 23%.

RESERVAS DE GAS NATURAL, ALEMANIA.

Todo es susceptible de empeorar, según recuerda la segunda ley de Murphy, en estas condiciones de bajas reservas y problemas de suministro, Qatar ha advertido que no podrá cumplir con los contratos de suministro de gas natural debido al ataque de Irán al yacimiento de Ras Laffan, a la sazón la mayor planta LNG del mundo.

El precio del gas natural en Europa antes de la guerra, día 27 febrero, rondaba los €32 – €35,5/MW, ha alcanzado picos de €68– €74/MWh en los momentos más críticos de marzo, más del 100% de aumento. Ahora parece que la situación en Irán está algo más calmada y se espera algún tipo de acuerdo que acabe con el conflicto y el precio ha reaccionado con caídas hasta la zona €44/MWh, es decir, hoy cuesta más del 30% de lo que costaba hace 6 semanas.

Trump ha anunciado que este fin de semana se reunirán de nuevo representantes de EEUU e Irán, veremos. También ha dicho que Israel y Líbano han acordado una tregua de 10 días, una tregua muy frágil y quebradiza pero requisito esencial para comenzar las conversaciones con Irán en condiciones algo más constructivas.

Si no cambia el panorama pronto, los precios del gas actuales son los que Europa tendrá que ir pagando en sus compras necesarias para rellenar los depósitos de reservas de cara al próximo invierno. Con permiso de la guerra, los precios deberían tender a moderarse durante los meses de verano como es habitual, para comenzar a subir a partir de octubre y hasta marzo.

La consecuencia empresarial más inmediata de la escasez, encarecimiento y tensiones en el mercado de la energía es que las empresas de productos químicos o de acero, por ejemplo, han decidido imponer recargos de hasta el 30% para cubrir el incremento de los costes de electricidad.

Frente a los graves problemas energéticos, los políticos son casi más inquietantes a tenor de las palabras de la presidenta de la Comisión Europea, Ursula von der Leyen: «La energía más barata es la que no usas.»

la solución a la crisis energética más grave en décadas es pedirle a los europeos que no usen energía?.

La esclerosis de los burócratas europeos es desquiciante, no parecen buscar nuevas fuentes ni formas para acelerar la producción local, ni intención determinada de explotar los recursos disponibles.

En su lugar, la Sra. Von der Leyen quiere que conduzcamos menos y mejor aún si todos nos compramos un coche eléctrico, que bajemos la calefacción y el aire acondicionado, que pongamos a funcionar los electrodomésticos por la noche o que encendamos menos la luz.

Esto se produce después de lustros aplicando políticas (anti) energéticas y antieconómicas por preferir depender del «fiel» suministrador ruso para importar su gas natural barato (la guerra de Ucrania acabó de golpe con esa presunción), por acabar con la nuclear (ahora están cambiando esta opinión también) y aumentar renovables.

Además, cuando Europa deposita su confianza en el suministro de energías importadas falla. Primero Rusia y después, en pleno proceso de reducción de la dependencia del gas ruso que ha obligado a aumentar las compras de GNL, resulta que salta la guerra en Oriente Medio.

Las consecuencias de semejantes decisiones están dañando la economía y tejido industrial y empresarial europeo, lo peor es que afectan directamente en la salud financiera de los ciudadanos europeos. Además del disparado precio del Gas, vean la evolución de los precios del litro de gasolina en 3 de mas mayores economías europeas.

PRECIO GASOLINA EN ALEMANIA, ESPAÑA E ITALIA.

EXPECTATIVAS CRECIMIENTO PIB DE ALEMANIA PARA 2026 Y 2027.

Los mercados financieros afrontan esta situación con gran complacencia, las bolsas europeas cotizan en zona de máximos históricos.

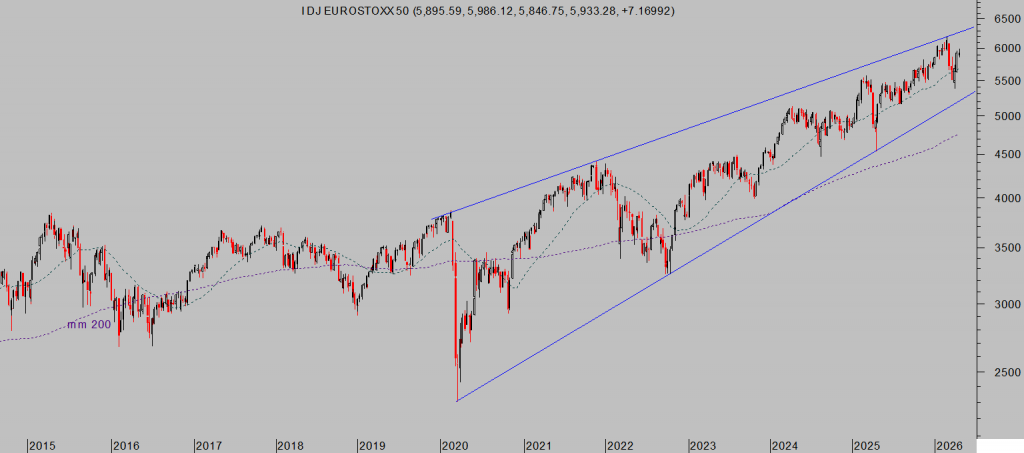

EUROSTOXX-50, semana.

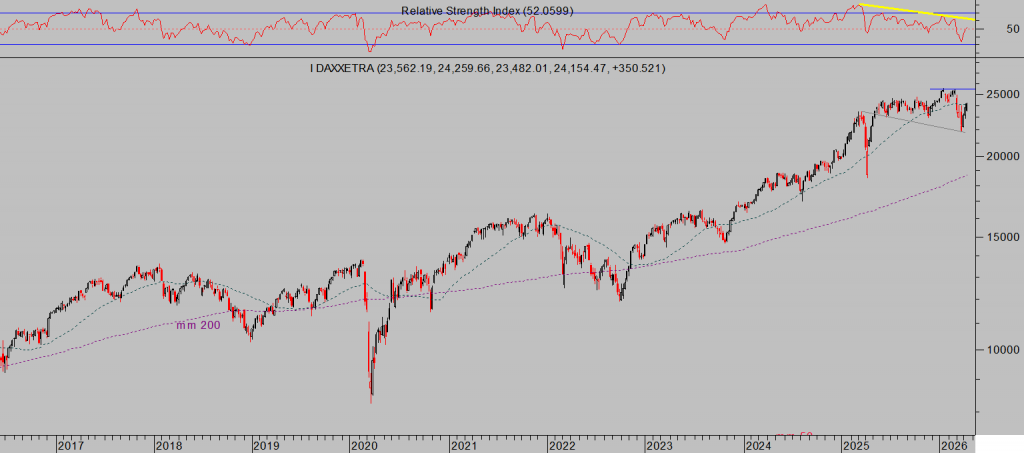

DAX-40, semana.

El post de ayer incluye un sucinto análisis del selectivo alemán DAX-40 de largo plazo, el gráfico mensual presenta claves y datos de ciclo verdaderamente importantes que no deberían ignorados por quienes pretendan preservar la salud de sus carteras. Ampliaremos información, detalles técnicos, expectativas y niveles críticos a vigilar próximamente.

Las bolsas continúan castigando muy severamente a los bajistas y retroalimentando el proceso «short squeeze» tantas veces anticipado en estas líneas antes de producirse, por ejemplo este del día 1 de abril ¿Por qué un «short squeeze» ahora?, ¿inicio de un «melt up»?. Estrategias, en informes que incluían distintas estrategias para aprovechar en escenario de riesgo mínimo y gran potencial, tal como se está demostrando con ganancias del +30% y hasta +40% en pocas sesiones. Vean algunos ejemplos:

OKLO INC -OKLO-, diario.

MICROSOFT -MSFT-, diario

D-WAVE-QUANTUM -QBTS-, diario.

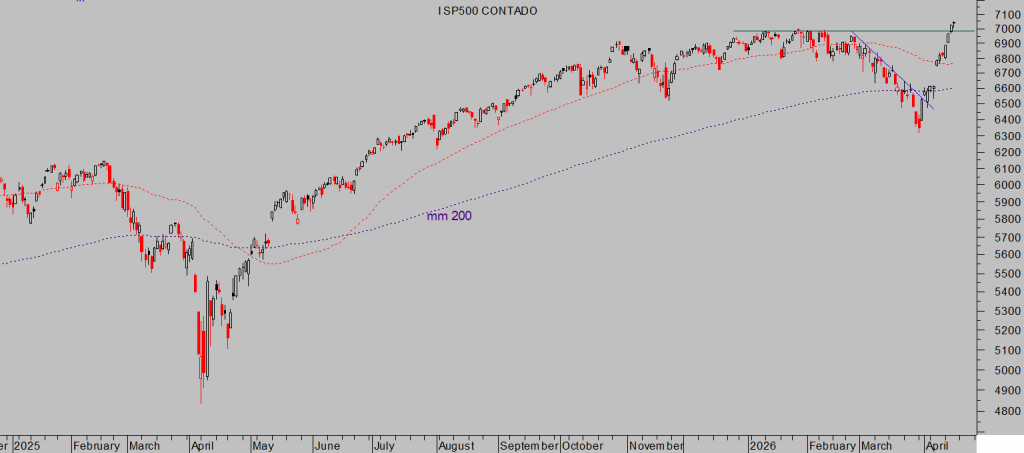

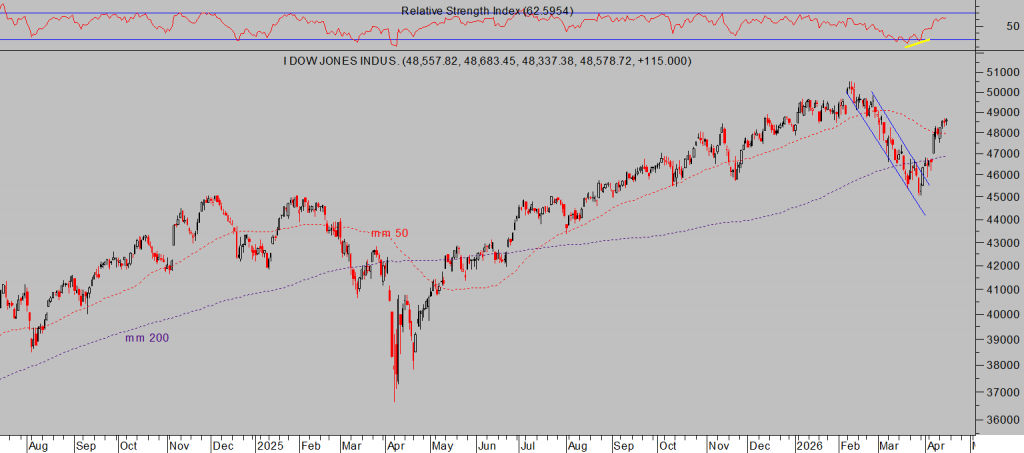

Ayer los índices americanos volvieron a anotarse ganancias, liderados por el Nasdaq +0.36%, el SP500 un +0.26% y el Dow Jones +0.24% y cerraron en máximos históricos.

NASDAQ-100, diario.

S&P500, diario.

DOW JONES, diario.

El análisis de otros índices como el Dow de Transportes, Russell-2000 o NYSE, el análisis de sus respectivas pautas y estructuras técnicas (también compartido con lectores) resultó de gran ayuda para evaluar la situación real del mercado y poder anticipar el rally que se viene desarrollando desde hace 3 semanas

DOW JONES TRANSPORTES, semana.

![]()

Además de los gráficos y pautas, el análisis de otros testigos (bullish percentage indices, salud interna, nuevos máximos/mínimos, Osciladores, Summation indices, etc…), de flujos, los de sentimiento y posicionamiento de finales de marzo coincidían en sugerir el comportamiento que se ha desarrollado en las bolsas desde finales de marzo.

Al margen de correcciones de corto plazo que deberían producirse en cualquier momento dado el estirón alcista reciente, las bolsas tienen un aspecto muy favorable para próximas semanas para continuar al alza de camino a los objetivos de mayor probabilidad que presentan los índices, ayer actualizados aquí: La lógica de Wall Street prevalece en cualquier escenario. Estrategias

Mantenemos numerosos activos bajo observación, algunos mostrando entornos técnicos que sugieren gran oportunidad (binomio rentabilidad riesgo excelente) y sobre las que compartimos estrategias de riesgo controlado y bajo frente a una rentabilidad proyectada alta.

Buen fin de semana a todos!.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre, recibirán claves para invertir y ganarán dinero con sencillas estrategias de probada eficacia y riesgo limitado siempre bajo control.

Información en cefauno@gmail.com.

Twitter: @airuzubieta