La guerra en Oriente Medio sigue ocupando el centro de atención de expertos e inversores. Estados Unidos está tratando de restablecer el tránsito de mercantes por el Estrecho de Ormuz mientras Irán continúa tratando de presentar una imagen de fuerza gestual para disuadir a EEUU de que cumpla con las amenazas lanzadas en su contra.

Además, la situación en el Mar Rojo está generando de nuevo preocupación desde que algunos informes de inteligencia apuntan a que hutíes y piratas somalíes podrían estar cooperando para interrumpir el tráfico en el estrecho Bab el-Mandeb, el que conecta el Mar Rojo con el Golfo de Adén (Océano Índico).

El bloqueo del Estrecho de Ormuz es la manifestación del pulso entre Estados Unidos, asfixiando la economía y al régimen iraní, e Irán, buscando causar escasez de oferta de crudo y daño a la economía global.

EEUU violó las leyes internacionales al atacar a Irán sin la autorización del Consejo de Seguridad de Naciones Unidas. Irán está violando el «Derecho de Paso en Tránsito», acordado en la Convención de las Naciones Unidas sobre el Derecho del Mar y según el cual todos los buques gozan del derecho de «paso en tránsito» por estrechos internacionales. Ya se sabe que en cuestiones de guerra no hay convenciones ni normas que no puedan ser ignoradas.

Cabe esperar que las negociaciones continúen, aunque no todas serán visibles, por el momento, no se puede descartar el regreso a la acción militar por parte de Estados Unidos e Israel, quien continúa sus ataques en Líbano.

Los mercados de la energía son prácticamente los únicos que se están viendo afectados por el conflicto, con fuertes subidas de precios y también de la volatilidad, mientras que las bolsas y los bonos prefieren optar por descontar esta volatilidad como pasajero y fijan la atención en un futuro temprano sin guerra, con caídas de precios y vuelta a la normalidad.

De momento la incertidumbre impera en el mercado del petróleo, la volatilidad sigue muy alta y además de perjudicar seriamente al bolsillo de los consumidores (el precio de la gasolina y del gas natural se ha disparado) acentúa los problemas de las empresas particularmente las de uso intensivo de energía, ya que necesitan gestionar las coberturas para planificar sus gastos de capital o para fijar el precio de sus productos pero en un entorno de fuerte volatilidad y violentos vaivenes de los precios en cuestión de horas hacen muy complicado realizar ese trabajo eficientemente.

A pesar de la volatilidad extrema y precios altos, los expertos siguen apostando por el regreso a la normalidad, con Goldman Sachs siendo quizá el más optimista respecto a la guerra entre los grandes bancos y considera que la interrupción en el Estrecho de Ormuz ya está totalmente integrada en el precio, espera que el crudo promedie los $85 dólares. Incluso la Agencia Internacional de la Energía -EIA- proyecta un precio para finales de año en el entorno de los $70 por barril, a medida que el tránsito se reanude gradualmente.

El mercado del crudo también tendrá que lidiar con los efectos del sorpresivo anuncio de Emiratos Árabes Unidos sobre su salida de la OPEP el pasado 28 de abril. Los efectos a largo plazo serán sustanciales y se extenderán más allá de la energía pero a corto plazo, con el Estrecho de Ormuz cerrado, el impacto inmediato fue limitado. Lo mismo se aplica a la decisión de la OPEP del pasado domingo de aumentar la producción.

Ayer el West Texas volvió a repuntar con fuerza, hoy cae decididamente, un 2.6% enviando el precio del barril a la zona $103.5.

WEST TEXAS, diario.

Los precios siguen muy arriba, cerca de un 80% más caros que antes de los ataques a Irán y un riesgo para la inflación, aunque la secuencia de máximos decrecientes que se ha desarrollado mientras la tensión se intensificaba es un dato técnicamente favorable.

Al contrario que el mensaje de portada de esta semana de The Economist, que muestra a un petrolero a la deriva entre nubes rosas con el titular: «Todavía en el mundo de los sueños: por qué los precios del petróleo aún no son lo suficientemente altos».

Sin embargo, este tipo de portada históricamente ha coincidido con puntos de inflexión en los precios del crudo.

Su historial está documentado. Un estudio de Citi analizó 44 portadas de The Economist entre 1998 y 2016 y concluyó que tras 12 meses, el 68% de las portadas resultaron ser indicadores contrarios: comprar el activo tras una portada bajista en la revista generó una rentabilidad media del 18% y, por el contrario, abrir posiciones cortas tras una portada alcista generó una rentabilidad media positiva del 7,5%.

Es un reflejo empírico de la efectividad de la Teoría de Opinión Contraria que tantas veces explicamos aquí y utilizamos en nuestro análisis, cuando una historia llega a la portada es cuando generalmente el sentimiento ya ha alcanzado lecturas extremas.

Aunque como sucede con el resto de indicadores, rara vez se trata de una única señal, The Economist lanza la portada cuando una historia ya ha calado plenamente entre los inversores, momento que suele coincidir con el punto máximo de posicionamiento especulativo, con señales de agotamiento técnico de las tendencias y con un tipo de acción del precio que sugiere que los compradores se han quedado sin fuerza. Los tres factores son actualmente visibles en el mercado del crudo West Texas.

El mercado de futuros sobre el petróleo europeo (Brent) sugiere unas previsiones similares a las del americano (West Texas), aunque algo más pesimistas. El diferencial entre ambos es de aproximadamente $9 por barril, el Brent cotiza en ~113 y el West Texas en ~$104. Los contratos de futuro sobre el crudo Brent de julio (naranja) y de diciembre (azul) se encuentran en máximos pero el contrato de diciembre cotiza bastante más bajo y señala precios mantenidos sobre los 90 dólares durante los próximos siete meses.

CRUDO BRENT, FUTUROS JULIO Y DICIEMBRE.

Los expertos de Wall Street continúan defendiendo un escenario optimista en el frente bélico EEUU-Irán y vuelta de los precios de la energía a la baja que proporcionarían argumentos para un impulso en los mercados de renta variable, una expectativas que estarían trasladando a los grandes patrimonios e inversores más ricos y quienes están respondiendo con la compra masiva de acciones.

El nivel de asignación o ponderación en renta variable entre los altos patrimonios ha subido hasta el 65% de sus activos totales, el nivel más alto desde diciembre de 2021, frente a una ponderación en bonos de sólo el 18%. ¿Rotación a la vista?

¿Crees que este nivel de exposición sugiere un exceso de optimismo o que todavía hay margen para que las bolsas sigan subiendo?.

De momento las bolsas parecen inmunes a cualquier adversidad, consiguen nuevos máximos históricos casi a diario y con gran facilidad, muestran una fortaleza propia de entornos de estabilidad económica, geopolítica y de mercados que actualmente brilla por su ausencia.

Pero opinión contraria y en pleno momento de miedo y posicionamiento bajista extremo de finales de marzo, ¡boom!, se produce un «short squeeze» de proporciones notables, coincidiendo con las advertencias compartidas aquí el día 1 de abril ¿Por qué un «short squeeze» ahora?, ¿inicio de un «melt up»?. Estrategias. Desde entonces el Nasdaq ha subido más de un 20% y el SP500 cerca de un 14%

Ayer las bolsas corrigieron ligeramente, excepto el Dow Jones que fue castigado con un -1.13%, pero el Nasdaq cedió sólo un -0.19% y el SP500 un -0.41%, en un comportamiento correctivo normal y saludable, también esperado y que debería prolongarse para al menos relajar las lecturas de sobrecompra.

A menos que surjan imprevistos serios en el frente bélico, la corrección será comedida y previa a un nuevo impulso alcista.

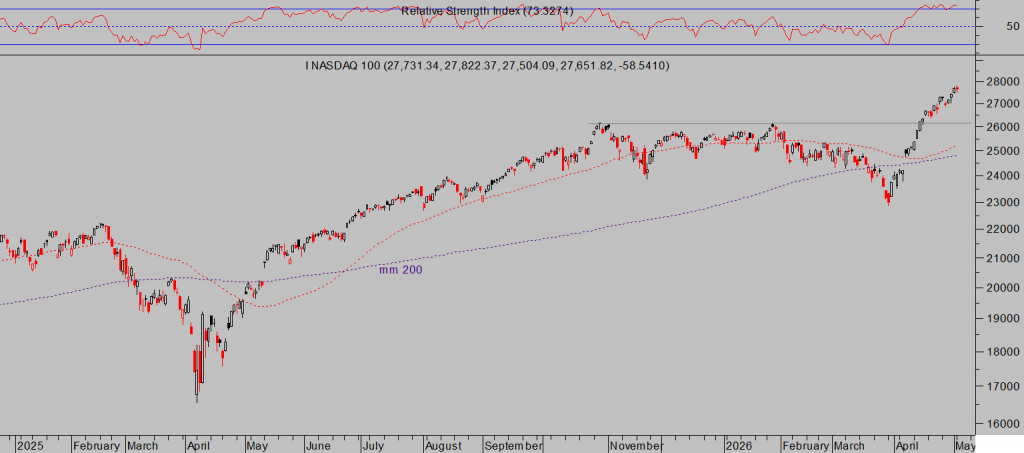

NASDAQ-100, diario,

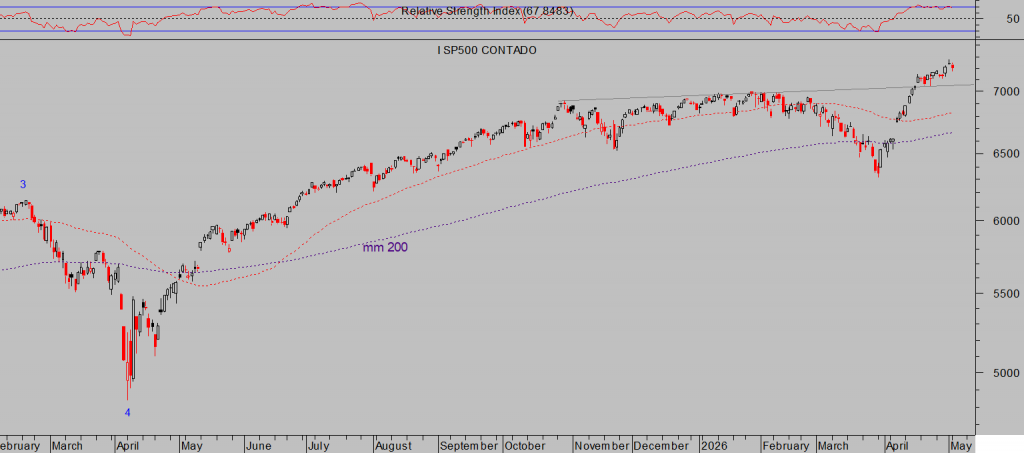

S&P500, diario

DOW JONES, diario.

Las bolsas suben mientras que los bonos continúan cayendo de precio, es decir, la rentabilidad subiendo y a zona peligrosa después de haber alcanzado cotas clave, el Bono a 10 años 4.45% y el T Bond ha rebasado ligeramente la barrera del 5% (5.025%). Este es otro factor que podría hacer descarrilar el rally de las bolsas, todavía no se ha producido una ruptura de niveles técnicos críticos y cabe la posibilidad de asistir a un repunte de los precios desde la actual zona de cotización, especialmente si cae el precio de la energía y se disipan los temores inflacionistas.

De lo contrario, si el precio de los bonos continúa cayendo y perfora las referencias de control, ¡abróchense los cinturones!.

T-BOND, semana.

El subidón de las bolsas de las últimas semanas sigue proporcionando fuertes ganancias, distintas estrategias aquí compartidas han generado rentabilidades superiores al 30% a nuestros lectores y no sólo en acciones, también en otros activos que vienen semanas desplegando un comportamiento técnico de libro y que ha sido refrendado por factores externos como el fenómeno meteorológico El Niño, compartido aquí la semana pasada Oportunidades «El Niño» con estrategia incluida sobre el Cacao que ya ha ganado +30% y presenta un aspecto excelente de medio plazo para continuar al alza.

ETF CACAO x2 -LCOC-, intradía.

Stay tunned!.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre, recibirán claves para invertir y ganarán dinero con sencillas estrategias de probada eficacia y riesgo limitado siempre bajo control.

Información en cefauno@gmail.com.

Twitter: @airuzubieta