Ayer se publicó la segunda revisión al dato de PIB USA del tercer trimestre, inicialmente en el 3.8% y ayer revisado hasta el +4.3%, una sorpresa positiva y muy superior al +3.3% esperado por el consenso de expertos.

La principal partida de PIB, el consumo con un 70% del total, no está mejorando

El gasto del consumidor se ha estancado porque la confianza está cada vez más deprimida, en zona de mínimos, reflejando incertidumbre y temor a la ronda de despidos esperados en el futuro por la implantación de la Inteligencia Artificial.

La tasa de ahorro personal está cayendo debido a que está siendo necesario para atender gastos, corrientes en muchos casos sólo para llegar a fin de mes, y a que está sosteniendo el consumo.

Mientras todo el mundo está pendiente de unos datos ya obsoletos del PIB del tercer trimestre, la Reserva Federal de Nueva York estima un crecimiento mucho más modesto para este cuarto trimestre, un +1.7%.

Además, el indicador de diferencial de empleo del Conference Board, comentado en distintos posts, que sigue muy de cerca la tasa de desempleo, se hundió aún más en diciembre. La tendencia del diferencial de empleo junto con la del paro se está desarrollando como suele hacer antes de contracciones/recesiones económicas.

El principal problema del crecimiento del PIB del tercer trimestre es el aparente repunte del consumo frente a unos ingresos reales débiles. Excluyendo las transferencias, los ingresos reales están planos en los últimos dos trimestres, mientras que el consumo crece casi el 3%.

Reflejo de lo anteriormente comentado, una reducción insostenible de los ahorros.

El crecimiento real del PIB en el tercer trimestre fue de solo +0,8% anualizado estacionalmente (SAAR), lejos del +4,3% que publicaron.

Ayer también se publicó la evolución de los Pedidos de Bienes Duraderos y cayeron un -2.2%.

El principal motor del crecimiento del PIB de los últimos trimestres ha sido la gran inversión en Inteligencia Artificial, seguido por la caída de las importaciones y consecuente mejora de la balanza exterior.

Las inversiones en IA representan cerca del 50% del total del crecimiento del PIB y entre el 50% y también el 60% de las subidas del SP500 se debe a la revalorización de las empresas involucradas en las mega inversiones.

La incertidumbre que empaña cada día más las previsiones de rentabilidad de las inversiones en IA debería ser detenida cuanto antes. Si continúa creciendo puede terminar poniendo las cosas en su sitio y alejar a los inversores, haciendo descarrilar tanto la economía (recesión) como los mercados (ciclo bajista).

Al margen de vicisitudes macro y de mercados, los inversores reaccionaron a los datos macro de ayer con compras que impulsaron al alza los índices y consiguieron nuevos cierres en verde y nuevos máximos históricos para el SP500.

El Nasdaq repuntó un +0.57%, el SP500 un +0.46% y el Dow Jones +0.16%.

NASDAQ-100, 60 minutos.

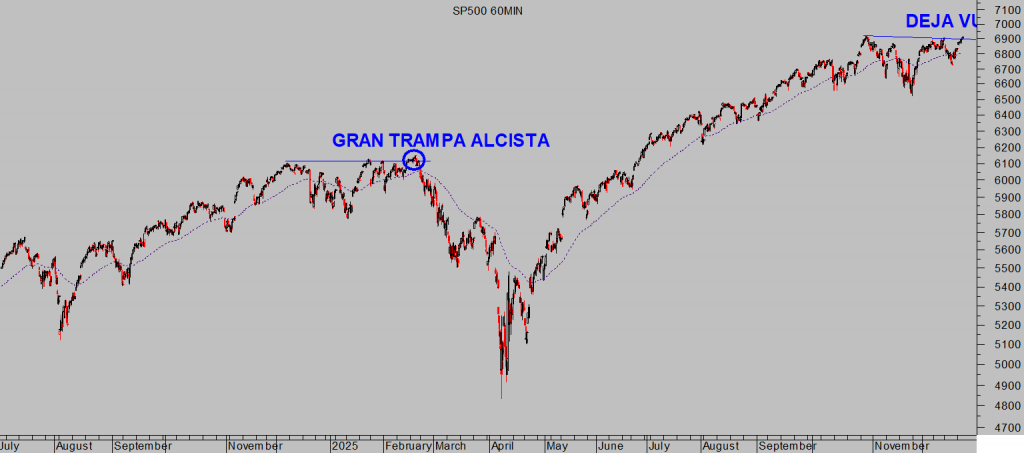

S&P500, 60 minutos

DOW JONES, 60 minutos.

La estacionalidad de las bolsas es positiva y favorece cierto tono alcista en las próximas sesiones aunque no lo asegura. Las condiciones de mercado son aparentemente positivas y están animando a los inversores a comprar (con los ojos cerrados), respondiendo más a criterios FOMO y emocionales que a cualquier consideración sobre el siempre necesario binomio Rentabilidad-Riesgo.

La posibilidad de asistir a un proceso «melt up» de mercado, explicado en distintos posts como este del pasado 25 de noviembre… Hipótesis «melt up» bursátil. continúa vigente.

Hipótesis que puede ser desarrollada también incluso después de un susto o corrección de corto plazo, siempre que se respeten las referencias técnicas y niveles de control de las pautas técnicas en curso.

Y ahora que los inversores están tan confiados y de alguna manera descuidando el comportamiento y riesgo de las bolsas, coincidiendo además con un periodo en el que los inversores bajan la guardia por las vacaciones y en la confianza de asistir al tradicional rally de navidad, el modelo de BofA ha activado señal de venta.

Las 16 señales de venta desde 2002 han precedido caídas medianas del 2,7% en las acciones globales tras dos meses, con una tasa de acierto del 63%. Las caídas máximas han sido del ~4% después de un mes, ~6% después de dos meses y ~9% después de tres meses, mientras que las subidas han sido inferiores al 2%.

Hoy es semifestivo en los mercados, abren sólo media jornada, y mañana cerrados por festividad del Día de Navidad.

El viernes no habrá actualización, a menos que suceda algún imprevisto que requiera análisis. Regresamos el lunes.

FELIZ NAVIDAD A TODOS.

Queremos aprovechar esta ocasión especial para agradecer de corazón a todos nuestros lectores y suscriptores el enorme interés, confianza y apoyo que nos brindan día tras día.

Gracias a todos nuestro trabajo diario de análisis y seguimiento de acontecimientos económicos y financieros cobra verdadero sentido y alcanza a quienes más lo valoran. Su fidelidad nos impulsa a seguir ofreciendo contenido de máxima calidad, perspectivas independientes y herramientas útiles para tomar las mejores decisiones en un entorno cada vez más complejo.

¡Gracias por formar parte de esta comunidad! Seguiremos trabajando con la misma dedicación para merecer su confianza en 2026 y más allá.

Felices Fiestas.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento, recibirán claves para invertir y ganarán dinero con sencillas estrategias de probada eficacia.

Información en cefauno@gmail.com.

Twitter: @airuzubieta