La Inteligencia Artificial es una realidad en marcha y una revolución sin precedentes que viene para cambiar por completo los modelos de crecimiento económico, formas de vida, de trabajar, de hacer negocios, fabricar productos, prestar servicios, relacionarse y un largo etcétera.

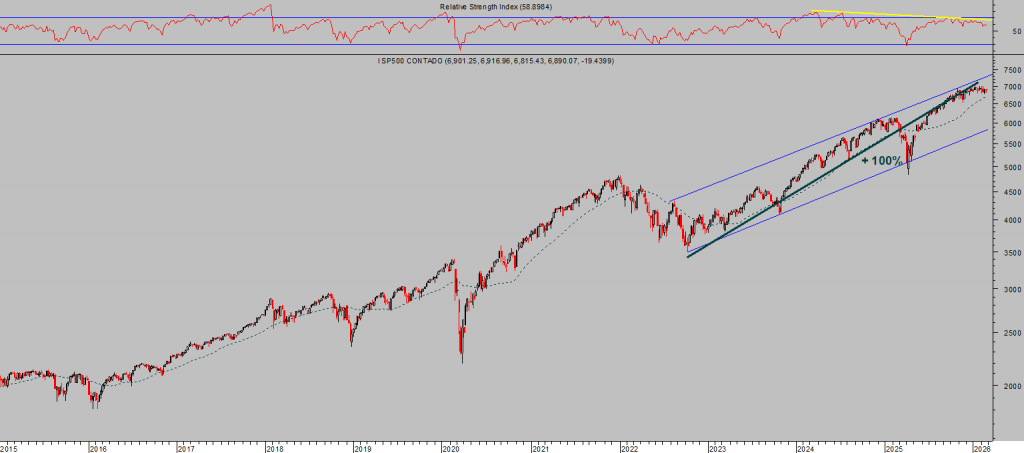

Una realidad que traerá multitud de ventajas pero también complicaciones como una excesiva concentración de riqueza en las empresas y más desempleo. También, una concentración de poder histórica de esas grandes empresas en los mercados financieros que ya se ha producido. Desde el lanzamiento de ChatGPT, noviembre de 2022, el peso de las empresas de IA en el SP500 ha pasado del ~25% hasta el ~45%.

La revalorización de las 7 Magníficas desde entonces ha sido estelar y al haber ponderado tanto, ha concentrado las ganancias del conjunto del mercado aportando más de dos tercios a la rentabilidad total del SP500, cercana al 100% desde octubre de 2022.

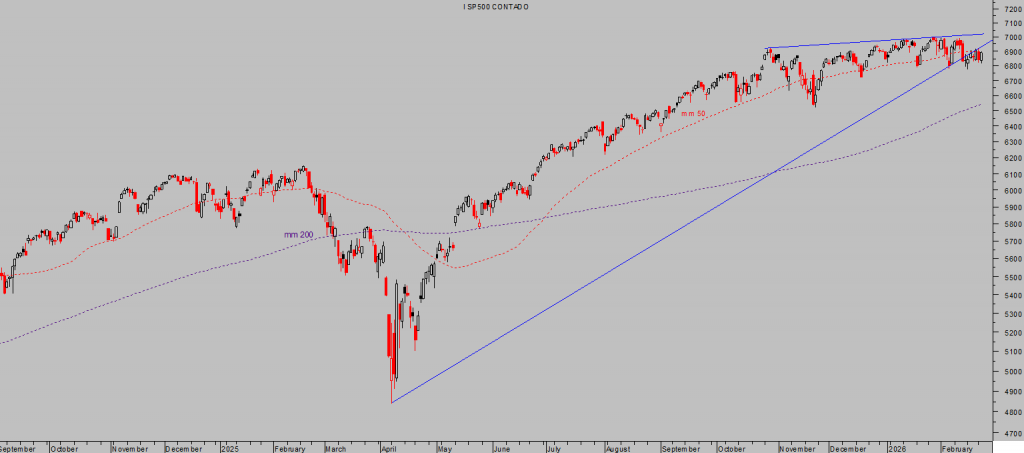

S&P500, semana.

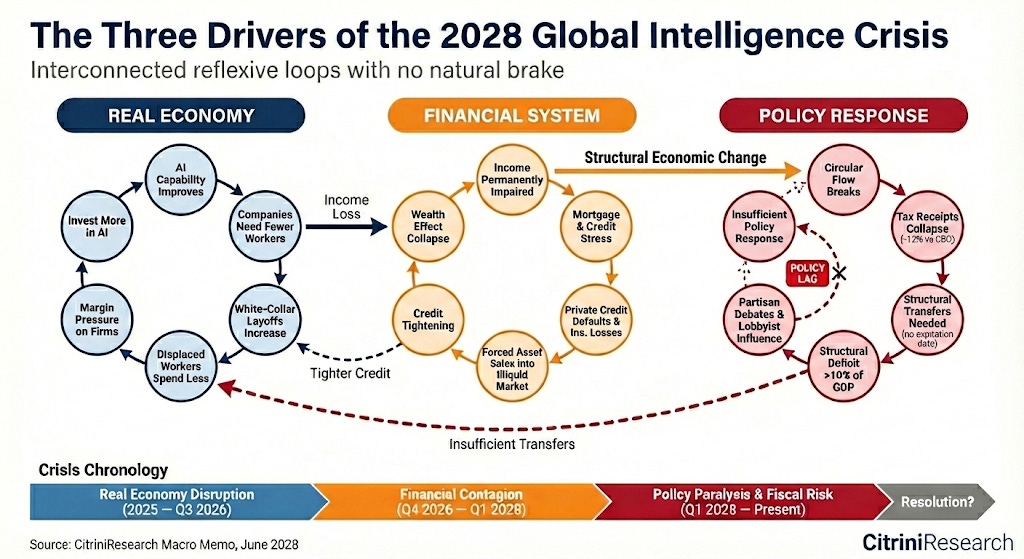

Un controvertido informe recién publicado por la firma de análisis Citrini Research, ampliamente comentado en los mercados describe un escenario en el que la implantación de la inteligencia artificial será un riesgo económico de primer orden.

Según el informe la sustitución de empleos por modelos de IA impulsará la productividad y crecerán los beneficios de las empresas mientras que simultáneamente deteriora el mercado laboral y los salarios.

Indicábamos en el post de ayer que «La IA es responsable de una asimetría de beneficiados que ha entrado en un inquietante bucle, la IA impulsa la productividad y los beneficios empresariales mientras que genera desempleo y además deteriora los ingresos laborales. La desconexión creciente entre los datos macro y la evolución de la economía real, basada en el consumo, es cada vez mayor y, lo peor, presenta visos de intensificarse».

El documento, de lectura muy recomendada, presenta una economía entrando en ese pernicioso bucle en el que las empresas mejoran productividad y reducen plantilla, el aumento de beneficios permite más reinversiones en tecnología, más robots y capacidades de IA originando más despidos. ¿Consumo?

Las empresas, también particulares, que consigan construir modelos (ahora denominados agentes de IA) capaces de realizar trabajos de análisis, de planificación y organización, en cualquier área (finanzas, economía, ingenierías, publicidad, legal, consultorías de todo tipo, etcétera) que trabajen mejor y más barato que un humano competirán en unas condiciones imbatibles para cualquier homólogo tradicional, con unas estructuras costes y de márgenes que con el tiempo obligarán a muchos a echar el cierre.

Cierres que también incidirán negativamente sobre el empleo y junto con la pérdida de ingresos de los trabajadores, también los de rentas más altas, provocará una caída del consumo, problemas de crecimiento económico y tensiones en los mercados financieros.

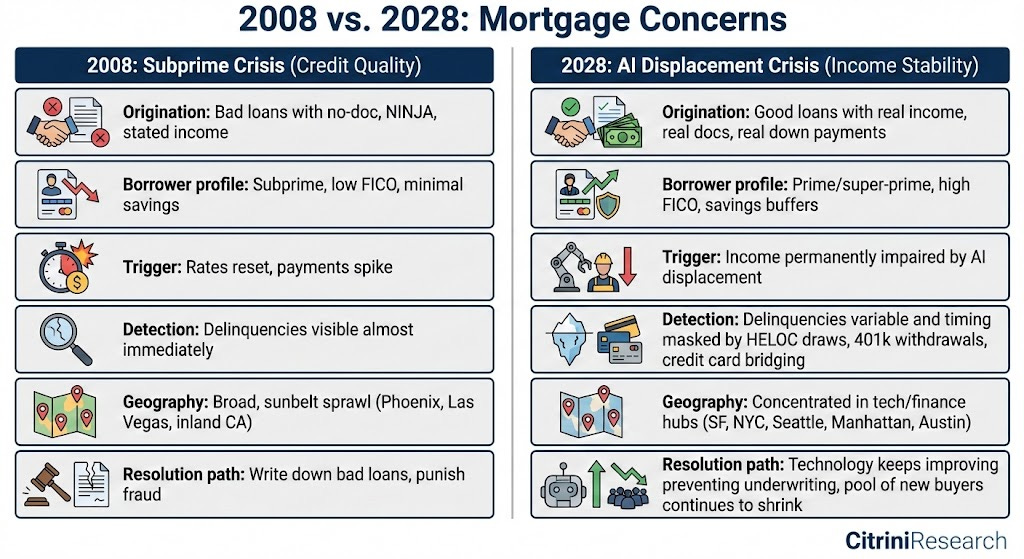

El informe señala riesgos crecientes en los mercados de crédito morosidad disparada y específicamente en el crédito privado, de forma más preocupante en el mercado hipotecario.

La conclusión es que la crisis no es cíclica sino estructural y no se podrá solucionar como los gobernantes han venido haciendo en las últimas 3 décadas a través de estímulos fiscales y monetarios.

Sectores enteros basados en la intermediación e implicación e interconexión entre humanos, como los asesores, consultores, software, servicios profesionales, sistemas de pagos, seguros… y que no hayan conseguido incorporar la IA en todos sus procesos sufrirán erosión de márgenes, frente quienes incorporen los agentes de IA que optimizarán precios, tareas, empleos…

Lo que inicialmente se percibe como un problema sectorial pasará a ser un riesgo sistémico para el conjunto de la economía y los mercados financieros, afectando a la inversión, al consumo, al crédito, a las finanzas públicas…

Los esfuerzos titánicos de las empresas por invertir en IA, Capex disparados, tienen como consecuencia, una de ellas, presionar los niveles de «free cash flow» de las compañías a la baja. Las grandes tecnológicas están desplegando una inversiones para fabricar/comprar chips, construir data centers o aumentar la generación de energía un unos volúmenes acongojantes pero sin todavía tener apenas visibilidad sobre el retorno real de esas inversiones, ni siquiera en el corto plazo.

Con la caja cada vez más vacía, las empresas y sus valoraciones dependen cada vez más del devenir de los acontecimientos y las sospechas sobre el retorno de las mega inversiones CapEx son crecientes y gradualmente más extendidas entre expertos.

En estas condiciones, el argumento de que múltiplos tan elevados estarían justificados por la capacidad de generación de flujos de caja libres y por un futuro de mejoras continuas puede saltar por los aires.

La incertidumbre y temor sobre los riesgos que afrontan numerosas empresas tecnológicas está animando a cada vez más expertos a cubrir sus posiciones a través de la compra de Credit Default Swaps, y desde el pasado verano esta demanda está elevando el coste de cubrir los riesgos de forma considerable:

Además, las grandes tecnológicas tendrán que aumentar también sus inversiones / gastos en la construcción de fuentes de generación de electricidad….

Trump anunció un acuerdo en el Discurso sobre el Estado de la Unión, «Rate Payer Protection Pledge», cuya firma se está prevista en la Casa Blanca para marzo, según el cual las grandes tecnológicas tendrán que hacerse cargo de las necesidades energéticas de sus centros de datos, estratosféricas, para evitar así un aumento del precio de la energía generalizado para los consumidores.

Microsoft, OpenAI, Amazon, Meta Google, xAI, Oracle… dicen estar preparados para la firma del acuerdo con Trump con el compromiso de generar su propio suministro de electricidad para los centros de datos y tendrán que construir o comprar centros de generación de energía.

NVIDIA presentó ayer sus resultados del Q4, con cifras récord que superaron las expectativas de los analistas en casi todos los indicadores clave (ingresos totales de $68.100 millones vs $66.200 esperados, Beneficio por Acción – EPS- de +$1.62 vs $1.53 esperado o el Beneficio neto para el año fiscal 2025 ~$120.000 millones), las previsiones (forward guidance) fueron también positivas con proyecciones de mejora de Margen bruto del ~75%, destacando una adopción explosiva de agentes de IA y la demanda continua de sus plataformas Blackwell y la de próxima generación Rubin.

Los resultados de Nvidia disipan temporalmente las preocupaciones sobre el sector, aunque la reacción en bolsa fue moderada con una subida inicial en el mercado nocturno del ~3% que a estas horas se reduce hasta el +1.2%.

A pesar de los buenos resultados, Nvidia no ha conseguido superar referencias de control clave para minimizar el riesgo correctivo y el desarrollo técnico continúa sugiriendo prudencia.

NVIDIA, diario

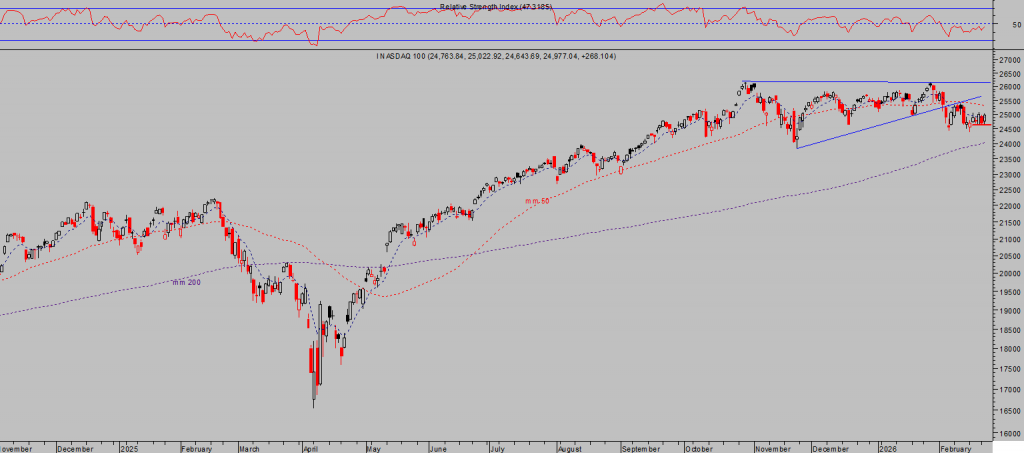

Las bolsas repuntaron de nuevo en la jornada de ayer, lideradas por el Nasdaq +1.26%, el Sp500 un +0.81% y el Dow Jones +0.63%, sin apenas introducir novedades técnicas ni tampoco anular el peligro.

NASDAQ-100, diario

SP500, diario

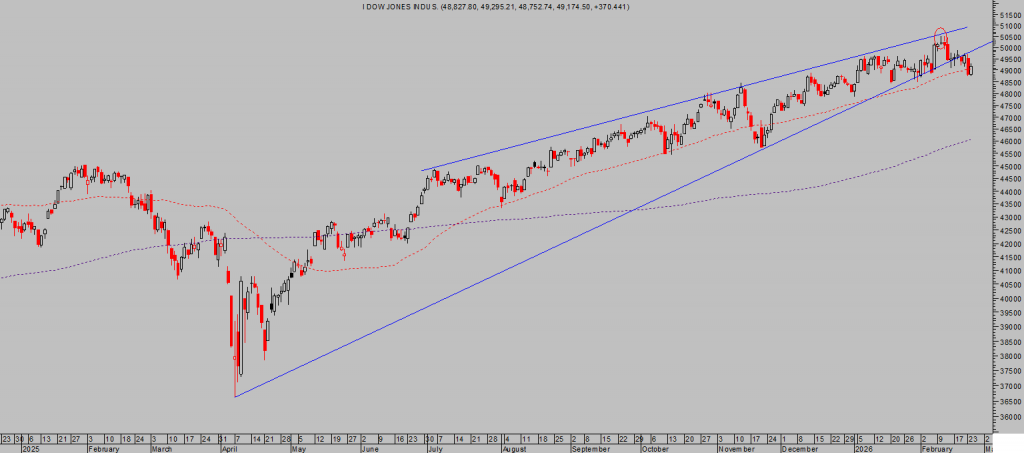

DOW JONES, diario

Los índices europeos continuaron su comportamiento coordinado con los americanos y también repuntaron

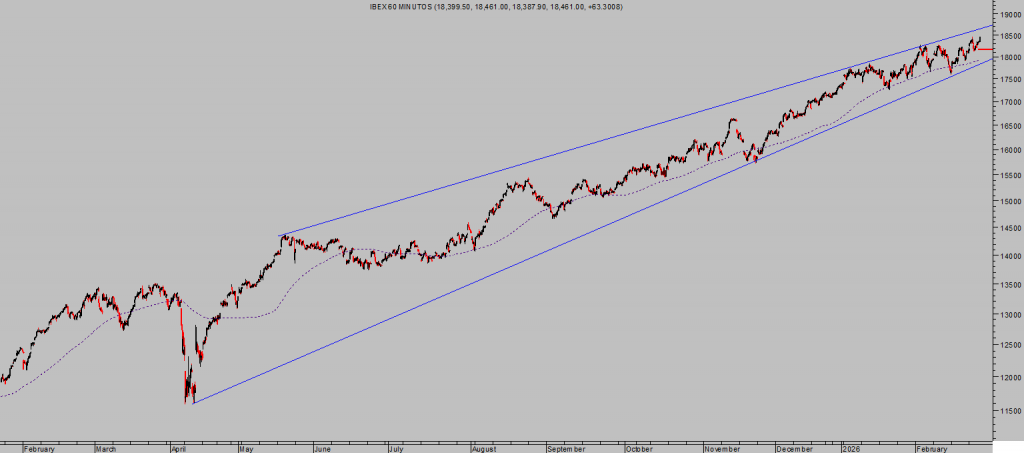

IBEX-35, 60 minutos.

DAX-40, diario

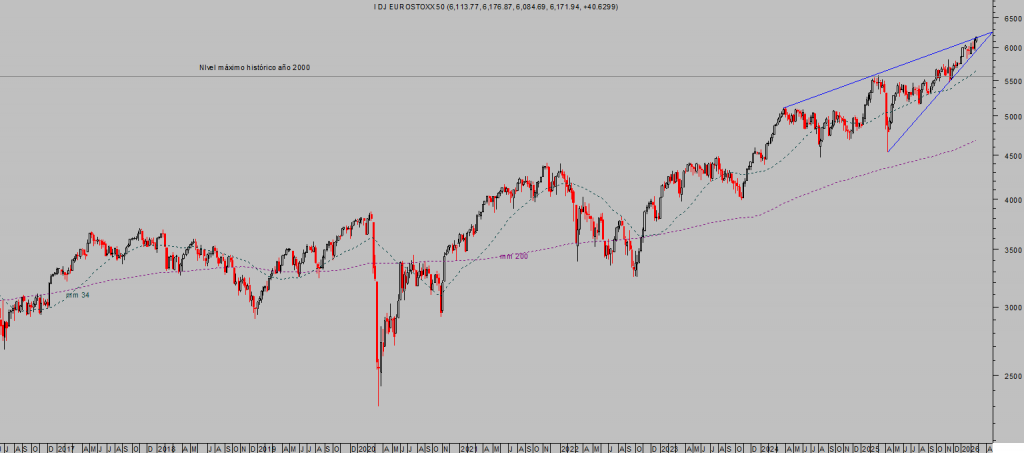

EUROSTOXX-50, semana

La Hipótesis «melt up» bursátil. compartida aquí el pasado 25 de noviembre sigue vigente, incluso permanecerá siempre que una muy probable corrección de corto plazo respete niveles y pautas técnicas de medio plazo.

Stay tunned!.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre, recibirán claves para invertir y ganarán dinero con sencillas estrategias de probada eficacia y riesgo limitado siempre bajo control.

Información en cefauno@gmail.com.

Twitter: @airuzubieta