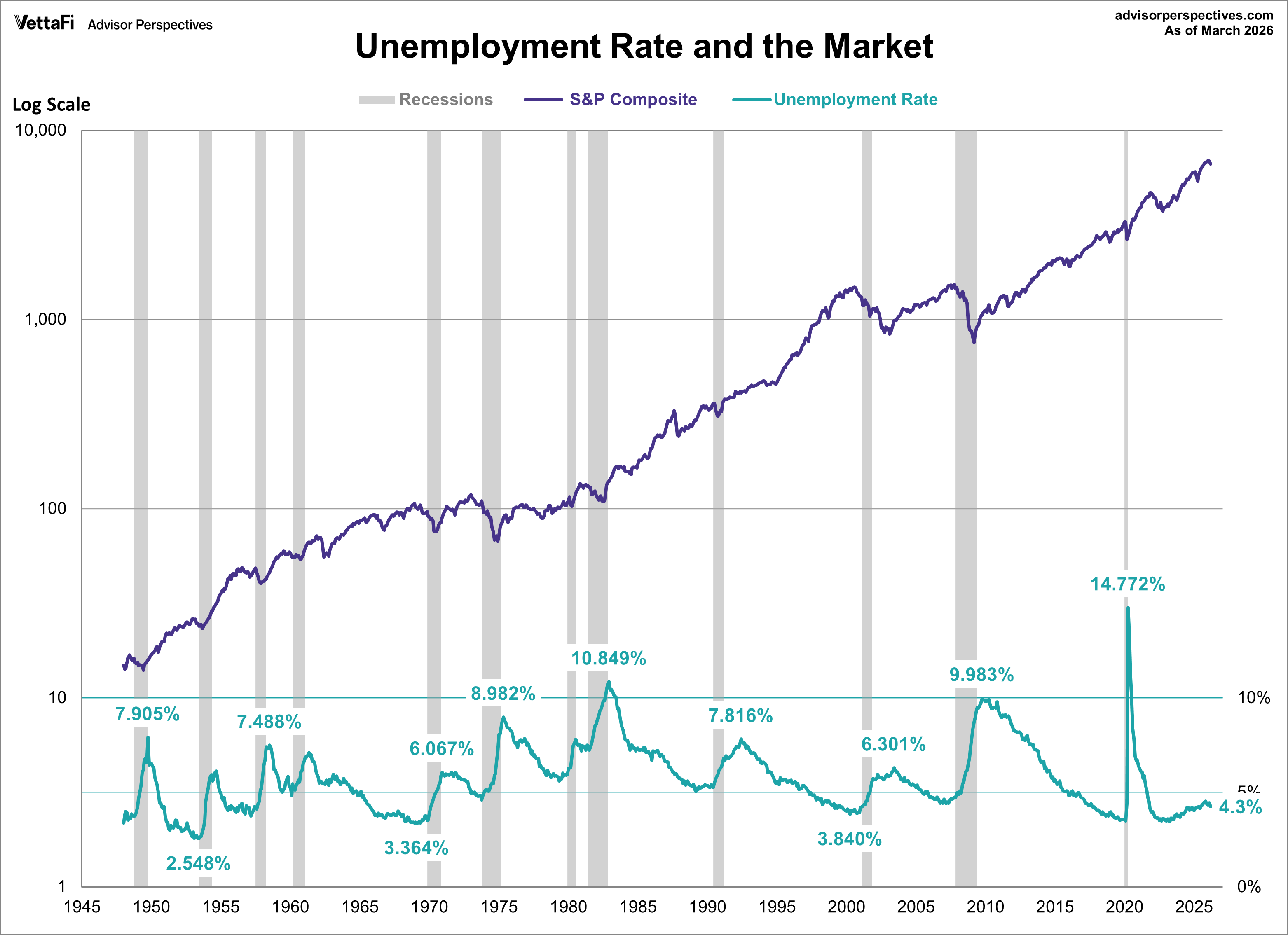

El mercado laboral de EEUU continúa emitiendo señales de debilitamiento, por lado de la oferta sigue siendo un problema, con los datos JOLTS mostrando una disminución mayor de lo esperado en las vacantes (hasta 6,88 millones), con las contrataciones enfriándose hasta un mínimo de seis años y la tasa de participación de la fuerza laboral cayendo al 61,9%.

Frente a as autoridades han presentado un informe de empleo USA de marzo que ha sorprendido por positivo, se crearon 178.000 nuevos puestos de trabajo en el mes, frente a 65k esperados o a la destrucción de 133.000 empleos de febrero, y la tasa de paro descendió una décima hasta el 4.3%.

TASA DE PARO USA vs SP500.

Sin embargo, ayer conocimos la evolución de la actividad económica en el sector servicios y (ISM Services PMI) que cayó hasta 54.0 vs 54.9 estimados y 56.1 del mes anterior, a pesar de que la partida de pedidos nuevos repuntó ligeramente hasta 60.6 vs. 58.6 anterior.

Contrariamente a la mejora del mercado de trabajo presentada en datos oficiales del Labor Department, la partida de empleo del ISM cayó fuerte hasta el nivel 45.2 frente al 51.8 previo adentrándose claramente en terreno contractivo (<50).

ISM SERVICIOS, EMPLEO Y NUEVOS PEDIDOS.

Según la agencia ADP, se crearon en marzo 62k empleos privados (frente a la media mensual de los últimos 10 años de 143k), pero los datos oficiales de empleo han perdido credibilidad, todas las revisiones realizadas a los datos preliminares en los últimos años están siendo escandalosamente a la baja. La supuesta creación de 178k empleos de marzo será también revisada, veremos.

Otra lectura de máximo interés incluida en el dato ISM fue la partida de precios, ha escalado al alza de manera muy pronunciada, +7.7 puntos respecto al mes anterior registrando el mayor aumento desde 2012.

PRECIOS PAGADOS, ISM SERVICIOS.

El informe ISM de servicios (~75% del total del PIB) contiene una información muy relevante sobre la realidad económica que parece estar imponiéndose, resumida con la temida palabra estanflación.

Mientras que el mercado de trabajo se enfría la inflación se calienta, combinado fatal para la eficiencia de las decisiones de política monetaria, el primer factor recomienda a la FED recortar tipos y el segundo subirlos.

Los datos macro han comenzado a reflejar los costes de la guerra en términos de inflación, con el IPC en la zona euro subiendo al 2,5 % y el subíndice ISM de Precios Pagados saltando de golpe desde 70,5 a 78,3.

¿Se encamina la economía USA hacia la recesión?.

Las ofertas de empleo siguen en niveles bajos e inferiores a la media y los despidos ligeramente al alza («no hire no fire»), con los empresarios planeando reducir plantillas en los próximos años y algunos de forma muy destacable. El porcentaje de nuevas contrataciones sobre el total de empleos ha caído hasta 3.1%, un nivel extremadamente bajo, similar a los peores registros alcanzados en la pandemia.

El comportamiento habitual del mercado laboral en fases previas a cambio de ciclo suele comenzar con enfriamiento de las contrataciones, cuando las empresas observan debilidad de la demanda, después la contratación se frena por completo al quedar confirmada esa debilidad y finalmente aumentan los despidos.

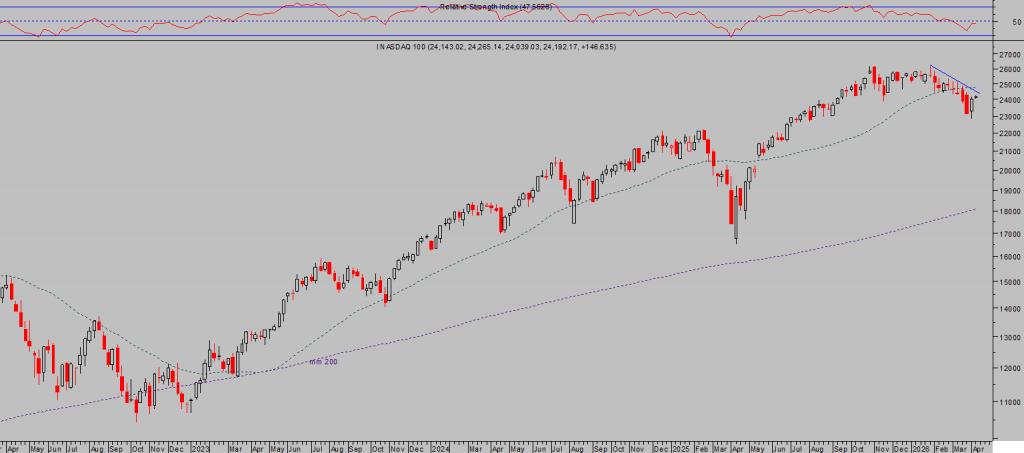

NASDAQ-100, semana.

Los grandes intermediarios de Wall Street vienen advirtiendo del riesgo de la guerra y altos precios de la energía pero también manteniendo sus previsiones de crecimiento del Beneficio por Acción para 2026 así como también las proyecciones de cierre del año para el SP500 (ambos comentados en posts recientes).

Los pequeños inversores han perdido la confianza en las posibilidades del mercado, después de cotizar durante meses en rango lateral y sin definir tendencia, al final los precios rompieron el rango a la baja y los inversores salieron en estampida mientras que el sentimiento se situaba en niveles extremos y asociados con pánico de mercado (como el Fear&Greed Index en el nivel 10 de una escala 0-100).

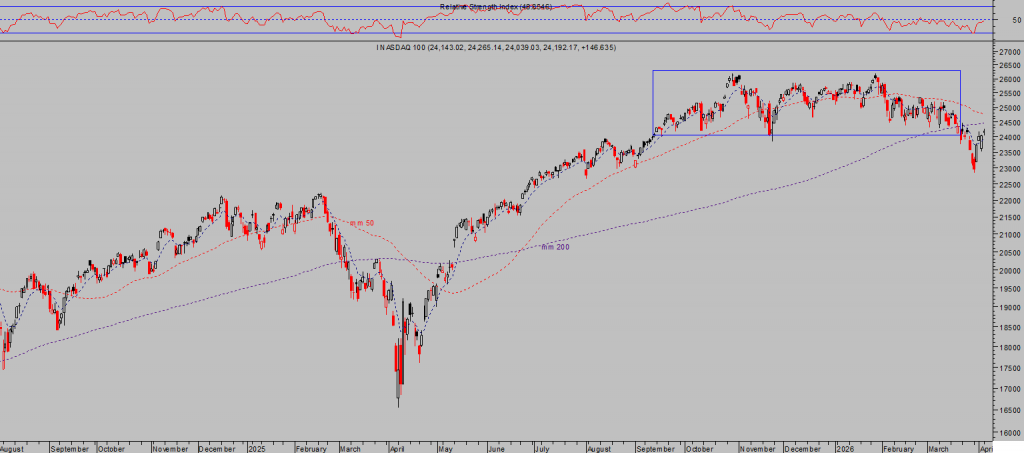

NASDAQ-100, diario.

Consecuentemente, el posicionamiento de los inversores particulares en bolsa se ha reducido por cuarta semana consecutiva aunque aún permanece en niveles históricamente muy elevados, también en el mercado deuda ha habido ventas de minoristas aunque en menor proporción, y la posición de efectivo ha aumentado.

POSICIONAMIENTO INVERSORES PARTICULARES (AAII).

Los Hedge Funds también han vendido y cubierto posiciones masivamente, al ritmo más acusado de la historia sólo por detrás del visto en 2011, según datos de operativa recopilados por Goldman Sachs.

OPERATIVA «LONG/SHORT» HEDGE FUNDS.

También los inversores de carácter más especulativo han entrado en modo pánico y actuado en desbandada, según se desprende de las compras de Opciones PUT (apuestas bajistas y/o coberturas de cartera) subiendo en vertical en las últimas 3 semanas hasta niveles raramente vistos, hace un año con motivo del terror causado por los aranceles aunque fue inferior al actual, el anterior fue en pleno Covid.

POSICIONES ABIERTAS EN OPCIONES PUT CONTRA SP500.

El miedo de los inversores se ha generalizado y el indicador ROBO Put/Call Ratio (Opening Buy Orders Options) ha subido al nivel más alto en 20 años, duplicándose desde el mes de diciembre en el mayor subidón desde la fuerte corrección de las bolsas del año 2022. El ratio ha alcanzado el nivel 1.0, superior incluso al 0.95 visto en la pandemia de 2020.

ROBO PUT/CALL RATIO.

Los inversores han quedado congelados y atemorizados, la gran incertidumbre por diversos motivos como la guerra, subida del crudo por encima del $100 por barril, fragilidad del crecimiento económico, altas valoraciones bursátiles, crisis en mercado de crédito privado, etc… finalmente han impactado en el sentimiento y en la operativa de los inversores (han salido del mercado con miedo y con pérdidas) de una forma bastante más parecida a la que suele ocurrir en fases de limpieza de mercado que entorno a techos estructurales. Veremos!.

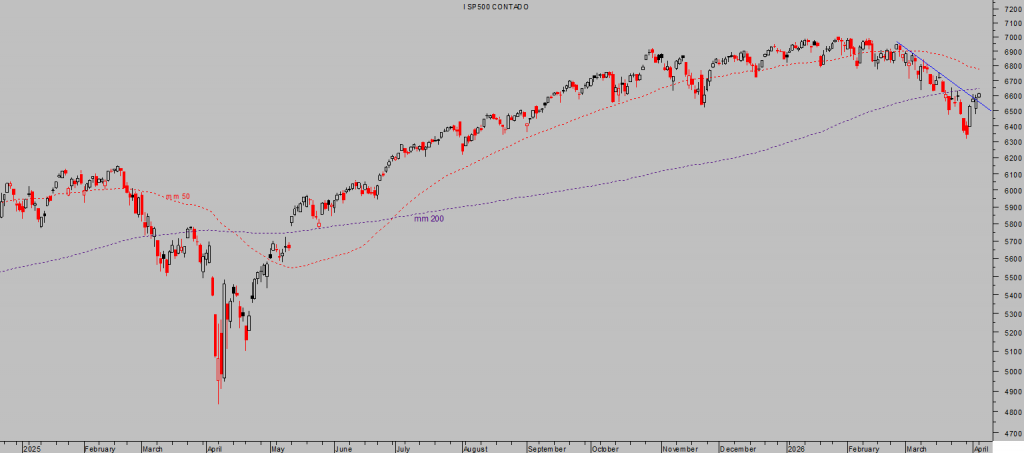

A pesar del rebote de las bolsas de las últimas jornadas y de la mejora del aspecto técnico de corto plazo, las referencias técnicas de control de los índices, sobre las que todo inversor mantiene fija la mirada, medias móviles de 50 y de 200 sesiones, continúan situadas por encima de las cotizaciones y deben ser rebasadas para dejar atrás el peligro.

Es importante vigilar precios de cierre del SP500, superar la media móvil de 200 sesiones será un signo positivo (mejor si cierra >6.740 puntos) pero perforar el entorno de los 6.440 puntos devolvería la cotización a zona de mínimos del pasado 30 de marzo.

S&P500, diario.

DOW JONES, diario

Esta semana viene cargada de datos económicos importantes en Estados Unidos, incluyendo la inflación (IPC y PCE), además la FED publica las actas de la última reunión, que serán especialmente interesantes desde la perspectiva de cómo evalúan los miembros del Consejo de la FED el impacto de la guerra sobre inflación, paro y PIB y cómo puede influir en su proceso de toma de decisiones.

Lo más importante será el desenlace de las negociaciones EEUU-Irán, el impacto sobre el bloqueado del Estrecho de Ormuz y sobre los precios del petróleo. Si esta tarde a las 20:00 hora USA no hay acuerdo entre las partes, entonces atendiendo a las palabras de Trump (aunque no siempre son confiables ya que en el último momento cambia de opinión «TACO Trade?») se produciría una intervención militar devastadora.

En las actuales condiciones la selección de activos es clave, como mantener gran flexibilidad y la serenidad que aporta trabajar con criterios de gestión del riesgo probados.

Mantenemos numerosos activos bajo observación, algunos mostrando entornos técnicos que sugieren gran oportunidad (binomio rentabilidad riesgo excelente) y sobre las que compartimos estrategias de riesgo controlado y bajo frente a una rentabilidad proyectada alta.

Stay tunned!.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre, recibirán claves para invertir y ganarán dinero con sencillas estrategias de probada eficacia y riesgo limitado siempre bajo control.

Información en cefauno@gmail.com.

Twitter: @airuzubieta