La morosidad continúa al alza en EEUU, un problema para los acreedores pero también un recordatorio de la brecha existente entre la situación micro y los guarismos macroeconómicos oficiales.

La morosidad en el sector inmobiliario comercial está por las nubes, la de los activos con garantía hipotecaria «Commercial Mortgage-Backed Securities -CMBS- para oficinas escaló otros +103 puntos básicos en enero alcanzando nuevo récord histórico del 12.3% y superando el pico máximo alcanzado en la crisis Subprime en 2008.

La tasa de morosidad en CMBS ha aumentado +600% en los últimos 3 años.

Mientras tanto, la tasa de morosidad en CMBS del apartado denominado «multifamily» (edificios de apartamentos/multifamiliares) también subió aunque algo menos, en este caso +30 puntos básicos, llegando al 6.9% y el tercer registro más alto desde diciembre de 2015.

La tasa de morosidad general de CMBS en EE.UU aumentó +17 puntos básicos, hasta el 7.5%, el nivel más alto desde la pandemia. La crisis en el sector inmobiliario comercial (CRE) está en pleno desarrollo y sin visos de finalizar, más bienal contrario.

Las tasas de morosidad en las hipotecas multifamiliares concedidas por Freddie Mac han subido hasta el nivel más alto en al menos 21 años, después de casi duplicarse en solo los últimos 2 años. Las de Fannie Mae han subido también, al nivel más alto desde 2021.

La morosidad en hipotecas residenciales también está subiendo, aunque se encuentra en niveles históricos medios en areas de bajos ingresos de ha triplicado en los últimos 30 meses, la de préstamos al automóvil ha subido al nivel más alto desde la crisis subprime, la morosidad en tarjetas de crédito ha subido ~60% desde 2022 y situada en el 12.8% es la segunda peor lectura de la historia sólo por debajo del 13.4% de la crisis subprime y la de créditos a estudiantes ha escalado hasta el 9.6% casi en niveles record absolutos del 10.2%.

El volumen total de deuda privada americana ronda los $18.2 billones, máximo histórico y subiendo fuerte, distribuido en las distintas áreas, en hipotecas el crédito vivo es cercano a los $13.2 billones, en préstamos al automóvil $1.67 billones y en tarjetas de crédito $1.3 billones y el crédito a estudiantes ~$1.6 billones.

Las quiebras empresariales también al alza y se sitúan en niveles máximos de los últimos 6 años.

El consumo se mantiene en un estado de forma razonable aunque dopado con deuda y cada vez más sostenido por las rentas altas. La vulnerabilidad del gasto del consumidor es elevada pero la resistencia que viene mostrando en los últimos meses es motivo de tranquilidad para los mercados financieros que, a pesar de la mini corrección en curso, se mantienen en zona de máximos históricos.

El sentimiento de los inversores está siendo zarandeado con los movimientos de las cotizaciones de las últimas semanas, aunque permanece optimista y, sobre todo confiando la estructura principal alcista de los índices y en recorrido alcista adicional, según se observa en los niveles de posicionamiento de los distintas categorías de inversores.

Los gestores de fondos están tan expuestos a las bolsas que se están agotando el efectivo de sus carteras, es lógico que los niveles de cash se reduzcan en mercados alcistas pero no tanto como ahora. Ese escaso colchón de liquidez remanente en las carteras dejan poca munición (dry powder) disponible para que la demanda de acciones continúe fuerte y, por tanto, para sostener las cotizaciones si/cuando vengan mal dadas.

A pesar de la corrección experimentada en las últimas semanas por las acciones estrella del mercado durante el potente rally iniciado desde los mínimos de octubre de 2022, los 7 Magníficos cuya capitalización el pasado viernes era próxima a los $20.2 billones (nivel más bajo desde septiembre 2025) y una pérdida significativa desde el techo superior a los $23 billones de hace pocas semanas…

Los gestores de fondos continúan posicionados fuertemente alcistas en renta variable y curiosamente también en materias primas, la mayor exposición neta larga desde enero de 2022, de acuerdo con Bank of America.

Si se repite el patrón de ciclos previos, el índice de actividad ISM manufacturero debería mejorar, después de años en negativo. Conviene vigilar la evolución del ISM manufacturero (nuevos pedidos, inventarios…) para confirmar el escenario, ya que podría abrir interesantes oportunidades en sectores como materiales o energía.

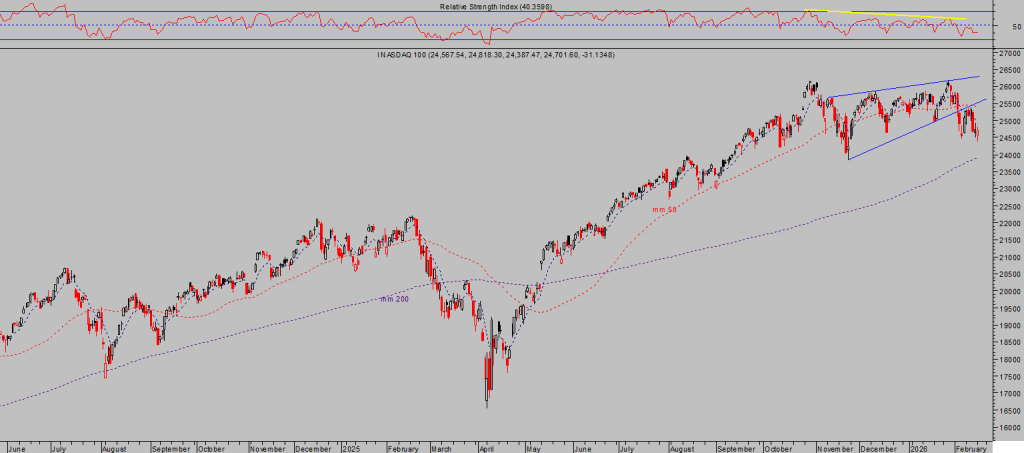

Las bolsas siguen inmersas en la incertidumbre y desplazamiento lateral de cotizaciones de los últimos meses, el Nasdaq muestra una imagen técnica algo más deteriorada que el resto de índices aunque sin poner en riesgo la estructura principal.

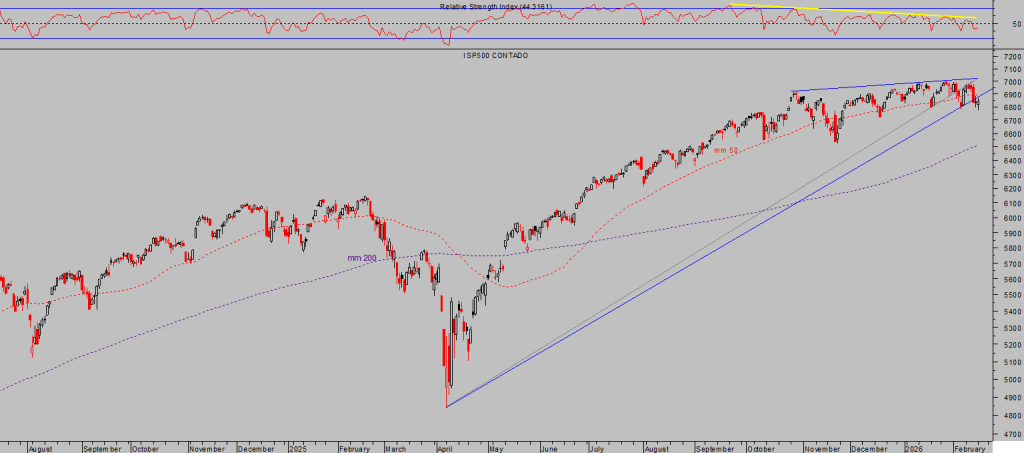

El SP500 algo más sostenido pero también en situación delicada de corto plazo y el Dow Jones se aferra a mantenerse cotizando dentro de los confines de la pauta técnica desplegada desde los mínimos del pasado mes de abril.

NASDAQ-100, diario.

SP500, diario

DOW JONES, diario

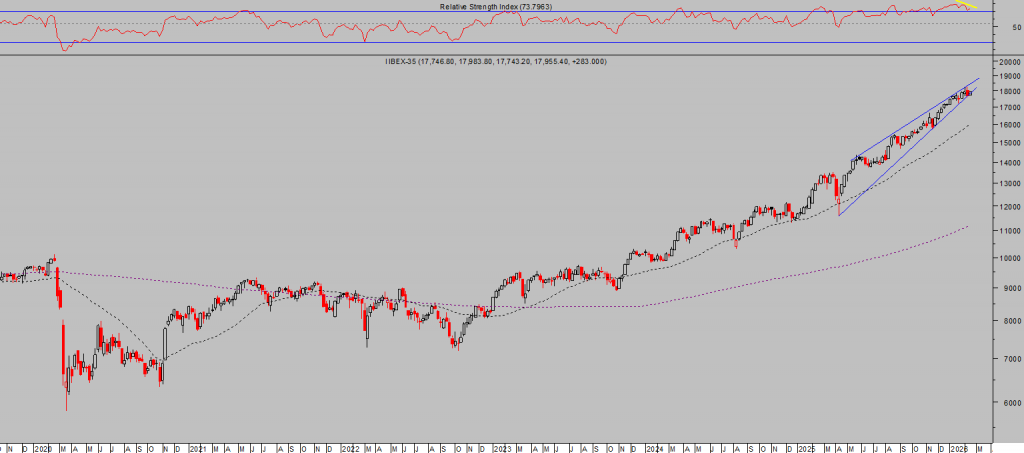

IBEX-35, semana

El selectivo español IBEX-35 también está goteando a la baja en las últimas fechas pero consiguiendo respetar referencias de control de la pauta desplegada en los últimos meses, comportamiento similar del del Dow Jones y ambos compartiendo un aspecto técnico cargado de motivos para la cautela.

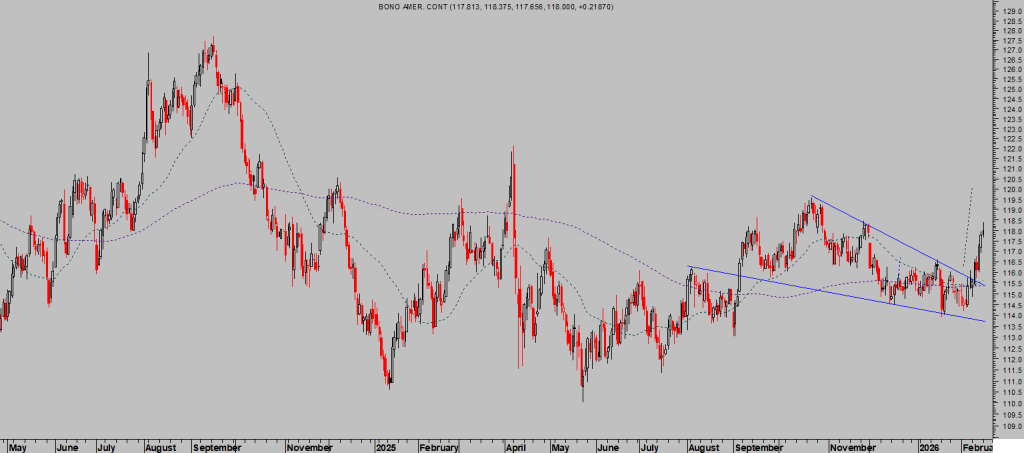

El dólar, los bonos y el Oro están resolviendo sus pautas de acuerdo con lo esperado y aquí argumentado Opinión Contraria del Dólar y Oro reforzada, ojo! Tensión en las bolsas y bonos arriba.

T-BOND, diario

Esta tarde se publican las actas de la última reunión del FOMC, junto con una extensa batería de datos macro de interés, como los pedidos de bienes duraderos, evolución del mercado inmobiliario e hipotecario, producción industrial, etcétera.

La zona de mínimos de los índices de la sesión de ayer es clave, si son perforados… mucho ojo!.

Stay tunned!

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre, recibirán claves para invertir y ganarán dinero con sencillas estrategias de probada eficacia y riesgo limitado siempre bajo control.

Información en cefauno@gmail.com.

Twitter: @airuzubieta