El lunes de pasada semana comenzó con una amenaza histórica de Trump a Irán, «Toda una civilización morirá esta noche, y nunca podrá ser recuperada», el martes se anunció un alto al fuego de dos semanas y la semana terminó con conversaciones entre ambos países en Pakistán. Conversaciones hasta el momento fallidas y que mantienen la tensión muy alta en los mercados.

Los precios del petróleo se movieron con gran volatilidad para finalmente cerrar la semana a la baja, mientras que la rentabilidad de la deuda y las bolsas, los mercados de riesgo en general, consiguieron recuperar el tono.

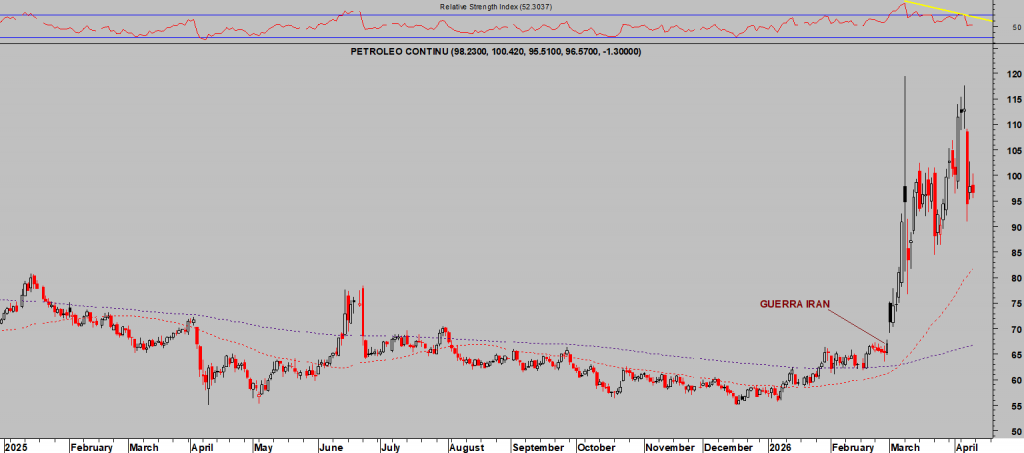

WEST TEXAS, semana.

Después del encallamiento de las negociaciones en Pakistán, hoy el crudo vuelve al alza decididamente subiendo un 8%, cotizando alrededor de los $104 por barril.

El anuncio de bloqueo del Estrecho de Ormuz anunciado por Trump, con el apoyo de naciones del Golfo está orientado a bloquear las exportaciones de crudo de Irán y estrangular al máximos sus ingresos y finanzas, tratando de forzar a Irán a regresar a la mesa de negociación. Por otra parte, el bloqueo total del estrecho obligaría a China (el país más afectado por el cierre) a actuar buscando animar a Irán a negociar su reapertura.

Cerca del 80% de todo el crudo que pasa por el Estrecho de Ormuz y prácticamente todo el que se dirige a los países de Occidente ya ha sido reemplazado, el impacto en oferta y demanda para la mayoría de los miembros y de los clientes de la OPEP estaría contenido. El daño se traslada a Asia, que importa cerca del 75% del crudo que transita por el Estrecho y de manera muy directa a China,

La contraofensiva anunciada por EEUU de bloquear por completo el estrecho es una ingeniosa manera de aislar a Irán y de intentar provocar una reacción de China orientada a la reapertura, o eso es al menos el Plan B sobre el que estarían trabajando los expertos y descontando los mercados.

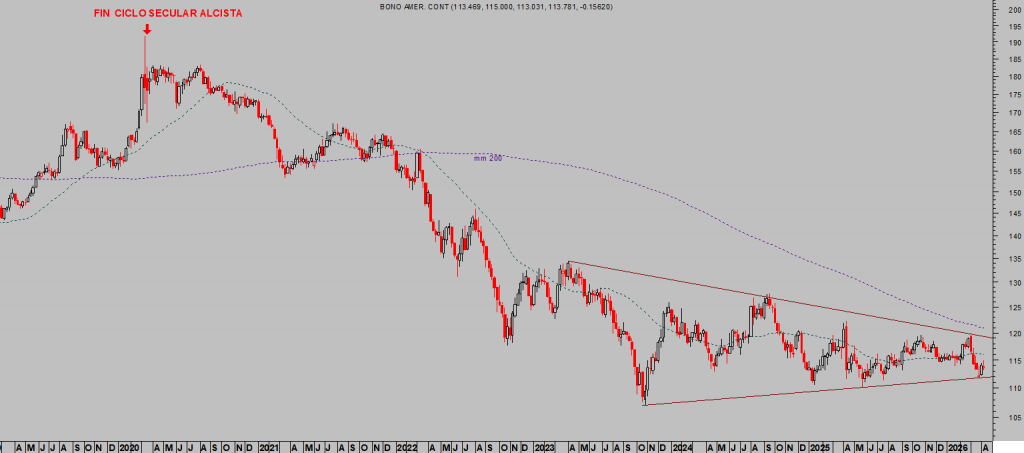

La rentabilidad de la deuda americana cedió ligeramente a mediados de la semana pasada en respuesta al anuncio de tregua pero repuntó de nuevo el viernes, regresando a zona técnica de riesgo.

Hoy el Bono a 10 años supera el 4.3% y a 30 años el 4.9%. El alivio de la semana pasada fue puntual y relativo, las zonas técnicas clave se encuentran muy próximas a las de cotización actual y la tensión continúa elevada, si los precios finalmente resuelven a la baja la pauta en marcha desde hace tres años, perforando soportes, habrá problemas serios y gran volatilidad que se trasladará a los mercados de riesgo.

Este es ahora quizá el activo de mayor relevancia para los inversores, su cotización se encuentra en zona que requiere vigilancia máxima y de su evolución dependerá el devenir del conjunto de los mercados en próximos meses.

T BOND, semana.

Los datos de inflación de marzo -IPC- publicado el viernes en EEUU resultaron alineados con expectativas, una fuerte subida de la tasa interanual hasta el 3.3% desde el 2.4% de febrero que revierte de manera rotunda la tendencia y que, además, puede terminar afectando muy negativamente sobre la deuda.

IPC INTERANUAL, EEUU.

Si la inflación sigue subiendo o se mantiene elevada, lo más probable es asistir a un aumento de la rentabilidad los bonos a 10 y especialmente a 30 años. Es decir, caídas de precio de los bonos (peligro serio de ruptura de niveles técnicos) y un entorno muy adverso para el endeudamiento y nuevas emisiones del Tesoro (necesita refinanciar alrededor de $10 billones en los próximos meses) y para las hipotecas ( en post de mañana veremos el impacto de la guerra sobre la confianza del consumidor y expectativas de inflación, tremendo!).

En el entorno actual de incertidumbre por la guerra, precios del petróleo altos y datos de inflación en 3,3% con posibilidades de continuar al alza, el mercado ya está descontando muy atento al riesgo y cualquier sorpresa negativa desde Oriente Medio que pueda presionar adicionalmente el precio del crudo y la inflación, tenderá a impactar acelerando la subida de la rentabilidad de la deuda.

Contrariamente, avances en una reapertura del Estrecho creíble y definitiva provocarían el desplome del crudo e incentivarían la compra de deuda, provocando caída de la rentabilidad.

Trump se juega mucho más que su reelección en las elecciones «midterm» del próximo otoño.

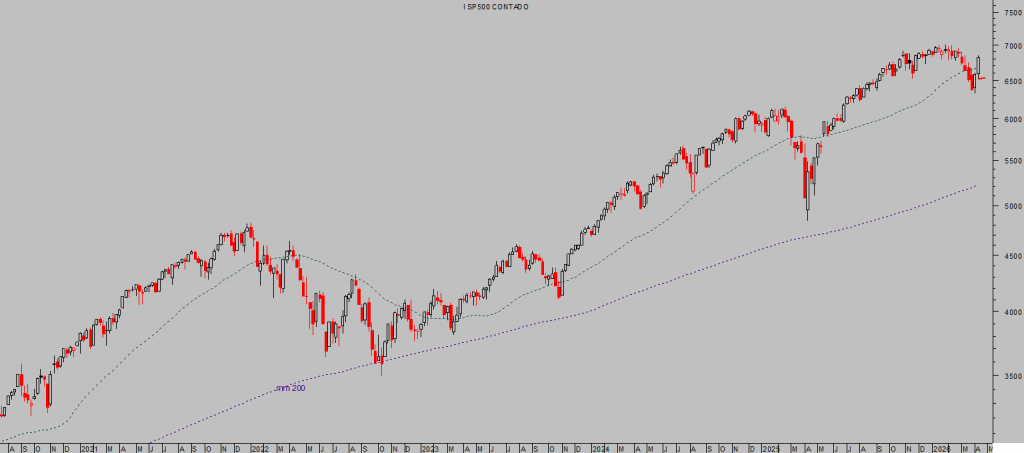

Al margen de los anterior, las bolsas han experimentado un fuerte rebote en las últimas dos semanas, aupando a los índices a los niveles de cotización previos al ataque de EEUU a Irán, a zona de máximos del año y también a máximos históricos.

El SP500 ha recuperado rápidamente cerca de 500 puntos, el Nasdaq alrededor de un +10% y ahora es normal asistir a una consolidación/corrección técnica aprovechando la incertidumbre renovada tras las fallidas negociaciones.

SP500, semana.

Aunque la transición de los datos de encuestas a datos duros nunca es automática, estos números merecen un seguimiento cercano. Dicho esto, el riesgo de estanflación al que se enfrenta Estados Unidos palidece en comparación con el de otros países. Varias naciones europeas registraron protestas contra el aumento de los precios de la energía, junto con preocupaciones sobre los niveles físicos de existencias, mientras que algunos países en desarrollo enfrentaron condiciones aún más duras, con escasez energética aguda.

Las actas de la última reunión del FOMC -Reserva Federal- publicadas la semana pasada destacaron el entorno de incertidumbre inusualmente alto y delicado para las autoridades monetarias, con los dos elementos de su mandato dual (inflación y empleo) bajo presión y sugiriendo que la FED sigue siendo ligeramente más sensible a la debilidad del mercado laboral que a la inflación, aunque de momento ha congelado el proceso de bajadas de tipos. Todo es susceptible de cambio, el mandato de Powell finaliza en un mes y la transición se produce en un momento particularmente difícil para las decisiones monetarias.

El impacto de la guerra sobre la economía global planeará sobre las reuniones de primavera del FMI y del Banco Mundial que se celebran esta semana en Washington.

En su discurso de apertura, la directora gerente del FMI, Kristalina Georgieva, indica que van a presentar los tres escenarios que contempla la institución y en todos se espera un crecimiento más bajo e inflación más alta. Estanflación!, Trump se juega mucho.

En esta tensa situación, esta semana comienza la temporada de resultados, empiezan los grandes bancos y algunas tecnológicas, además de sus cuentas será especialmente relevante conocer los ajustes de las expectativas (forward guidance) de las compañías a tenor de los acontecimientos.

Las bolsas cerraron el viernes en tono mixto, con el Nasdaq arriba un +0.35% mientras que SP500 y Dow Jones corrigieron un -0.11% y -0.56% respectivamente. La superación del área de confluencia de referencias técnicas clave (directrices, medias móvil de 50 y de 200 sesiones…) ha mejorado sustancialmente el aspecto técnico de los índices (reafirmado por el comportamiento de otros índices como el Russell o del Dow de Transportes y de acuerdo con las previsiones que venimos compartiendo en estas líneas dese hace semanas) en un momento de máxima tensión que ha descolocado a la mayoría de inversores.

Muchos inversores, más que descolocados, han quedado con sus cuentas agujereadas por la acción de un «short squeeze» que ha forzado al cierre de posiciones bajistas y que además no presenta visos de haber finalizado aún.

NASDAQ-100, diario.

DOW JONES, diario.

Goldman Sachs estima que el volumen de posiciones cortas (bajistas) de los CTAs todavía abiertas es todavía altísimo, es decir, existe la posibilidad de que el «Short squeeze» se intensifique, hipótesis que compartimos y sobre la que venimos alertando desde hace días: ¿Por qué un «short squeeze» ahora?, ¿inicio de un «melt up»?. Estrategias

POSICIONES CORTAS ABIERTAS POR CTAs.

Hoy las bolsas vienen corrigiendo, los inversores están muy centrados en el conflicto de Irán y en la fuerte subida del precio del crudo que está trasladando un inusualmente bajo impacto a los índices, que corrigen pero de manera tímida y ordenada. Los futuros americanos vienen cayendo alrededor de medio punto porcentual, un descenso demasiado contenido para lo que cabría esperar viendo la incertidumbre y precios del crudo subiendo un +8%.

El mercado de acciones se caracteriza por moverse en contra de los intereses de la mayoría, en plena crisis y con el crudo en $120 hace dos semanas, de repente, hizo suelo dejando a la mayoría desconcertados y sin ánimo de comprar y a los bajistas desplumados. Ahora se intensifica la tensión y, sin embargo, las bolsas se mantienen más que decentemente.

No es un comportamiento nuevo, la historia de la reacción de las bolsas (SP500) tras conflictos geopolíticos importantes demuestra que apostar en contra del mercado es una proposición perdedora.

REACCIÓN SP500 A EVENTOS GEOPOLÍTICOS MAYORES.

Y además, la estacionalidad del mercado durante los meses de abril sugiere mucha cautela a los bajistas, es decir, elevada probabilidad de que el «short squeeze» continúe.

ESTACIONALIDAD DEL SP500 MES DE ABRIL

Las próximas sesiones serán de gran interés para los inversores, previsiblemente dominadas por la volatilidad y cierto miedo inversor, consolidación de niveles y un cada vez más probable desenlace alineado con el escenario «melt up» tantas veces comentado en estas líneas desde el pasado mes de noviembre.

Mantenemos numerosos activos bajo observación, algunos inmersos en entornos técnicos de gran oportunidad (binomio rentabilidad riesgo excelente) y sobre las que compartimos estrategias de riesgo controlado y contenido frente a un potencial de rentabilidad muy ambicioso.

Stay tunned!.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre, recibirán claves para invertir y ganarán dinero con sencillas estrategias de probada eficacia y riesgo limitado siempre bajo control.

Información en cefauno@gmail.com.

Twitter: @airuzubieta