Las recesiones económicas son cada vez menos frecuentes y de consecuencias más suaves desde la Gran Depresión de 1929 y sobre todo desde finales del siglo XX cuando los bancos centrales comenzaron a utilizar medidas y políticas monetarias heterodoxas y los gobiernos a abusar de la deuda de manera muy especial cuando había que dopar las economías para evitar el caos.

En el siglo XIX, EEUU pasaba la mitad del tiempo en recesión pero gracias al uso y abuso de deudas, como decía, pero también gracias a las intervenciones cada vez más agresivas de los bancos centrales, aplicando políticas como tipos cero o creación de dinero para monetizar deuda -QE-, así como a estímulos fiscales masivos.

La cuestión es si se ha conseguido gestionar las crisis satisfactoriamente o si solamente han empleado toda la artillería a su alcance para intervenir pero sólo para aplazar lo inevitable.

Las recesiones son menos frecuentes y menos duras, es un hecho irrefutable pero también lo es el aumento de las deudas, de los balances de los bancos centrales, los desequilibrios y la insostenibilidad de un sistema basado en acumulación de deudas para subsistir.

Antes de 1945 las recesiones medias duraban 22 meses y la economía estaba en recesión alrededor del 45% del tiempo. Después de 1945, las recesiones se acortaron hasta los 10 meses y el tiempo medio de la economía en estado de recesión ha pasado al 15%.

La volatilidad macro ha caído drásticamente ahora la desviación del es menor, PIB, menor el desempleo medio, más prolongados los periodos de expansión, etcétera… La economía moderna está más diversificada y además globalizada, cuenta con unos amortiguadores o estabilizadores automáticos (como el seguro de desempleo y otras medidas sociales) que facilitan la gestión de las crisis pero a costa de sumar deuda.

La deuda total, agregado de la pública, privada y corporativa, ha explotado al alza de forma espectacular, en EEUU supera el 350% del PIB y además haberla convertido en esencial para comprar crecimiento económico, cada crisis se soluciona con más deuda y más intervención. Desde hace años, cada punto de PIB necesita más unidades de deuda (Ley de Retornos Decrecientes), una dependencia destructiva y peligrosa.

Los niveles de deuda están en máximos históricos, la relación Deuda-PIB en zonas elevadísimas y de peligro muy considerable ante una eventual recesión (que hará caer el crecimiento económico y aumentar la deuda simultáneamente), los balances de ls bancos centrales también están en niveles históricos y sólo superados después de la brutal expansión de los mismos en el año 2020 para paliar los efectos de la pandemia.

Los niveles de deuda son ahora estratosféricos e históricos, además de que han creado distorsiones como burbujas, una brecha de desigualdad sin precedentes o el denominado riesgo moral de las autoridades, cuestiones que muchos economistas consideran insostenible a largo plazo. No sabemos si el próximo gran ajuste será manejable o si será ajuste fuerte y proporcional a los desequilibrios creados que se lleva aplazando desde hace décadas.

La historia no ha terminado y la próxima crisis, ya sea por deuda, geopolítica, demografía o IA y gran oleada de desempleo dirá si el experimento del endeudamiento masivo y bancos centrales omnipotentes fue una genialidad o solo una patada hacia adelante y que saldrá cara.

La teoría de Hyman Minsky advierte que “la estabilidad es desestabilizadora” y periodos largos de calma fomentan un endeudamiento y apalancamiento excesivos que siempre terminan explotando. El instante que detona la explosión es el conocido «Momento Minsky».

Tenemos identificado el activo (T Bond) y los niveles de control que pueden advertir la llegada del indeseado «Momento Minsky». Bien por activación del temido momento Minsky, cuestión de sobra conocida por la FED y que puede cortocircuitar al menos temporalmente a través de medidas ultra expansivas y monetización radical de la deuda, o bien por el curso normal de los acontecimientos, la probabilidad de asistir a una contracción o recesión económica en un horizonte temporal no muy lejano crece por días.

La economía viene sorteando todo síntoma de recesión desde hace tiempo, la acción de las autoridades regando el sistema con liquidez masiva a través de estímulos fiscales y monetarios es la causa principal de la resistencia de la economía. La economía aguanta pero los signos de debilidad estructural no han desaparecido.

Testigos económicos importantes, con un historial muy acertado y fiable a la hora de predecir contracciones o recesiones económicas como son la curva de tipos de interés, el análisis combinado del comportamiento de los indicadores adelantados/coincidentes o la evolución del mercado de trabajo (todos analizados pormenorizadamente en distintos posts) siguen alertando de unos peligros reales y de consecuencias económicas importantes de entender.

Añadiendo factores que complementan las lecturas/advertencias de esos testigos, ha entrado en escena otro testigo a considerar por su incidencia pasada sobre la marcha económica como es el precio del petróleo.

Se da la circunstancia de que las recesiones económicas en EEUU, exceptuando la pandemia, han venido precedidas por shocks en el mercado de la energía y saltos súbitos al alza del precio del petróleo.

Los precios del crudo son ahora el principal barómetro de los mercados, el principal influyente sobre la dirección de las cotizaciones y del sentimiento de los inversores. La incertidumbre en el Estrecho de Ormuz y una guerra abierta sin visos de finalización son responsables de la inestabilidad actual aunque los mercados en general parecen estar apostando por una intervención definitiva y exitosa que conduzca a un próximo desbloqueo del paso de mercantes por el Estrecho.

O quizá se trate sólo de la acción que está ejerciendo la Teoría de Opinión Contraria, como veremos más abajo.

Wall Street continúa proyectando un incremento de beneficios empresariales muy ambicioso (BPA subiendo a $320 este año) y un cierre de año para el SP500 bien por encima de los 7.000 puntos, (Bank of America es ahora uno de los analistas más pesimista y espera ver los 7.200 puntos mientras que Deutsche Bank en el lado opuesto apunta a los 8.000 puntos).

El precio del petróleo arriba ~60% en un mes sumado a la incertidumbre y posibilidad de un empuje adicional de los precios al alza está provocando gran miedo entre los inversores.

Un miedo extremo y muy reseñable que, sin embargo, se ha reflejado sólo parcialmente en un comportamiento de mercado, con caídas absolutamente ordenadas y que hasta la fecha desarrolla una corrección típica.

La respuesta a porqué el mercado está tan sostenido, no se ha desplomado a pesar de la coyuntura (shock energético, crisis en Oriente Medio y también del mercado de crédito privado, subida rentabilidad deuda…) y sería precisamente el sentimiento negativo extremo y sobre todo el posicionamiento de los inversores que han abierto posiciones cortas y de cobertura a un ritmo histórico. Cuando todo el mundo apuesta en una dirección, el mercado suele demostrar su costumbre de moverse en dirección contraria.

La Teoría de Opinión Contraria estaría actuando sobre la acción de los precios y además sugiere la posibilidad de que el mercado consiga soportar las consecuencias del conflicto, al menos de momento. Los inversores están tan cubiertos ante caídas que el ratio «long-short» o diferencial entre posiciones largas y cortas abiertas, está en mínimos de más de 15 años.

El gráfico anterior es cortesía de Goldman Sachs, cuyos analistas proyectan que, dadas las circunstancias de mercado y observando la caída de las cotizaciones que en numerosas empresas parece excesiva (oportunidad?) los CTA van a estar en modo comprador durante el próximo mes, cualquiera que sea el escenario.

Las bolsas ayer abrieron la semana en tono positivo y con ligeras alzas, fueron perdiendo fuerza desde la apertura bajo la tensión de nuevas subidas del precio del petróleo y finalmente cerraron mixtas con el Dow recuperando un tímido +0.11% y el Nasdaq y SP500 abajo sendos -0.3% y -0.39%.

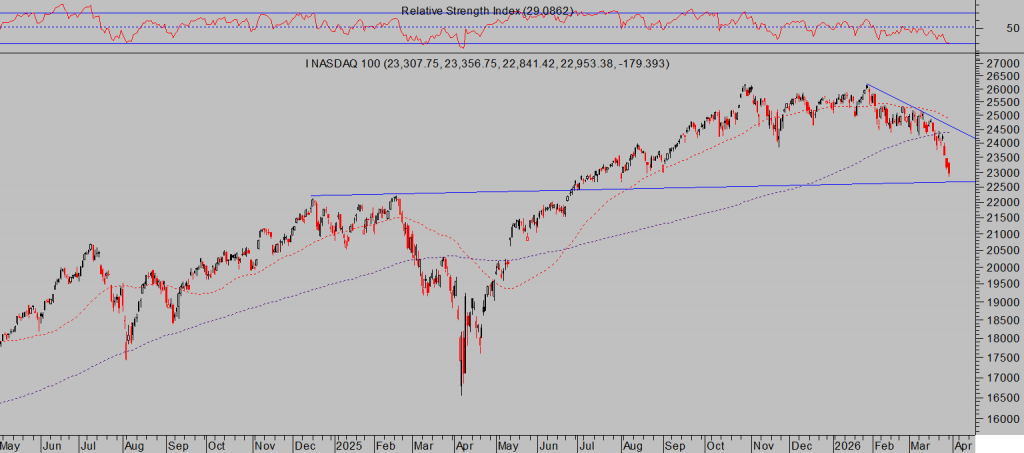

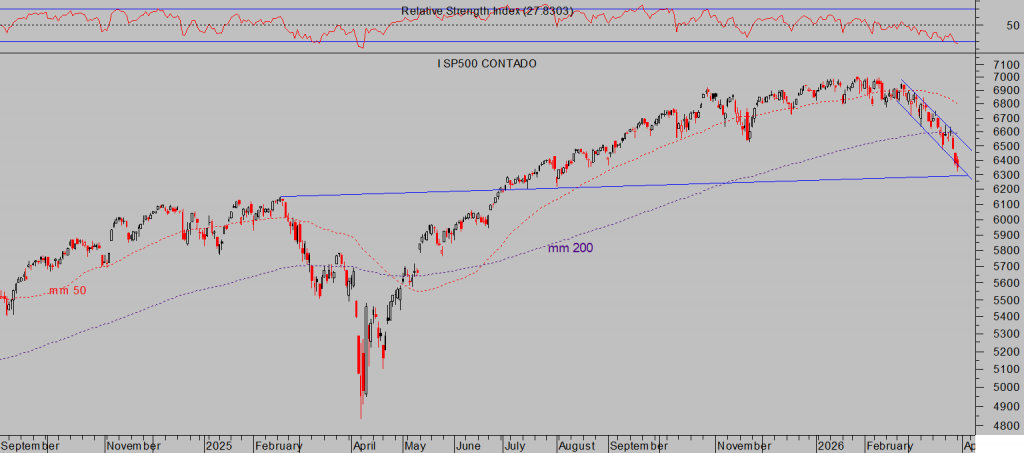

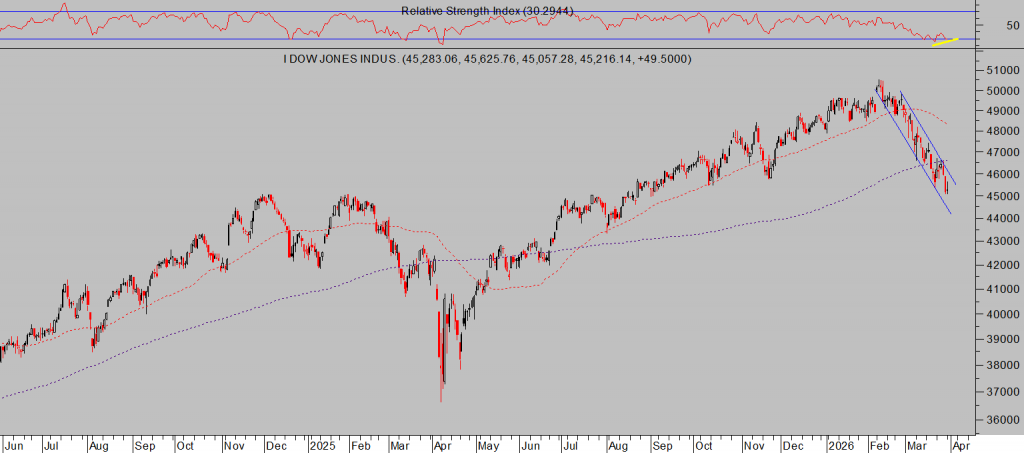

Los grandes índices se están alejando de sus respectivas medias móviles o referencias clave para su comportamiento, también están entrando en zonas de sobre venta no registrada desde el desplome provocado hace un año asociado con el conflicto de aranceles.

NASDAQ-100, diario,

SP500, diario.

DOW JONES, diario.

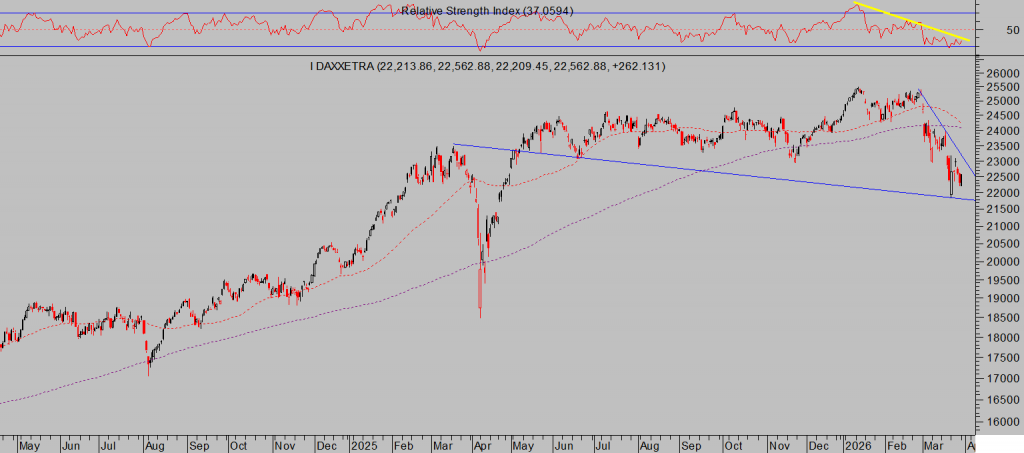

Las bolsas europeas también han sufrido bastante en las últimas semanas pero ordenadamente y tras alcanzar referencias técnicas de control de gran relevancia están tratando de recomponer sus estructuras.

IBEX-35, diario.

DAX-40, diario

EUROSTROXX-50, semana,

Según informa Wall Street Journal, Trump podría estar planeando un acuerdo con Irán incluso antes de que expire la prórroga (segunda concedida) el próximo lunes 6 de abril, incluso sin que se reabra a la normalidad en el Estrecho de Ormuz, es decir, estaría planeando posponer una operación militar para tomar el control del Estrecho.

Un titular suficiente para para que las bolsas europeas suban hoy alrededor de un punto porcentual, igual que los futuros americanos, a pesar de que el precio del petróleo sube también, en este momento el West Texas rebota +1.3% hasta la zona $104.

Trump podría estar pensando en lanzar una acción militar final más bien próximo para destruir toda capacidad militar e incluso también las instalaciones petroleras de Irán ¿isla de Jark?, buscando doblegar al régimen y su Guardia Revolucionaria, que se financian con las exportaciones de petróleo, estrangular sus finanzas para debilitar sus capacidades de respuesta, incluso interna y que caigan con ayuda eventual de la población.

La situación en Oriente Medio es peligrosa e imprevisible, tanto como lo es el comportamiento de los activos pero en estas circunstancias es cuando los mercados suelen reaccionar de manera contraria al mayoría, nadie se atreve a comprar hasta que no tiene el cielo despejado y entonces, suele ser tarde.

En las actuales condiciones la selección de activos es clave y es esencial trabajar con gran flexibilidad y criterios de gestión del riesgo probados.

Mantenemos numerosos activos bajo observación, algunos con entornos técnicos que sugieren gran oportunidad (binomio rentabilidad riesgo excelente) y sobre las que compartimos estrategias de riesgo controlado y bajo vs rentabilidad proyectada muy ambiciosa.

Stay tunned!.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre, recibirán claves para invertir y ganarán dinero con sencillas estrategias de probada eficacia y riesgo limitado siempre bajo control.

Información en cefauno@gmail.com.

Twitter: @airuzubieta

2 respuestas

Buscan un acuerdo pero irán no quiere, pero claro antes atacaran la isla de jark, yo me preguntó, alguien que va a realizar un ataque lo va pregonando? No da lugar a su oponente a prepararse para el ataque que lleva preparándose años, así como se venía rumiando un ataque a irán durante meses ?

Creo que USA subestimó a irán desde el minuto 1, irán podría haber conseguido lo que ha conseguido sino estuviese china detrás???

Que opinarán tus aliados estratégicos, de un aliado que les ha tenido que vender petróleo, su oponente «china» de sus reservas estratégicas?

En resumen puede que las crisis y guerras estén planeadas, pero sus consecuencias y repercusiones a medio y largo plazo, seguramente no lo están!!

Totalmente de acuerdo!