Boletín Macro y Mercados

Protegido: ¿Puede la FED evitar inestabilidad financiera y contracción económica?

No hay extracto porque es una entrada protegida.

No hay extracto porque es una entrada protegida.

No hay extracto porque es una entrada protegida.

No hay extracto porque es una entrada protegida.

No hay extracto porque es una entrada protegida.

No hay extracto porque es una entrada protegida.

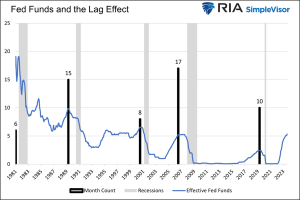

El discurso del Sr Powell en el simposio anual de banqueros centrales celebrado, como cada agosto, en Jackson Hole resultó muy alineado con las declaraciones previas de distintos miembros de la Reserva Federal en las que no se descartan más subidas de tipos ni tampoco un mantenimiento de los tipos «higher for longer» en tanto que la inflación no caiga hacia el umbral del 2% de manera sostenida. “Estamos preparados para seguir subiendo las tasas si resulta apropiado, y tenemos la intención de mantener la política monetaria en un nivel restrictivo hasta que estemos seguros de que la inflación desciende de forma sostenible hacia nuestro objetivo del 2%” «En las próximas reuniones, evaluaremos nuestros progresos basándonos en la totalidad de los datos y en la evolución de las perspectivas y los riesgos. Sobre la base de esta evaluación, procederemos con cautela a la hora de decidir si endurecemos aún más la política monetaria o, por el contrario, mantenemos constante las tasas de interés a la espera de nuevos datos» «En 12 meses, la inflación total o general del PCE de Estados Unidos alcanzó un máximo del 7% en junio de 2022 y descendió al 3,3% en julio, siguiendo una trayectoria

No hay extracto porque es una entrada protegida.

No hay extracto porque es una entrada protegida.

No hay extracto porque es una entrada protegida.

En próximos días comienza la temporada de presentación de resultados empresariales del segundo trimestre, a finales de este mes de julio más de la mitad de las empresas del S&P500 habrán salido a la palestra y publicado sus resultados así como, la parte quizá más interesante, sus previsiones para el futuro o «forward guiding». El segundo trimestre del pasado año coincidió con el periodo de confinamiento, parón de la economía y estrepitosa caída de los resultados empresariales. Por tanto, el efecto estadístico o comparativa de resultados con los del mismo trimestre de este año será un factor muy favorable para que esta temporada sea una de las mejores de la historia. En sólo 3 semanas los expertos podrán contrastar sus optimistas perspectivas con la realidad del comportamiento de las empresas durante el pasado trimestre. Según FactSet, el consenso de Wall Street proyecta una mejora del Beneficio por Acción del 63% en el segundo trimestre respecto al Q2 del 2020. Aunque también proyectan relajación del efecto estadístico para los siguientes trimestres y una tendencia hacia la normalización total en 2022, con mejora esperada del BPA del 7%, alineada aunque algo inferior al crecimiento medio de largo plazo del 8.6%. Los