Blue Owl Capital ha decidido suspender de forma permanente los reembolsos de uno de sus fondos de crédito privado dirigido específicamente a inversores minoristas. El fondo en cuestión es «Blue Owl Capital Corporation II» un vehículo de inversión no cotizado en bolsa y orientado a la inversión en deuda privada, principalmente préstamos senior garantizados a empresas de mediana capitalización en EE.UU., con una fuerte exposición al sector de software y tecnología.

Software concretamente no ha sido el mejor sector en el que permanecer invertido en los últimos meses y la falta de reacción de sus gestores ha arrastrado al fondo y ahora que los partícipes quieren su dinero y las peticiones de reembolso están creciendo

SECTOR SOFTWARE, diario.

¿Estamos ante un momento «canario en la mina de carbón»?

Después del anuncio de cancelación de reembolsos, las acciones de Blue Owl (OWL) cayeron entre 6-9% , arrastrando también a competidores como Apollo, KKR, Carlyle y Ares.

El boom del crédito privado puede estar yendo demasiado lejos en los mercados, las primas de riesgo están en mínimos, los spreads o diferenciales de tipos entre deuda del tesoro, de empresas de calidad y del resto se han desplomado y cotizan el mejor de los mundos (mientras que las quiebras empresariales crecen), ahora se manifiestan signos de estrés, de iliquidez y de que el sistema es bastante más frágil de lo que parece y que el riesgo sistémico está aumentando, aunque lejos aún del nivel de 2008.

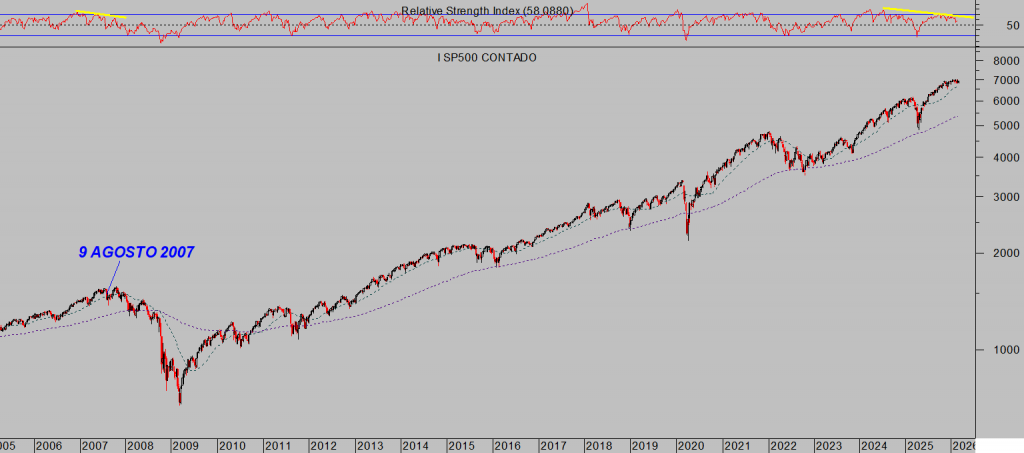

En agosto de 2007, en plena euforia inversora, ocurrió el primero de los eventos clave que supuso el inicio de la Crisis Subprime, aquel 9 de agosto de 2007 el banco francés BNP Paribas anunció la suspensión temporal de reembolsos de tres de sus fondos (congeló la retirada de dinero igual que acaba de hacer Blue Owl). Se trataba de fondos de inversión especializados en valores con garantía hipotecaria (asset-backed securities, ABS) y con niveles de exposición significativa a las tristemente famosas hipotecas subprime.

Son riesgos inherentes a fenómenos de inversión que van demasiado lejos en los mercados, demasiada exposición, gran optimismo y actitudes inversoras que se prolongan hasta que algo sucede. A partir de entonces, los inversores toman nota, aumenta la desconfianza y la reevaluación de peligros. Se avecina un golpe o ajuste significativo y necesario en la valoración de multitud de activos.

En agosto de 2007 comenzó ese ajuste necesario, los mercados de deuda/crédito comenzaron una corrección que por entonces nadie sabía el calado real, mucho menos intuían la debacle que iba a desencadenarse, quiebras de fondos, entidades financieras, bancos, rescates masivos, fusiones forzadas, etc…y el natural impacto en los mercados de renta variable, que no se hizo esperar y en breve comenzó una caída que evaporaría alrededor del 50% de la capitalización del mercado en los siguientes 18 meses aproximadamente.

SP500, semana.

Los beneficios empresariales sustentan las elevadas cotizaciones, según divulgan los laboratorios de venta de acciones de Wall Street, pero un nivel de valoraciones tan excesivo como el actual, en máximos históricos, es difícilmente justificable y cualquier desviación de la marcha de los beneficios, evento o shock puede desbaratar el relato y, peor, las estructuras técnicas alcistas de las bolsas.

Mientras que los beneficios reportados por las empresas del SP500 están siendo muy positivos en los últimos trimestres y se espera que continúen fuertes, los analistas advierten desaceleración gradual de las ventas de cara a los próximos 4 trimestres.

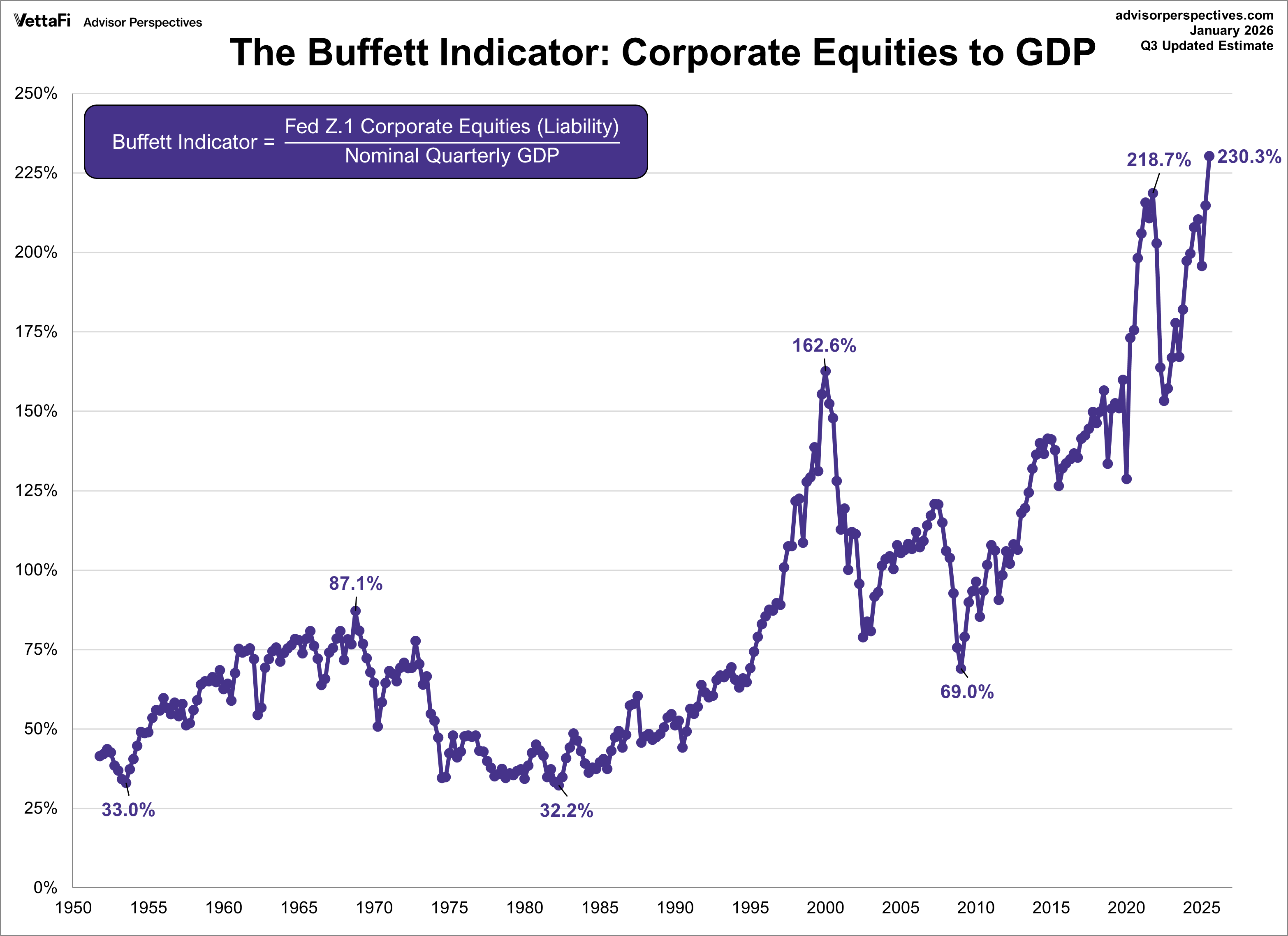

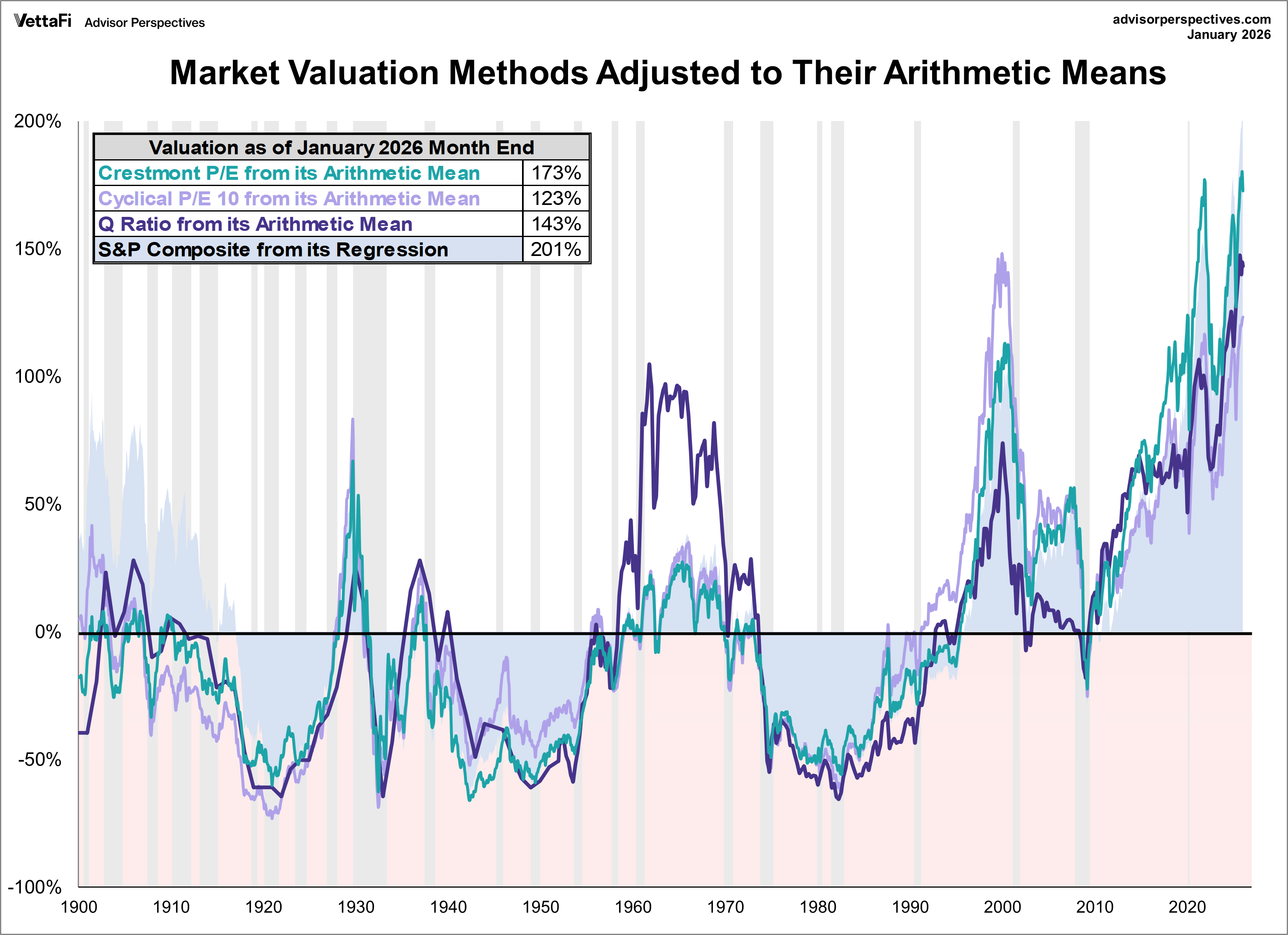

Cualquiera que esté siguiendo la acción de las bolsas debería tener las antenas bien puestas, los excesos son cada vez más acusados y extendidos por los mercados financieros. Las valoraciones están en niveles nunca antes vistos, según diversas métricas como la siguiente relación entre la capitalización de la bolsas y el PIB o Ratio Buffett.

Basado en datos actualizados al pasado mes de enero, el SP500 está generosamente sobre valorado y en algún rango que según métrica oscila entre el 123% y el 201%.

Atendiendo a los anteriores indicadores de valoración, una corrección del 50% sería un evento normal, históricamente, pero una corrección necesaria que sólo situaría al mercado en un nivel justo de valoración, eso sí, haciendo desaparecer del sistema unos $34 billones! (la capitalización actual del mercado bursátil americano ronda los $68 billones).

Temiendo lo peor y tratando de sustentar también artificialmente el mercado de deuda USA, las autoridades han orquestado una tormenta de liquidez de gran calado.

El consumo se sustenta en buena medida sobre la base de ganancias de los activos financieros, latentes en su mayoría, desde que las finanzas de las familias están cada vez ahogadas y desde hace tiempo, sin apenas dejar margen para gastar.

El desglose del consumo por franjas de riqueza y de edad indica que el problema del deterioro del consumo puede ser complicado de resolver.

El Top 20% de rentas altas aportan cerca de un 57% al total del consumo, es decir, el 80% de la población sólo el 43% del consumo total en EEUU. según las estimaciones de Moody´s.

En cuanto a rangos de edad, la gente más joven es la que tradicionalmente ha gastado y consumido más. El problema es que la precariedad económica de la gente joven está cambiando los patrones del consumo y la gente menor de 54 años han pasado de aportar más de un 70% al consumo total hasta el 54.7% actual.

EEUU ha pasado de tener una economía impulsada por jóvenes con futuro y escalera socio económica positiva, ambiciosos y consumistas, a una más conservadora, dependiente de mayores y también de elites.

Con esta configuración, el consumo es más inestable y con riesgo de ralentización/caída y avance hacia un crecimiento bajo crónico y además aumento adicional de la desigualdad. Desigualdad que ya está en máximos históricos, que las políticas monetarias no hacen sino empeorarla y no resolverán los problemas de fondo, tal como expone este artículo del 30 de octubre ¿Por qué la FED flexibiliza?. Cantillion Effect, Oro y bolsas.

- «El “Efecto Cantillon” se refiere a la teoría del economista Richard Cantillon sobre el efecto desigual de las políticas monetarias sobre la economía, un fenómeno mediante el cual la emisión monetaria beneficia a quien imprime el dinero y allegados pero perjudica a la población general debido a que el dinero-creado-de-la-nada tiende a generar presiones inflacionistas y además no es distribuido simultánea ni uniformemente entre toda la población.»

En estas condiciones, una corrección de las bolsas abonaría el terreno para una importante caída del consumo y consecuente recesión económica. Las tormentas descargan y después desaparecen, la actual de liquidez no será diferente.

El 25 de noviembre pasado publicamos ¿Caerá la rentabilidad deuda USA?. Hipótesis «melt up» bursátil. exponiendo detalles sobre un escenario de tormenta de liquidez que incidiría sobre los bonos (la rentabilidad está cayendo como esperábamos) y sobre las bolsas apuntando a un proceso «melt up», con proyecciones iniciales para los distintos índices. Hipótesis que van siendo confirmadas.

Ayer las bolsas corrigieron ligeramente y de manera ordenada, con los índices al borde de precipicios técnicos que generarán algún traspié, ayer consiguieron evitar el tropiezo de perforar referencias técnicas y los inversores quedan en vilo, esperando el dato de deflactor del consumo -PCE- que se publica esta tarde así como del desenlace militar de EEUU en Irán.

El Nasdaq se dejó un -0.31%, el SP500 un -0.28% y el Dow Jones -0.54%.

Las bolsas europeas también sostenidas y en zona de máximos cotizan en niveles muy próximos a sus referencias de soporte.

NASDAQ-100, diario

SP500, diario

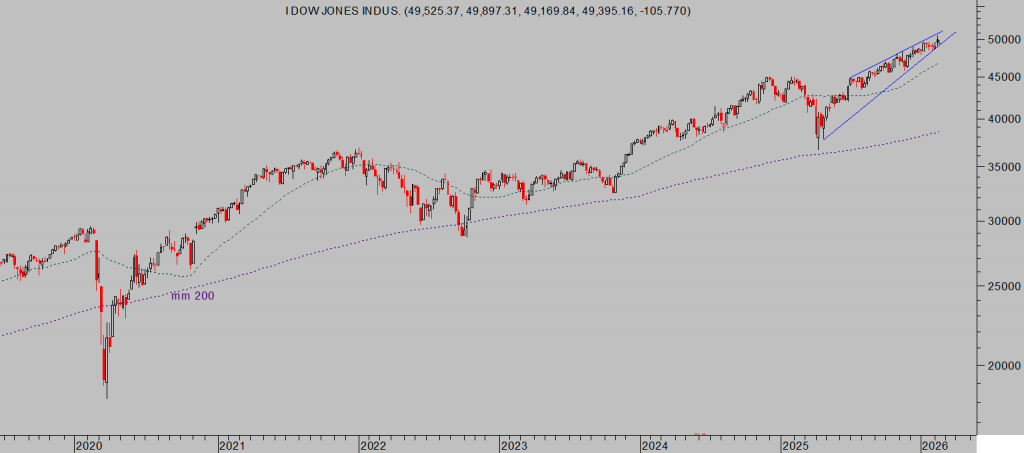

DOW JONES, semana.

IBEX-35, diario

EUROSTOXX-50, semana

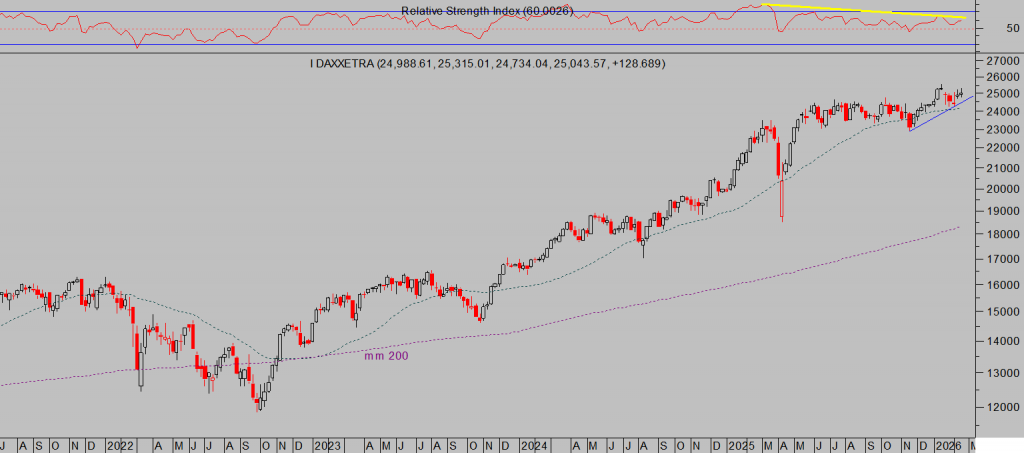

DAX-40, semana

La incertidumbre sobre el conflicto EEUU-Irán, ¿inminente intervención? y amenaza lanzada esta semana desde Irán de bloquear el estrecho de Ormuz están incidiendo sobre los precios del petróleo, de la manera esperada y con alzas que están generando interesante rentabilidad a nuestros lectores a través de una sencilla estrategia activada a finales de enero.

ETF PETRÓLEO x2 -LBRT-, semana

Stay tunned!

Buen fin de semana a todos.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre, recibirán claves para invertir y ganarán dinero con sencillas estrategias de probada eficacia y riesgo limitado siempre bajo control.

Información en cefauno@gmail.com.

Twitter: @airuzubieta