El Shutdown más largo de la historia finalizó la semana pasada y a partir de la reapertura el Bureau of Labor Statistics comenzaría publicar datos macro pero no pudo ser y datos como la inflación o ventas previstos para su publicación la semana pasada no fueron hechos públicos. Es posible que ls mercados queden a ciegas hasta la publicación de datos de noviembre.

Por tanto, solo disponemos de datos oficiales publicados por el gobierno de la evolución de las ventas minoristas hasta agosto. Según análisis de los datos de actividad comercial de la Reserva Federal de Chicago, se estima que las ventas minoristas reales crecieron únicamente un 0,1 % en septiembre y octubre, frente al crecimiento de 6 décimas de agosto o a las 4 décimas que esperaba el consenso para los meses de septiembre y de octubre respectivamente.

CARTS es el acrónimo de Chicago Adjusted Retail Tracker Series o modelo de la FED para mantener información actualizada de la evolución de las ventas, ya que el BLS habitualmente las publica con unas 6 semanas de retraso. CARTS mide las ventas minoristas reales empleando datos de tarjetas de crédito y de débito en tiempo casi real.

En los últimos meses de 2025, el CARTS ha mostrado una fuerte desaceleración con crecimientos reales cercanos a 0% (tal como indica para el mes de octubre) o incluso negativos algunos meses, lo que incide en alimentar el debate sobre el agotamiento del consumidor estadounidense.

La realidad de las finanzas personales es cada vez más caótica, el poder adquisitivo se está desplomando y gradualmente más gente tiene necesidades básicas propias de pobreza extrema, como la de acudir a programas de ayuda hasta para comer.

Existe un programa específico para atender estas necesidades, SNAP Supplemental Nutrition Assistance Program, o Programa de Asistencia Nutricional Suplementaria, que no para de crecer, así como otras formas no orquestadas desde el gobierno para cubrir las necesidades más básicas de la población (bancos de alimentos o solicitud de anticipos de dinero o créditos).

En el año 2000, el programa SNAPS atendía a 17.2 millones de necesitados, en 2008 ya eran cerca de 28 millones y hoy son 41.7 millones o el 12.4% de la población USA en situación de pobreza extrema.

La búsqueda en Google de palabras como SNAPS, Food Stamps (ayudas específicas para alimentos), bancos de alimentos o «anticipo de dinero» se han disparado a niveles record.

SNAPS

BANCOS DE ALIMENTOS

Con este trasfondo de vulnerabilidad del consumidor pero las bolsas en máximos, esta semana está prevista la comparecencia de numerosos miembros del FOMC y los mercados estarán muy pendientes de sus declaraciones tratando de interpretar la visión de las autoridades monetarias de la economía y sus perspectivas, así como próximos movimientos de tipos de interés y de las políticas monetarias en general. También, el miércoles de harán públicas las actas de la reunión del FOMC de octubre

El ciudadano medio americano está ahogándose financieramente, su sentimiento es acorde y cada vez más negativo. Además las empresas llevan tiempo reduciendo las contrataciones y la gente teme que si en algún momento pierden el puesto de trabajo encontrarán serios problemas para recolocarse. Las empresas han contenido las reducciones de plantilla pero ya han comenzado a presentar planes de despido y las previsiones para los próximos años son verdaderamente preocupantes.

Pero al mercado le da igual, la evolución de las contrataciones siempre había estado muy correlacionada con la del SP500… hasta hace dos años.

Las bolsas siguen su tendencia alcista ajena a cualquiera de lo abundantes signos para la prudencia, también de manera totalmente descorrelacionada como nunca antes, del sentimiento del consumidor.

Hasta cuándo esta tremenda divergencia entre economía real y financiera?.

Siempre es una incógnita averiguar el último techo de los ciclos bursátiles (más aún cuanto mayor sea el plazo del ciclo y el actual es estructural y de medio largo plazo), medir el alcance de los excesos, así como el momento exacto de giro y cambio de tendencia de las bolsas.

Nadie lo sabe aunque se están reuniendo muchos datos, testigos y advertencias para estar preparados a que suceda en cualquier momento, (previsiones y escenarios de probabilidad explicados en posts recientes).

De momento, a los inversores les mueve el boom de la inteligencia artificial y el relato de Wall Street y autoridades en general sobre lo extraordinario que se presenta el futuro para la economía y las bolsas. El final de la euforia bursátil finalizará cuando las sospechas, que muchos venimos analizando desde hace meses, sobre la realidad de las inversiones en IA y las dificultades de rentabilizarlas tal como esperan los mercados se impongan y hagan virales.

Cuando chips que se supone que duran cuatro o cinco años pueden quedar obsoletos en tres años o incluso menos tiempo, debido al actual progreso tecnológico tan acelerado, las amortizaciones previstas por las empresas entrarán en conflicto con la realidad (pérdidas multimillonarias potenciales).

Además las empresas han estructurado acuerdos multimillonarios con apalancamiento oculto para financiar las compras y la posibilidad de que algo salga mal es demasiado cierta. Los riesgos ocultos suelen aflorar de repente y suelen generar reacciones muy violentas en los mercados.

El actual boom de la IA está replicando otros del pasado que terminaron colapsando. La era de los ferrocarriles, la electrificación, los ciclos del petróleo o la burbuja tecnológica presentan patrones similares a los actuales.

Cuando la adopción de las nuevas tecnologías o revoluciones industriales es más lenta de lo esperado, los ingresos se sobrestiman, la deuda se acumula y es cuando las infladas cotizaciones de los activos alcanzan techo para a continuación colapsar. Los problemas se trasladan a la economía.

Una lección a destacar es que las cotizaciones de las bolsas siempre alcanzan su máximo antes que el gasto real o inversiones en capital (CAPEX). Esto sugiere que los inversores no deberían esperar a tener evidencia de que el CAPEX en IA ha comenzado a descender ya que cuando tengan confirmada esa evidencia, las acciones de IA ya habrán caído considerablemente.

El apalancamiento excesivo, la eventual decepción de infladas expectativas de rentabilidad y la opacidad han sido factores que han precedido anteriores crisis. Crisis que han resultado más acusadas en la medida que los excesos previos han sido mayores y cuando las valoraciones han alcanzado niveles tan extraordinarios como difíciles de justificar.

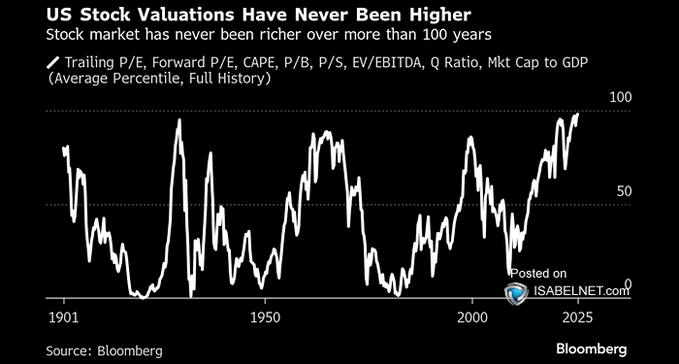

Las valoraciones de hoy son las más altas registradas desde el año 1900!. El gráfico siguiente recoge la evolución de las valoraciones medias del mercado contemplando los ratios más seguidos por los analistas (PER, PER previsto, CAPE (PER medio de 10 años ajustado por inflación), ratio Precio/valor en Libros, Precio /Ventas, Precio/EBITDA, Q Ratio (valor a coste de reposición de activos) y relación entre la capitalización del mercado y el PIB (Buffett ratio).

El mercado de valores está sobrevalorado según cualquier medida de valoración probada y fiable históricamente. Además otros aspectos que suelen presentarse en periodos de final de ciclo también están hoy presentes, como la concentración de las grandes empresas (las 10 más grandes representan el 42% de capitalización del SP500 pero sólo el 30% de los beneficios del conjunto), el excesivo apalancamiento por las diversas vías posibles (margin debt, productos derivados -opciones, futuros y demás-, ETF apalancados, etc) o unas expectativas excelentes.

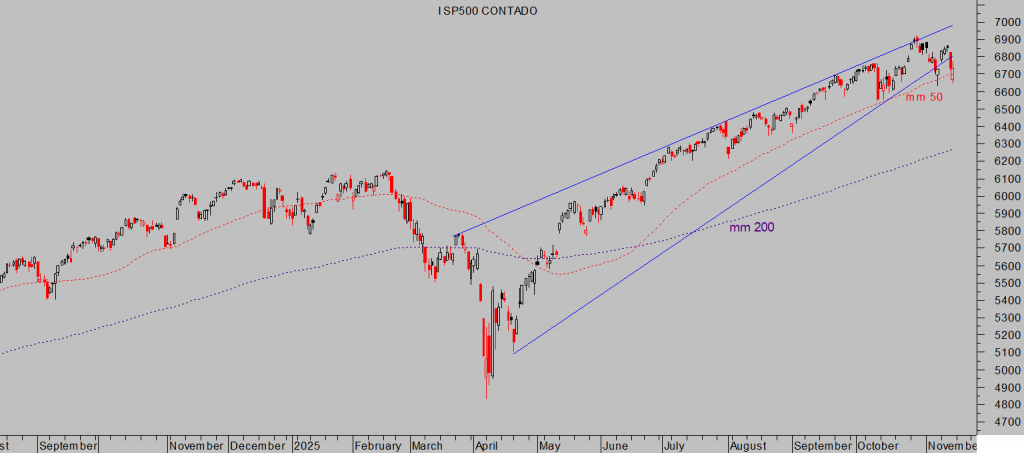

Las bolsas consiguieron remontar la jornada del viernes, después de una apertura fuertemente negativa y caídas superiores al punto porcentual, fueron recuperando niveles durante la sesión hasta alcanzar cierre mixto, el Nasdaq positivo 0.13%, SP500 y Dow negativos un -0.05% y -0.65% respectivamente.

El rebote desde mínimos evitó un cierre técnicamente peligroso e incluso dejó dibujadas figuras de posible suelo de muy corto plazo en gráficos de velas, sólo posible y debe ser confirmada por la acción del precio.

Es más probable que no se produzca esa confirmación positiva y que, más bien, los índices tiendan a debilitarse y perforar referencias. Las medias móviles de 50 sesiones volvieron a actuar de soporte.

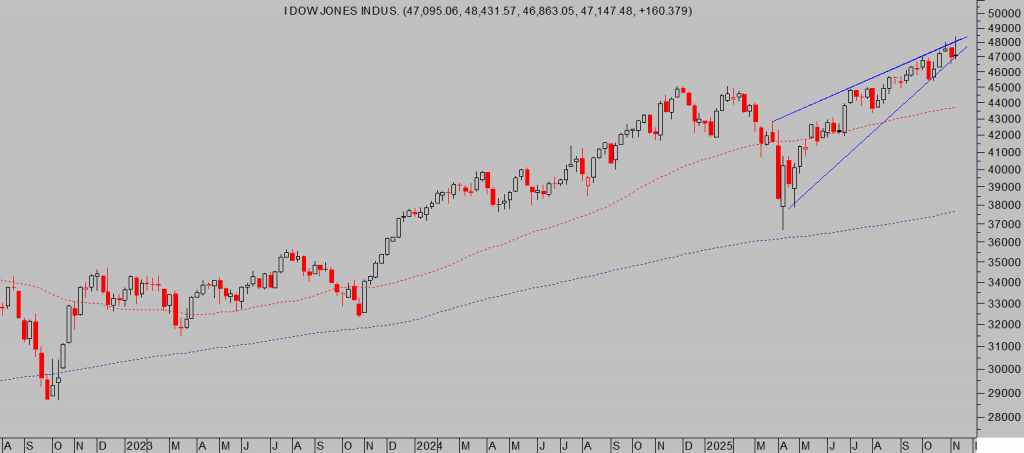

Los gráficos de velas japonesas de grado mayor, semanales, han plasmado unas pautas contrarias a las más halagüeñas de corto plazo, también es necesario asistir su confirmación para otorgar validez a las negativas implicaciones que tradicionalmente generan, vean gráfico del Dow Jones.

NASDAQ-100, diario

S&P500, diario.

DOW JONES semana

Los Credit Default Swaps o seguros de impago -CDS- están subiendo con fuerza, Oracle liderando la subida. Después de haber alcanzado mínimos de ciclo hace unos meses, el agregado de los CDS de las grandes tecnológicas ha alcanzado máximos de más de 2 años.

Los mercados de deuda corporativa en general aún están en niveles de complacencia y tranquilidad, los de empresas de baja calidad crediticia han comenzado a alterarse, pero en general los diferenciales siguen bajos.

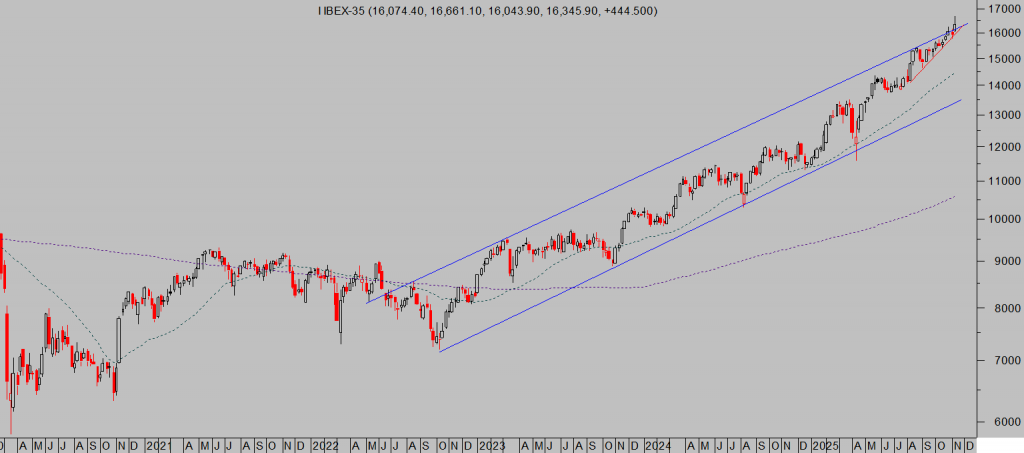

Las bolsas europeas también necesitan un respiro, como mínimo, y su configuración técnica advierte la posibilidad de que comience muy pronto.

IBEX-35, semana

EUROSTOXX-50, semana

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento, recibirán claves para invertir y ganarán dinero con sencillas estrategias de probada eficacia.

Información en cefauno@gmail.com.

Twitter: @airuzubieta