Las noticias y datos ayer publicados avanzan hacia el combinado desafortunado, hacia un escenario de estanflación económica, es decir, entorno de inflación elevada y estancamiento económico.

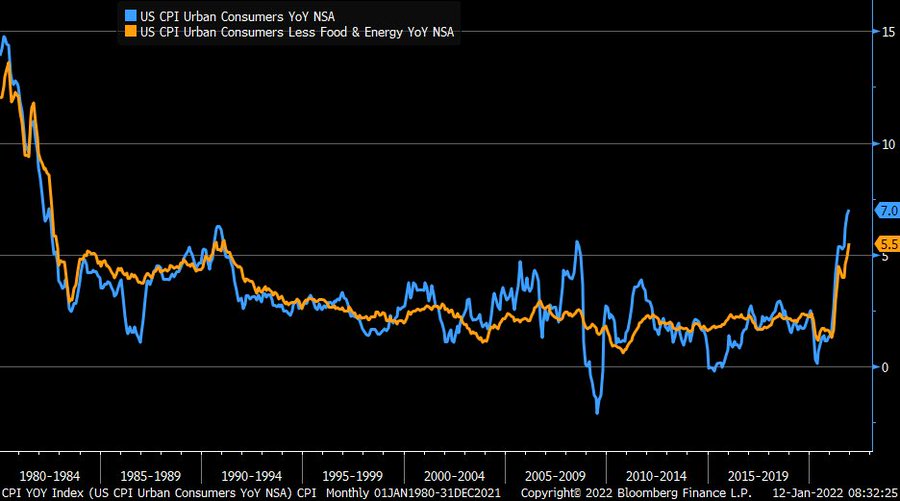

Por una parte, el Índice de Precios al Consumo en Estados Unidos volvió a mostrar su peor cara subiendo de nuevo por encima de lo esperado, un 0.5% en el mes, y elevando la tasa interanual hasta alcanzar la barrera del 7%, el nivel más alto desde 1982. La tasa de IPC subyacente subió también más de lo esperado elevando la interanual hasta el 5.5%, máximos de hace 30 años,

IPC Y TASA SUBYACENTE, USA.

Por otra parte, la variante Ómicron parece haber penetrado en China, a tenor de las medidas de control impuestas, con mayor intensidad de la reconocida por sus autoridades, confinamientos, cierre de poblaciones enteras, de empresas y plantas de producción, de puertos, etc…

Como consecuencia, nuevos problemas para gestionar los cuellos de botella en las cadenas de producción y distribución globales, se prolongarán en general incluso empeorarán en algunos sectores.

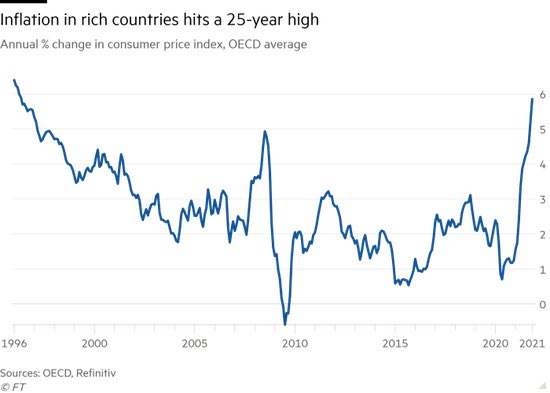

Siendo China la fábrica de manufacturas global, es también de esperar que el parón de la actividad impacte negativamente en el crecimiento económico global y además produzca tensiones adicionales de precios, alzas que se sumarán a las ya existentes y que han situado la tasa de inflación global, medida a través de la media de países de la OCDE, en máximos de 25 años:

La inflación avanza y aumenta gradualmente la preocupación de la población, también la inquietud de los inversores y particularmente después de escuchar las palabras ¿duras? del Sr. Powell en su discurso de presentación para su reelección como presidente de la FED para un nuevo mandato de 4 años. Cuestiones clave y comentadas con detalle en post de ayer.

Entretanto el Sr Powell continúa inventando dinero a espuertas y con los tipos en el 0% fomentando alzas y presiones inflacionistas, pero aún insiste en afirmar que «we are working for all americans» y en defender un presente y futuro económico fuertes.

Pero la retirada de estímulos monetarios, proyectada para dentro de 10 semanas, y reducción de programas fiscales se interponen en el camino de la recuperación y del optimismo en previsiones, junto con otra serie de factores claro.

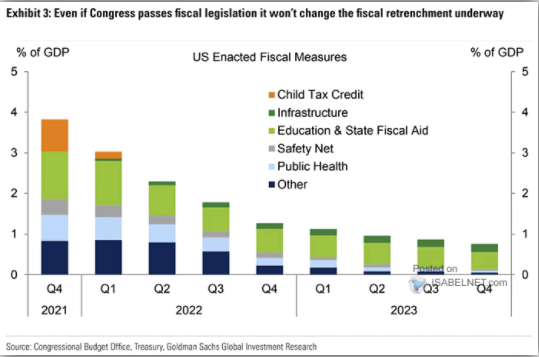

Los programas de estímulo fiscal han comenzado a decaer y la retirada definitiva está a la vista, el calendario proyecta una fuerte reducción para este año pasando de casi el 4% del PIB a cerca del 1.5% para final de año.

PROGRAMAS ESTÍMILO FISCAL USA.

La recuperación de la economía continuará todavía en los próximos trimestres, aunque a ritmo más moderado y descendente. Existen testigos fiables y de gran utilidad para detectar y anticipar problemas y enfriamiento económico que cada vez es más importante monitorizar estrechamente.

«We are working for all americans», quizá sí pero no de igual manera, el 10% de la población ostenta casi toda la riqueza del país mientras el 90% lucha para defenderse de los zarpazos de la inflación y la pobreza.

La FED corre el riesgo de perder prestigio, más bien ya lo está descuidando más de lo razonable en favor del cumplimiento su agenda, y necesita intensificar su postura de firme defensor de la población y protector ante amenazas económicas.

En pocos meses, la FED ha pasado de ignorar la inflación a calificar las presiones de transitorias, después a reconocer la no transitoriedad y finalmente trasladar la imagen de vigilante preocupado.

Ha pasado de mantener condiciones monetarias ultraexpansivas durante meses originando presiones inflacionistas a mantenerlas también ultraexpansivas pero afirmando al tiempo que la inflación es un peligro y ahora a sugerir que son capaces hasta de endurecer las políticas, con un mensaje intencionado e implícito para mercados e inversores. Interesante.

La situación de la economía es frágil y las previsiones realizadas por expertos, instituciones oficiales y organismos públicos y privados han sido rebajadas constantemente desde hace meses. La previsión de los empresarios es incierta y progresivamente menos optimista, la de los pequeños empresarios es directamente negativa:

El porcentaje de pequeños empresarios esperando mejora de la economía ha caído a mínimos inferiores a los registrados en cada una las recesiones desde 1990:

El WEF -World Economic Forum- acaba de publicar su tradicional informe global de riesgos 2022. destacando factores como el cambio climático y condiciones meteorológicas extremas, la pandemia, desigualdad de la riqueza y erosión de la cohesión social, etc…

Curiosamente, apenas considera riesgos de origen estríctamente económico, mucho menos de errores en políticas monetarias y/o fiscales, como era de esperar.

Los mercados reaccionaron ayer al dato de inflación USA con gran pasividad, las bolsas se permitieron el lujo de cerrar en positivo, aunque ligeramente, los bonos ganaron terreno levemente y cayeron los tipos de interés en el mercado secundario.

Movimientos contrarios a la lógica pero esperados por las dinámicas de comportamiento y otras influencias explicadas aquí estos días, vean el gráfico de evolución del Nasdaq:

NASDAQ-100, diario.

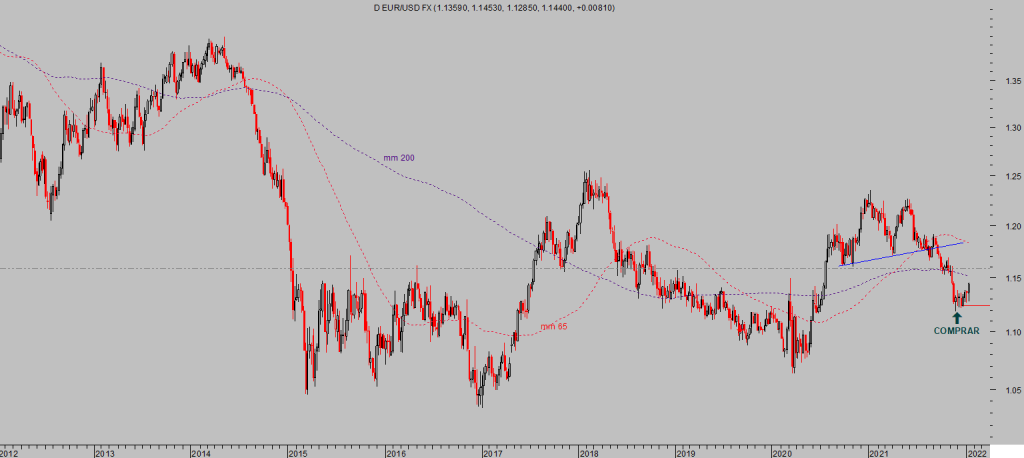

El dólar, por su parte, cedió posiciones en contra del criterio de la mayoría pero de acuerdo con lo esperado desde hace semanas…

EURO-DÓLAR, semana.

… y en favor de la estrategia sugerida para aprovechar el movimiento:

ULE, semana.

La ventana de oportunidad alcista para las bolsas o efecto enero, derivada del factor demanda habitual en estas fechas, continúa presente y aproximándose a su cierre.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta