Desde la segunda mitad del mes de mayo, los mercados de renta fija han sufrido la peores semanas de su historia, flujos desembolsados y porcentaje de subida de tipos de interés, mientras tanto las bolsas han mostrado un excelente comportamiento.

No obstante. el desarrollo alcista del precio de los índices bursátiles no ha conseguido arrastrar consigo al conjunto del mercado, se ha deteriorado significativamente la evolución de datos internos y tanto el volumen de contratación como los indicadores y osciladores técnicos más seguidos presentan debilidad.

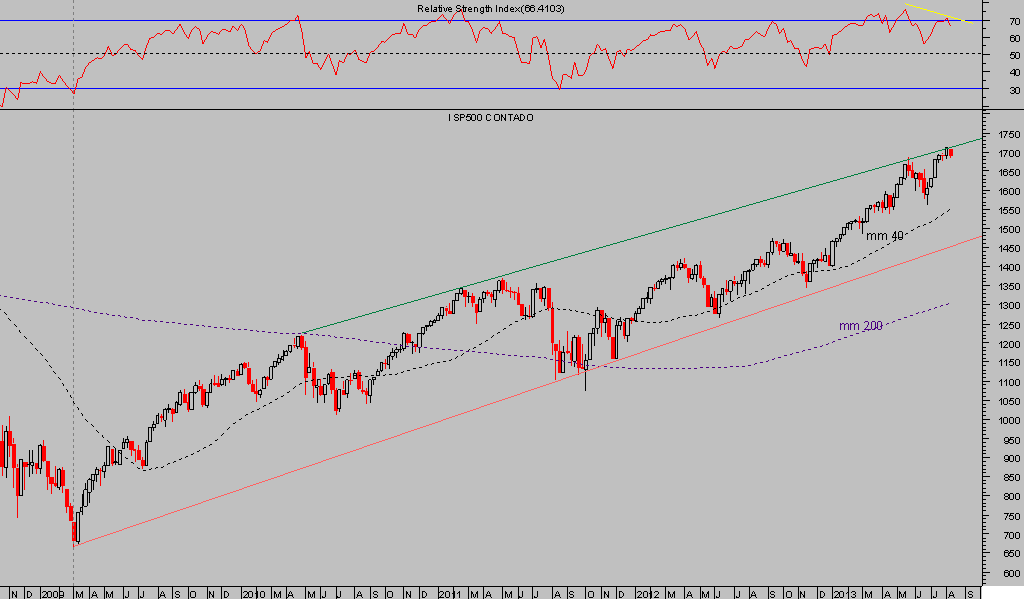

SP500 Semanal

La recuperación mayo-agosto muestra visos de encuadrar dentro de una fase de formación de techo de medio plazo, con síntomas claros de distribución de activos, tal como expuse en el escrito del pasado 30 de julio con ausencia de confirmaciones técnicas que necesariamente debería haber aportado el conjunto del mercado y con aspecto de haber desplegado una pauta alcista de cinco ondas -SP500- advirtiendo la posibilidad de final de ciclo.

SP500 15 minutos

La situación interna del mercado analizada desde la perspectiva del Bullish Percentage Index es claramente divergente, cautela!

SP500. BULLISH PERCENTAGE INDEX

El mercado de la vivienda USA ha disfrutado una recuperación considerable y animado al mercado de acciones. El 70% del PIB americano proviene del consumo, la FED tiene en el punto de mira ambos sectores como los principales áreas objeto de apuntalamiento. Las ventas de casas y coches impactan muy directamente en el cómputo final del PIB y así ha sido reflejado, a pesar de lo cual el ritmo de crecimiento económico es lento y frágil, especialmente ahora que los datos de evolución de la vivienda han sido tan negativos en las últimas semanas.

El mercado de la vivienda USA ha disfrutado una recuperación considerable y animado al mercado de acciones. El 70% del PIB americano proviene del consumo, la FED tiene en el punto de mira ambos sectores como los principales áreas objeto de apuntalamiento. Las ventas de casas y coches impactan muy directamente en el cómputo final del PIB y así ha sido reflejado, a pesar de lo cual el ritmo de crecimiento económico es lento y frágil, especialmente ahora que los datos de evolución de la vivienda han sido tan negativos en las últimas semanas.

Además, el sector construcción se ha comportado como indicador adelantado en la recuperación del mercado desde los mínimos de 2009 y especialmente desde los mínimos de otoño 2011.

HOMEBUILDERS ETF

La divergencia que presenta el gráfico desde los máximos de mayo es considerable pero especialmente relevante el comportamiento del ETF respecto del SP500 -cuadro inferior del gráfico-.

Factores como la subida de tipos de las pasadas semanas, superior al 50% en el tramo del 10 años y consecuente encarecimiento de las hipotecas, y expectativas de subidas ulteriores o la esperada reducción del programa de compras de activos de la FED han podido incidir en el deterioro del sector, manifiesto mediante datos como permisos concedidos para construcción cayendo un 7.5%, venta de vivienda de segunda mano abajo un 1.2%, gasto en construcción abajo un 0.6%, inicio de construcción de obra nueva abajo un 9.9% -la peor en 10 meses-

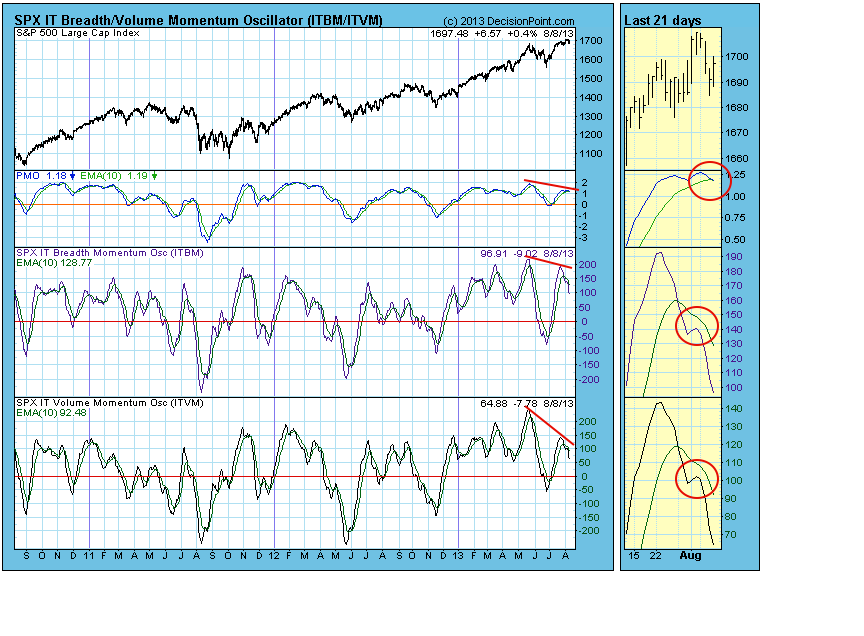

Para finalizar, observen la batería de divergencias que muestra el siguiente gráfico, cortesía de Carl Swellin, referidas a la inquietante perdida de momentum.

4 comentarios

¿El problema son las fuentes?. ¿Podemos considerar que alguna fuente se equivoca, o sea, alguna de esas fuentes miente (sin intención, por supuesto!)?.

Hace unos días nos decían (por fuente de BankOfAmericaMerrillLynch) que los institucionales tienen saldo neto vendedor desde hace semanas.

http://www.zerohedge.com/news/2013-07-24/real-great-rotation

https://www.antonioiruzubieta.com/rally-de-verano-convertido-en-proceso-de-distribucion-de-acciones-sp500/

Aquí otras fuentes (las que utilice el autor del comentario, de momento desconocidas -¡él sabrá!- frente a los datos de BankOfAmericaMerrillLynch) parecen indicar otra cosa bien diferente.

Lo transcribo por si caducase la página.

http://mercadosencontinuo.es/tema/movimientos-de-las-manos-fuertes-193

……………………………………………………………………………..

AuthorPosts 12 agosto, 2013 at 15:54 #23566

CHRISTIAN Member

«Curiosamente no fueron las instituciones quienes vendieron el viernes. De hecho a cierre de ese día las compras subieron ligeramente y las ventas bajaron ligeramente. Parece que fue cosa de manos más débiles.

Aún así, el saldo neto comprador es ya muy pequeño, y lo que tenemos ahora es una baja actividad de manos fuertes, que ni compren ni venden, están esperando a algo.

Es totalmente diferente a la de hace unos días, que siempre era de saldo neto comprador claro. Esto se ha acabado, y hay que estar atentos a su próximo movimiento.»

………………………………………………………………………..

O las fuentes que utilice Cárpatos. Creo que la cita de arriba la recogió su autor de esta página de Cárpatos. De hoy y de la semana pasada.

Igualmente transcribo.

http://www.serenitymarkets.com/ficha_comentario.asp?sec=9&id=186940

………………………………………………………………………….

(…)Este tema sigue siendo clave, y ha costado que las instituciones que seguían claramente alcistas hayan reducido su saldo neto comprador de forma notable y acercándose a la neutralidad.

…………………………………………………………………….

Volviendo a Wall Street, ya hemos dicho que el mercado teme el fin de la QE de nuevo de forma muy clara y eso es más peligroso de lo que parece. Y más si vemos lo que están haciendo las instituciones. Llevaban mucho tiempo tan tranquilamente con saldo neto comprador, y ventas bajísimas, pero ahora todo ha cambiado.

Aún no tenemos los datos del viernes, pero a fecha del jueves, se veía que las ventas habían subido, sin ser graves ni mucho menos, pero las compras habían bajado muy notablemente. La indicación es clara. Las manos fuertes se están volviendo cautas y han dejado de comprar de forma radical. De momento no venden de forma clara, pero han dejado de comprar.

…………………………………………………………………….

http://www.serenitymarkets.com/ficha_comentario.asp?sec=9&id=186935

………………………………………………………………………….

Más de la web de Cárpatos del pasado viernes 9-Agosto.2013

16:46:24 h. Mundo Hedge Fund

El saldo neto de las instituciones a cierre de ayer sigue siendo comprador y ayer consiguió repuntar un poco, por lo que la tendencia de corto plazo negativa (reducción del saldo comprador) se ha suspendido por el momento, al tener una ligera subida las compras y un ligero descenso las ventas, por lo que seguimos resistiendo.

……………………………………………………………………………

Buenas tardes Josephine,

Tienes toda la razón, la fuente y la correcta interpretación de los datos son clave.

Si estoy en lo cierto, Cárpatos recoge lecturas de participación distinguiendo el volumen de mercado de operaciones en bloque -estima institucionales- o sueltas y de menor cuantía -que considera retail- y según el comportamiento diario ofrece sus lecturas.

Los datos que publica la encuesta de JP Morgan, sin embargo, provienen de encuestas efectuadas entre sus clientes.

La conclusión puede, por tanto, variar e incluso ser opuesta en determinados momentos o sesiones pero el trasfondo de mercado no varía por el comportamiento puntual de los inversores, o al menos así interpreto la cuestión.

Gracias por tus aportaciones

Hola Antonio. Pues sigo sin entenderlo, pues si son los institucionales los que hacen las operaciones de bloques, operan entre ellos y por tanto su saldo en las operaciones de bloques sería cero o nulo. Los particulares no operan por bloques, creo, o al menos no con suficiente volumen como para que sea importante tenerlos en cuenta. Se trataría pues de detectar cuando los institucionales «colocan» las acciones a los «particulares pequeños», detectar cuando están «distribuyendo». Para ello, supongo, no habría que mirar los saldos «por bloques». ¿Se equivoca, pues, Cárpatos, mirándolos?. Yo no lo sé, pero la verdad, no me importa. Por otro lado es verdad que BankOfAmericaMerrillLynch dice que da los datos de sus clientes (y no de todo el mercado), pero hemos de suponer que tienen significancia (no se trata de significancia estadística, sino de significancia como sinónimo de suma importancia para la operativa), pues si no fueran datos que puedan tener significado para la operativa futura… ¿para qué darlos?, ¿por qué les dan publicidad?, y… ¿por qué hacerles caso si no fuera así (si no fueran a ser importantes para la operativa «retail»?.

Respecto a los datos de Cárpatos, hace ya muchos años que no me sirven en absoluto para tenerlos en cuenta para mis operaciones (a mí en particular, que no quiero negar con ello que a alguien les sean útiles). De hecho llevaba varios años sin entrar ni siquiera en su página (demasiada información inutil me aturde, al menos a mí me paraliza), y entré ayer por un link de búsqueda que llevaba a esos comentarios sobre las posiciones de los institucionales.

De cualquiera de las formas, no dudes que estoy en consonancia contigo en que la situación de corto plazo parece complicada por lo que parece una corrección importante que podría estar a la vista en los grandes índices de bolsa de EEUU y con ellos también en Europa, cerrados todos los largos y a la espera de encontrar ocasión y señal para abrir algún corto.

Todo ello al margen de la impresionante tendencia alcista de 4 años y medio que lleva el mercado norteamericano y alemán (o precisamente por ello).

Muchas gracias y un saludo.

Ya ves, creo que hay bastante consenso en que el mercado se tomará un respiro pronto (quizás porque yo lo pienso), que habrá alguna bajada, grande o pequeña eso ya se verá. Por la opinión contraria (demasiada gente espera una corrección y/o bajada importante) quizás no debería de darse, pero el análisis es el análisis, y podría estar por aquí mañana mismo, quién sabe. Por la misma razón el mercado alcista EEUU no debería de haber durado tanto (más de 4 años lleva), pues nadie puede negar (unanimidad, mayoría) que el mercado era alcista, y a pesar de eso ha seguido subiendo durante muchos muchos meses (claro, con sus inevitables correcciones) a pesar de tanto catastrofismo anunciado (quizás por ello). ¿Debería de haber iniciado una tendencia bajista hace dos años para dar la razón a los de la «opinión contraria»?. Pues no.

Por eso no suele ser cosa ni de consensos (lo que piensa la mayoría) ni de opiniones contrarias (siempre hay un momento para cada cosa, y ambas cosas ocurren y tienen su momento de razón, su «timing»).

Al margen de que nadie sabe realmente lo que «piensa la mayoría» en cuestiones de bolsa. Creo, que yo no sé ni si alguien lo sabe, y menos cómo lo sabe (eso de las «encuestas» tampoco, que siempre se publicitan los sesgos a favor, como tantas veces en ciencia).

Un saludo.