Los mercados consiguieron un nuevo alza en la sesión de ayer sorteando las últimas y controvertidas decisiones de Trump o los avatares geopolíticos (China, Irán, Siria, Argentina, Italia…) y continuó mirando al frente a pesar de la escalada del crudo, que acumula subidas del 50% en el último año, o de la inercia alcista del Dólar.

WEST TEXAS diario

La posición de Irán en la escena energética global ha ganado posiciones desde el levantamiento de las sanciones en 2015 pero su peso es aún marginal en el cómputo de oferta global, próximo al 3% del total, y las repercusiones de cualquier reducción de su producción serían también limitadas.

Aunque la primera reacción de los inversores ha sido comprar y presionar al alza los precios. El temor a precios del crudo arriba en busca de los $100 por barril se extiende entre algunos expertos y entre los inversores de carácter más especulativo.

Según lecturas de Commitment of Traders, cuyas posiciones (reservado suscriptores) combinadas con análisis de situación general invitan al desarrollo de una interesante estrategia incluida en el post de ayer.

Ayer se publicaron en USA los datos de evolución de precios a la producción de abril, mostrando cierta relajación respecto a meses anteriores y algo por debajo de las estimaciones.

El dato refleja ausencia de presiones inflacionistas, a pesar de las alzas de la energía, y debería anticipar contención también en la inflación al consumidor -IPC- cuyo informe de abril se hará publico hoy por la tarde, hora europea.

INDICE PRECIOS A LA PRODUCCIÓN, USA

Las expectativas de inflación manejadas por el mercado, sin embargo, no han sido ajustadas tras el dato de ayer como tampoco las expectativas de normalización de la FED.

La siguiente subida de tipos se espera para próximas semanas, en la reunión del FOMC de junio.

EXPECTATIVAS INFLACIÓN, USA

Así las cosas, con el diferencial de tipos USA-EU en máximos y unas expectativas de las autoridades monetarias que inducen a esperar mayor diferencial de tipos, el dólar ha continuado fuerte y erosionando la estabilidad (comprada contra deuda denominada en dólar) de distintos países emergentes.

Argentina ha sucumbido y ha tenido que pedir un rescate al FMI, pero también la Lira turca, Real brasileño, Rublo y otras monedas han caído fuerte contra el dólar debilitando significativamente la posición financiera de sus países.

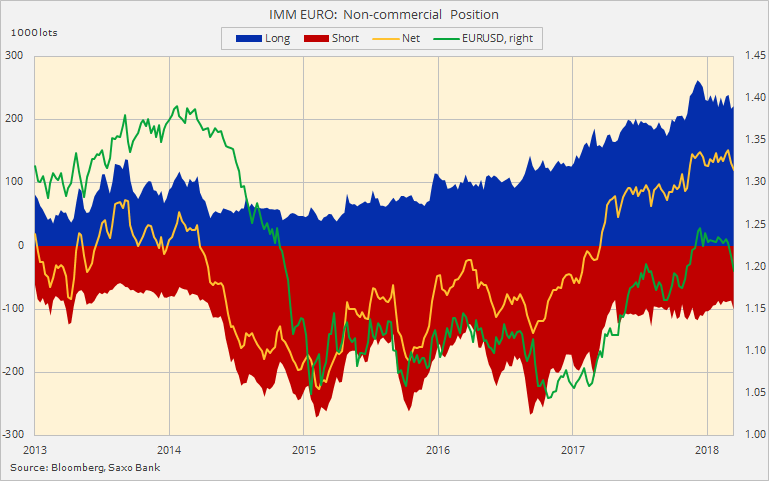

Curiosamente, el interés, casi eufórico, de los inversores apostando fuertemente en contra del Dólar, es decir por caída del dólar o subida de Euro, está chocando de bruces con la realidad de los mercados, una y otra vez explicada en este blog.

En momentos de convencimiento unánime y extremo de los inversores sobre la dirección de un activo cotizado, de ahí la importancia de analizar las posiciones de Commitment of Traders -COT- adecuadamente, conviene considerar la Teoría de la Opinión Contraria.

EURO-DÓLAR semana

Cuando el análisis de posiciones COT es refrendado por otros análisis como el técnico, gráfico o estacional, entonces conviene explorar el desarrollo de estrategias. La capacidad predictiva y el porcentaje de éxito de las estrategias es notable.

UUP diario

Las caídas del Euro, subida del Dólar, han sorprendido a los inversores menos avezados, como suele suceder, pero sus posiciones analizadas según los últimos datos COT todavía presentan demasiada confianza en alzas de Euro y este hecho, junto con los diferenciales de tipos y el análisis de proyecciones técnicas, debería contribuir a mayor fortaleza del Dólar antes de virar su tendencia de nuevo.

POSICINAMIENTO COT, EURO.

Muchas de las posiciones abiertas, bajistas o cortas de dólar, son apalancadas y eventualmente capitularán, tendrán que cerrarse incentivando la demanda de dólar y alzas ulteriores en su cotización.

Alzas que muchos emergentes temen como al diablo, alzas de dólar simultaneadas con alzas de los tipos de interés USA dañarán adicionalmente a más de un emergente, quizá no sea Argentina el único que muestre sus vergüenzas.

Vean el posicionamiento COT de los inversores frente a distintas monedas.

Vean también la la exposición de la deuda de algunos emergentes al cambio de divisa, un gráfico mostrado recientemente en el blog:

Fue premonitorio resaltando a Argentina y Turquía, cuyas monedas y bonos han sufrido más en los últimos días, e incluía el siguiente mensaje:

- «La vulnerabilidad de los emergentes es muy alta y cualquier subida adicional del Dólar o de los tipos de interés USA puede forzar a los inversores a reducir riesgos. Atención al comportamiento de los mercados emergentes en próximas fechas!.»

Esto fue el lunes y el martes amanecimos con la noticia del presidente de Argentina, Sr Macri, solicitando un rescate por importe aproximado de 30.000 millones de dólares al FMI.

El auge de deuda de los últimos años y la rentabilidad extra ofrecida por los emergentes han atraído la atención de inversores de las regiones económicas desarrolladas y de ahorradores bajo los efectos de la represión financiera gentileza de las autoridades monetarias, de remuneración ZERO al ahorro.

Así, los emergentes han acumulado deuda como nunca antes y emitido bonos a espuertas, con gran interés y participación compradora del exterior. Una posición ahora peligrosa dada la importante cuota que representan en las carteras de distintos agentes, vean gráfico siguiente.

Quienes acudieran a comprar deuda de emergentes en los últimos años ahora afrontan riesgo de caída del valor de sus activos, tal como se está observando en los mercados, con la deuda emergente corrigiendo, de momento, de manera ordenada.

Las bolsas también muestran orden en su comportamiento y capacidad para ignorar acontecimientos de tanto calado como los actuales.

Ayer remontaron posiciones de nuevo y con cierta energía, los índices USA subieron alrededor del punto porcentual, interesante subida pero insuficiente para alterar el desarrollo o figura técnica desplegada en las últimas semanas o unas perspectivas (reservado suscriptores).

S&P500 60 minutos

«Sell in may» time. «Take care out there»!.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con las sencillas claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta