Este fin de semana la compañía Berkshire Hathaway Inc, fundada y gestionada por el legendario Oráculo de Omaha, Warren Buffett, presentó su tradicional carta anual a inversores, destacando la situación, retos y objetivos para los próximos 50 años, además de principales magnitudes.

Magnitudes como la imponente capitalización de $360.000 millones o una posición de liquidez de $62.000 millones, la más alta en su historia.

El Oráculo revela su interés por mantener importantes posiciones de liquidez, al menos $20.000 millones, para aprovechar oportunidades puntuales, «we always maintain at least $20 billion – and usually far more – in cash equivalents».

La posición de liquidez actual triplica esa cifra y en vista de que las valoraciones son altas no invierte pero su política es continuar esperando el momento oportuno, una corrección, para aumentar exposición, tal como afirma la mano derecha de Buffett, Charles T.Munger: «I think some desirable acquisition opportunities will come and that Berkshire’s $60 billion in cash will constructively decrease.»

Buffett es famoso por su habilidad para encontrar activos de calidad, y por su prudencia y saber esperar al mejor momento para comprar barato y con fuertes perspectivas de revalorización de largo plazo.

Él mismo reconoce sus virtudes: «Another major advantage we possess is the ability to buy pieces of wonderful businesses».

Cuando localiza un «wonderful business», se convierte en un inversor moderadamente agresivo aparcando la prudencia e incluso la diversificación, así es como ha gestado su imperio.

El Sr. Buffett fue muy criticado por su celo cauteloso al no participar de la burbuja tecnológica de hace 15 años y en su defecto acumular liquidez.

W. Buffett: «The reason for our conservatism, which may impress some people as extreme, is that it is entirely predictable that people will occasionally panic, but not at all predictable when this will happen»

Las perspectivas del mercado americano cotizando en niveles máximos de valoración, de acuerdo con el ratio preferido de Buffett (Capitalización frente a PIB), son limitadas.

No sólo el ratio Buffett, la posición actual del mercado sugiere a gritos prudencia, vean:

El mercado y sus atareados apuntaladores han conseguido un espectacular cierre del mes de febrero, un mes tradicionalmente débil que, sin embargo, este 2015 ha cerrado con las alzas (+5.49%) más intensas desde el que mes de octubre de 2011 el S&P 500 se anotó un +10.7%.

S&P 500, mensual

La situación de tipos en negativo en numerosos países europeos junto con la decidida terapia de grupo -liquidez- que el BCE comienza a suministrar este mes de marzo, suman peso a la idea de sobreponderar Europa frente a USA.

Las posibilidades que ofrece el mercado USA son inferiores a las que proporciona el mercado europeo donde Buffett ya ha aterrizado y ha anunciado invertir más cuando las condiciones (corrección) aconsejen actuar.

Mohamed El Erian ha concedido a Bloomberg su visión sobre «10 Cosas que saber sobre los tipos negativos de los bonos» , coincidiendo en la idea de esperar un buen comportamiento del mercado de acciones europeo, «evidence that what happens in government bond markets does not stay there. The spillover effects also include a weaker euro, compression of other bond spreads and a boost for equities»

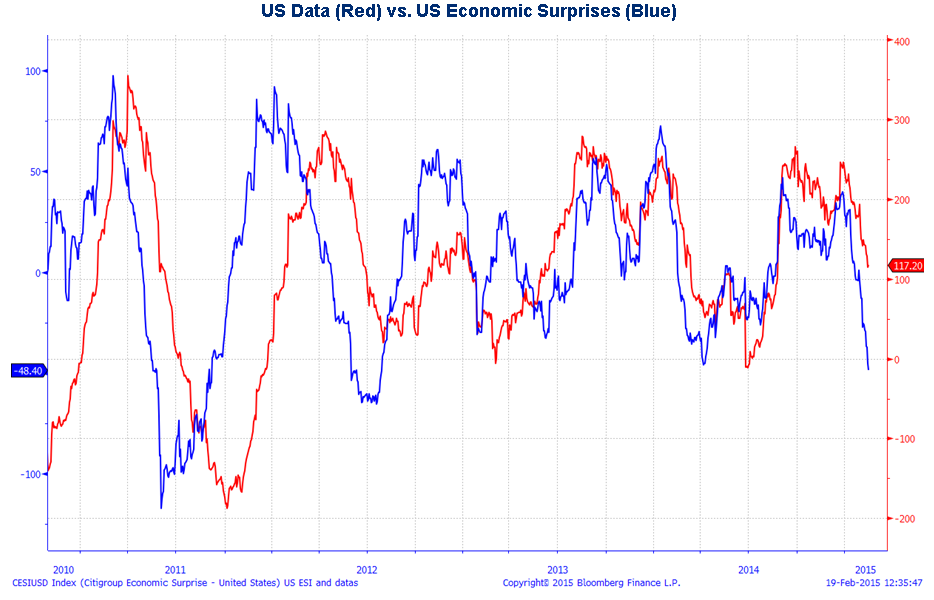

Además de la inestabilidad del crecimiento de la economía americana, la marcha de beneficios empresariales o la postura de las autoridades monetarias USA muestran un comportamiento marcadamente inverso al de un mercado registrando máximos históricos semanalmente, alzas divergentes que además evidencian un claro deterioro de los parámetros de riesgo.

Vean evoluciones comparadas:

Veamos también el indicador de sorpresas económicas USA elaborado por City.

ECONOMIC SURPRISE INDEX, by City.

Como indicaba más arriba, febrero es un mes tradicionalmente débil para los mercados, el segundo de peor comportamiento del año.

Peter Schiff, economista y CEO de EuroPacific Capital Inc. resume así su particular visión y perspectivas: ”Oil prices were propped up by the Fed. So were home prices. So were stock prices. And if the Fed is not going to be there anymore, all the prices that were influenced by QE are going to come down. And since the U.S. recovery was a function of inflated asset prices, as these asset prices deflate, then the recession is going to return. And, of course, what is the government’s response? It’s going to be more QE. But the real issue is that the recession is part of the healing process. It’s part of what is necessary.”

Desde la perspectiva técnica y de oportunidad, la situación del mercado emite señales, ahora también refrendadas por la Teoría de Dow en el sentido de (reservado para suscriptores) que han suscitado la estrategia expuesta en el post del viernes con un binomio rentabilidad riesgo increíblemente favorable (Rentabilidad esperada en el rango 16%-35% y Riesgo Máximo controlado en 1.6%).

Warren Buffett está invirtiendo el dinero en aumentar posición de liquidez hasta niveles históricos, invirtiendo el tiempo en analizar oportunidades y en cultivar la prudencia necesaria para esperar el mejor momento de disparo.

Interesados en recibir más información y más concreta sobre mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.67 / día (€60 al trimestre). Colaborarán en su mantenimiento. Gracias.

Información en cefauno@gmail.com

Twitter: @airuzubieta