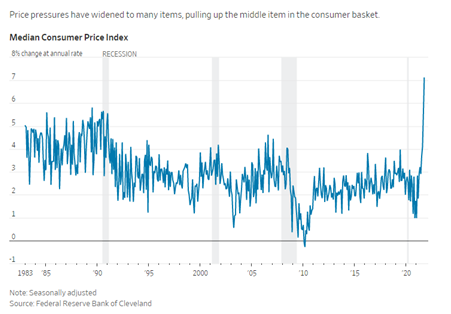

Los factores inflacionistas son amplios y extendidos por la economía, presentes en gran parte de los sectores y áreas de actividad, tal como reconoce la Reserva Federal de Cleveland tras realizar un análisis de evolución de los precios en el que elimina el 16% de los mayores y menores componentes del IPC de EEUU.

Han observado que el crecimiento mensual de los precios en octubre fue el mayor desde que se empezó este método de cálculo en el año 1983.

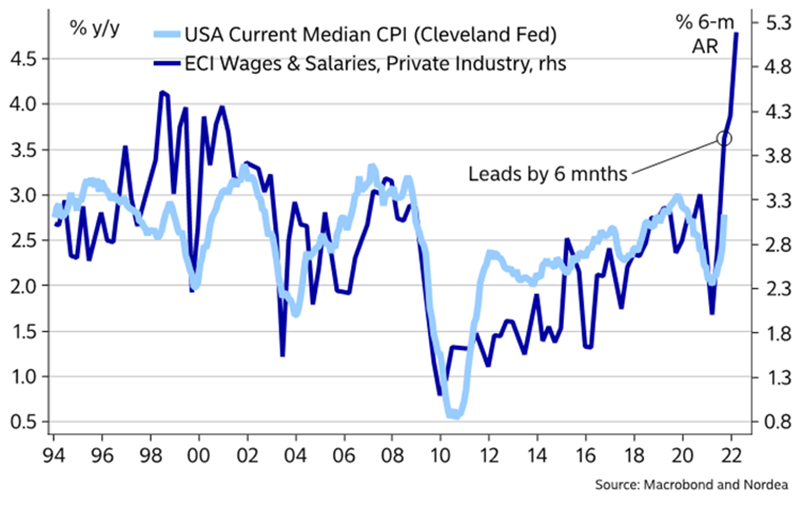

También la FED de Cleveland anticipa presiones inflacionistas adicionales y significativas derivadas de un factor tan estructural como la inflación salarial, una de las más temidas por la FED y que puede obligar a elevar tipos antes de lo deseado:

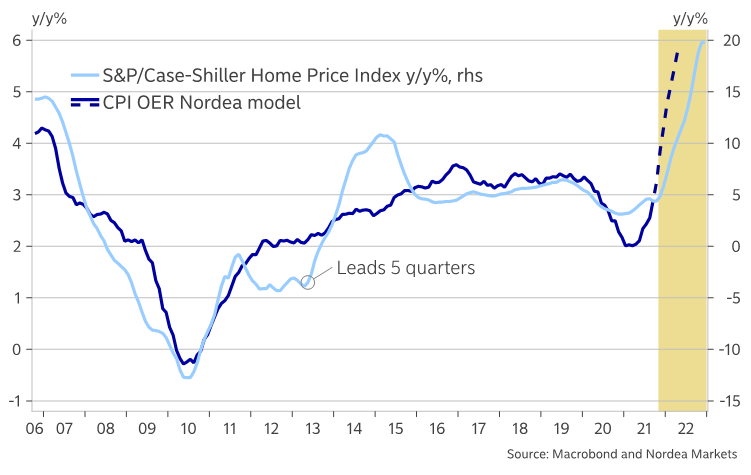

Factores también estructurales como los precios de la vivienda o de la energía acompañan al alza a los salarios, vean por ejemplo el caso de la vivienda y su impacto en inflación de acuerdo con analistas de Nordea:

El efecto Cantillon se está desarrollando exáctamente como el economista, filósofo y banquero del mismo nombre (Richard Cantillon) descubrió en el siglo WVIII, y en línea con el relato de acontecimientos que venimos apuntando en estas líneas en los últimos años. La inflación es un fenómeno monetario.

Cuando se produce una expansión de la masa monetaria, los personajes y agentes económicos más cercanos y allegados al dinero (a las autoridades) son quienes primero y más se benefician. Aunque el dinero todavía no llega al alcance de la mayoría, sin embargo, la lluvia de liquidez comienza a generar presiones inflacionistas.

Así, los primeros en llegar se enriquecen mientras la población en su conjunto se empobrece vía inflación. La distribución de la riqueza se olvida de la mayoría, se produce una mega transferencia de rentas de los pobres hacia los más ricos. Se benefician los propietarios e inversores mientras se penalizan las rentas del trabajo.

El presidente de la FED, Jemore Powell, además de ignorar principios económicos básicos, descubiertos y demostrados hace 3 siglos, o de omitir la realidad de la distribución de la riqueza actual, aún afirma rotundo que «the FED policy absolutely do not add to inequalities».

Nada extraño de alguien que no supo anticipar la inflación, o no quiso reconocer el fenómeno pero después dijo que sería sólo un brote limitado y transitorio y ahí continúa enfrascado.

El 1% de la población ostenta alrededor del 50% de la riqueza en USA o el 10% de la población es dueña del 89% de los activos financieros. Who cares?

Las bolsas han actuado como excelente succionador de los recursos de la población, la seguridad que ha generado la irrupción masiva de las autoridades ha creado la falsa presunción de que las cotizaciones no pueden dejar de crecer, continuarán subiendo y generando riqueza a los inversores.

DOW JONES, semana

La complacencia es tan elevada como irracional y por tanto peligrosa, particularmente para los inversores con menor conocimiento del entramado y funcionamiento de los mercados, del control de riesgos o de la asignación eficiente de recursos.

Los inversores particulares son los más expuestos, generalmente los últimos en llegar a la fiesta, quienes mantienen confianza ciega y continúan comprando hasta el ocaso del ciclo alcista y cuando se giran los mercados son los más perdedores, aunque no son los únicos.

Actualmente, el sentimiento generalizado de los inversores y más singularmente de los especuladores es muy positivo, el momentum de corto plazo anima a aumentar las apuestas por la continuidad alcista y eso es lo que hacen.

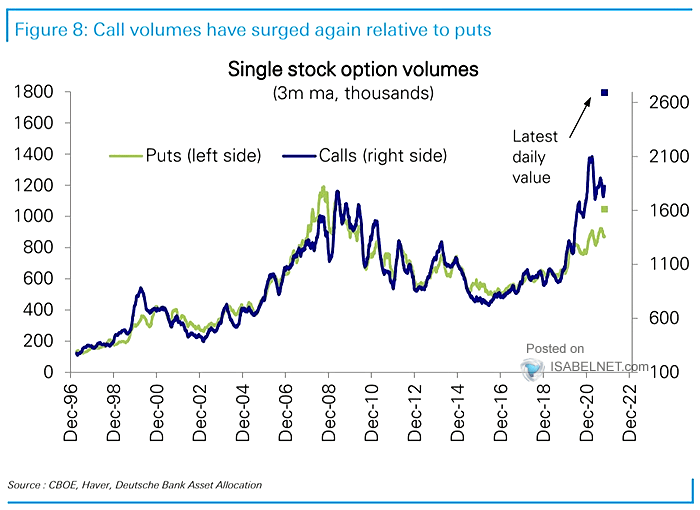

Vean la participación alcista de los inversores de carácter más especulativo mediante el volumen de opciones CALL (alcistas) contratadas en Estados Unidos, máximos históricos:

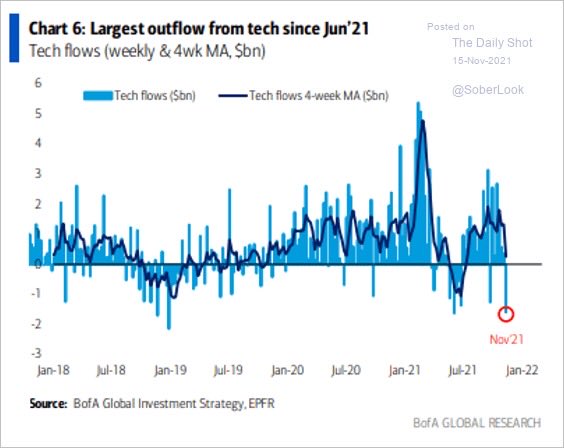

Atención!, simultáneamente al aumento de la seguridad de los inversores y compra desmedida de opciones de compra CALL, se ha producido un flujo de venta de acciones notable durante el mes corriente.

Aunque la tutela de las autoridades sobre los mercados (apuntalamiento y políticas de reflación de activos) sugiere que este hecho NO necesariamente tiene que traducirse en un revolcón bajista de las cotizaciones. Ya sucedió algo similar el pasado mes de junio, pero debe ser tomado con prudencia y como una advertencia que en el momento menos esperado se convertirá en real.

El efecto Cantillon se manifiesta en el sentimiento divergente de lo distintos agentes económicos, por una parte los propietarios de activos, básicamente ese 10% dueño del 89% del mercado, es optimista frente a la mayoría recogida en el sentimiento de los consumidores que ven la situación económica con otros ojos.

La vida pública del Sr Powell como presidente de la FED puede finalizar en 3 meses cuando vence su mandato y es previsible que no sea renovado. Tasa de Inflación superior al 6% simultaneada con tipos cero y QE a todo tren son incompatibles y alguien tiene que pagar las consecuencias, aunque el siguiente en llegar a la presidencia siga sus pasos.

Según encuestas de sentimiento del consumidor de la Universidad de Michigan, tanto la percepción de la economía actual como las expectativas apuntan en igual dirección.

El Sr.Biden presagiaba un comportamiento económico brillante pero la realidad es distinta, cuestión quizá vinculada con el empeño de lanzar programas fiscales, de infraestructuras y demás por llegar. Aún así, en el primer año como presidente a Biden no le salva la economía, los americanos le suspenden con un 54% desaprobando su gestión.

Si / cuando los mercados corrijan los excesos acumulados durante tantos años, los inversores también se pasarán al terreno de sentimiento generalizado, pesimista, y los niveles de aprobación de Biden y Powell podrían empeorar.

La situación de los mercados es extrema según distintas lecturas y la posibilidad de anticipar el momento de subida de tipos junto con la reducción paulatina de creación de liquidez pueden no sólo activar la necesaria corrección, sino provocar que sea más desordenada y profunda.

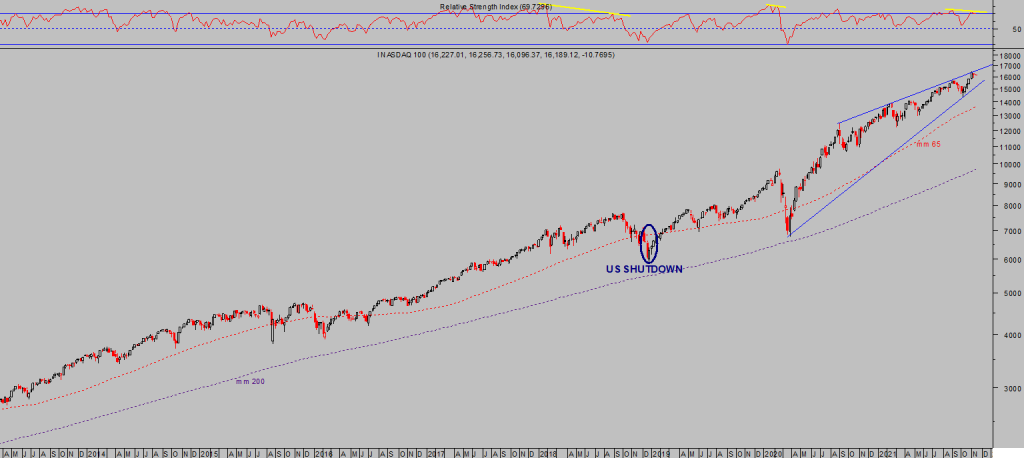

NASDAQ-100, semana.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta