Antes de comentar la reunión del BCE de ayer y el resto de asuntos de economía y mercados, recordar la importante cita del mercado esta tarde con el dato de inflación de Estados Unidos, será publicado a las 14:30 hora española y cualquier desviación es susceptible de generar un importante brote de volatilidad.

Los inversores no han esperado a conocer el dato, han optado por disparar primero y después preguntar, a media sesión de ayer comenzaron a descargar acciones con fuerza provocando caídas del 2.75% en el Nasdaq, del -2.38% el SP500 0 el Dow Jones -1.94%.

Si el IPC americano sube en lugar de retroceder del 8,3% actual ,tras retroceder en abril desde +8,5% en marzo, se puede complicar mucho la sesión de hoy. En caso contrario se podría asistir a un buen repunte.

Después de la sacudida sufrida en la jornada de ayer, pérdida de referencias técnicas de control de muy corto plazo, es seguro que habrá grandes movimientos y volatilidad que se acentuará de manera muy visible en caso de perforar la siguiente zona de control.

NASDAQ-100, 15 minutos.

Por el contrario, un dato de IPC favorable puede también cambiar el tono de los inversores y la tendencia de las cotizaciones en el corto plazo. Si el eventual rebote consigue aupar los precios sobre la referencia ayer quebrada y cerrar por encima, el mercado salvará el tipo (por la campana) y podría intentar rebasar los máximos recientes en próximas jornadas.

El BCE celebró ayer la esperada y temida reunión de su Consejo de Gobierno de junio.

Habiendo revisado al alza las previsiones de inflación para 2022 y 2023, citó de la necesidad de endurecer las condiciones para hacer que los precios bajen, sin embargo, dejó las condiciones monetarias sin cambios.

Anunció alzas de 0.25 puntos para el mes de julio y más alzas en siguientes reuniones cuya cuantía dependerá de la evolución de los datos (inflación). Anunció que el desmadre de liquidez finalizará formalmente el 1 de julio.

El mercado descuenta ahora alzas de 0.25 puntos en julio y otra de hasta 0.50 en la reunión de septiembre,

Vean cuadro de previsiones de tipos del consenso para las próximas reuniones del BCE:

La reputación se gana con determinación en las decisiones y acciones y ayer el BCE de Lagarde decepcionó por completo. Si el BCE considera la inflación un problema real, como efectivamente es, debería haber sido valiente y subido tipos al menos 0.25 puntos ayer mismo. En su caso amortiguando el varapalo para los mercados con el anuncio del lanzamiento de un programa, comentado en post reciente, para contrarrestar el riesgo de fragmentación.

Al menos la Sra. Lagarde se refirió al peligro de fragmentación en el comunicado «We must make sure there’s no fragmentation, ECB has existing instruments to address it, will deploy existing tools or new ones if needed». Es practicamente seguro que tendrá que terminar actuando.

Es decir, es casi seguro que en algún momento el BCE retomará nuevos programas QE.

Sin subir aún tipos, sin tocar las políticas monetarias y aludiendo a la posibilidad de actuar contra la fragmentación, sorprende la interpretación generalizada de los medios y expertos aludiendo a un tono más «hawkish» de lo esperado en la reunión de ayer.

De momento, los inversores en deuda respondieron ayer con fuertes ventas de bonos en previsión del inminente fin del QE y la, todavía, ausencia de un plan de contingencia para los países más vulnerables. Las rentabilidades saltaron disparadas al alza, particularmente en la deuda de periféricos, vean la rentabilidad del bono italiano a 10 años:

Las bolsas tampoco han recibido las noticias del BCE con agrado, el DAX cayó ayer y hoy continúa a la baja, acumulando una caída superior al 5% desde los máximos del lunes de esta semana.

DAX-40, 60 minutos.

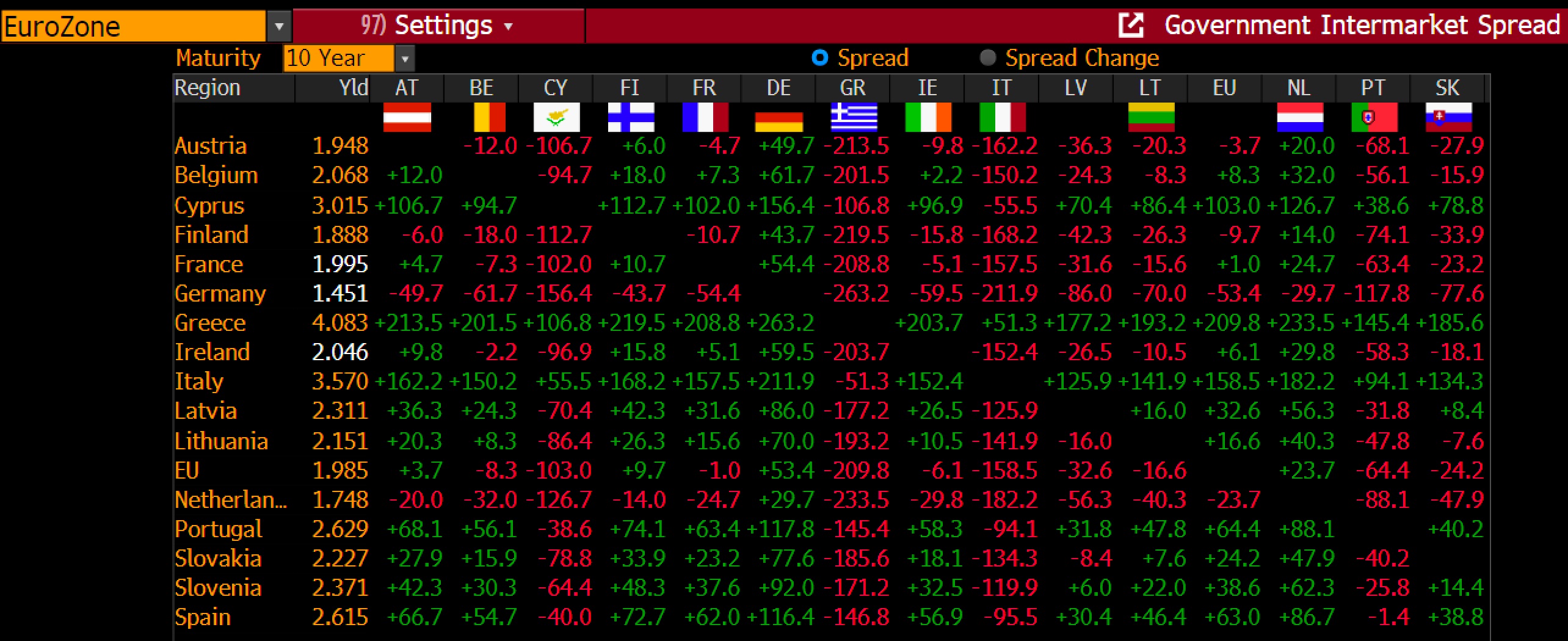

Los diferenciales de tipos, primas de riesgo, entre los tipos de interés de la deuda soberana de los distintos europeos es muy llamativa, vean matriz:

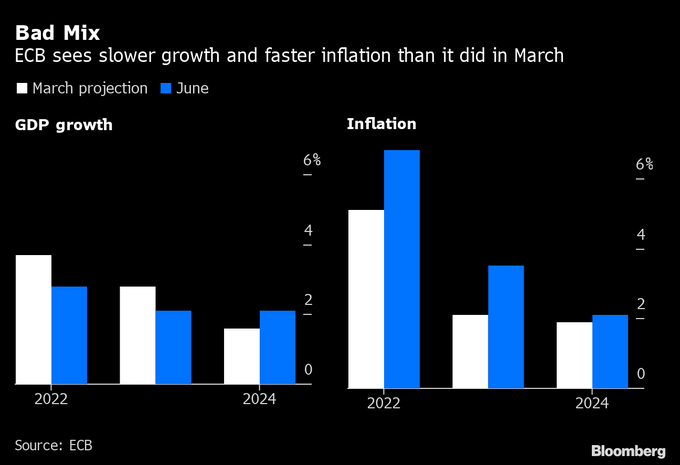

Las nuevas previsiones de crecimiento y PIB que maneja el BCE para la economía europea apuntan a un combinado fatal de crecimiento bajo e inflación elevada. Se confirma la temida estanflación que venimos meses advirtiendo.

En sólo 3 meses el BCE ha elevado en 1.7 puntos la expectativa de inflación para este año, hasta el 6.8% a final de año.

El recorte del PIB esperado para este año pasa del 3.7% de abril al 2.8% actual, en línea con las reducciones recientemente publicadas por organismos como la OCDE o el Banco Mundial.

La Sra. Lagarde deslizó que: ‘We will make sure that inflation returns to our 2% target’, ciertamente en el largo plazo todos calvos pero ¿antes de llegar al 10%?, ¿de superarlo?, ¿antes de terminar de arruinar a la población y a empresas?, ¿de causar recesión?. O después.

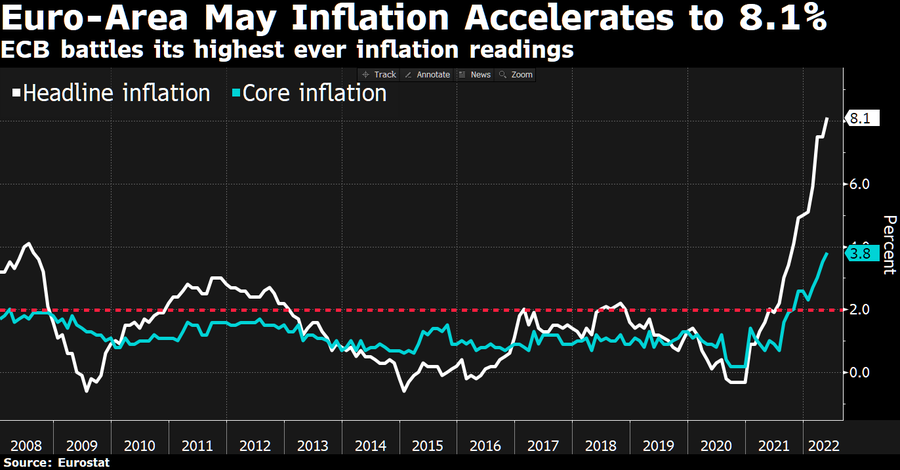

El pasado mes de diciembre, la presidente del BCE afirmó jocosa que “I see an inflation profile that looks like a hump . . . and a hump eventually declines». Una joroba… vean qué tipo de joroba le ha crecido al BCE en la frente:

La presidente del BCE asumió que elevar tipos 0.25 puntos en julio no será eficaz para frenar la marcha de la inflación, pero ayer no movió tipos, y explicó que persiguen salir de los tipos negativos, hoy en -8.1%, pero elevando tipos bien despacio y muy pendientes la reacción de los mercados:

- «we are now on our path to exit negative interest rates soon… it is good practice… to start with an incremental increase that is sizeable and not excessive… we also want to observe how markets will operate».

Transcripción breve: miedo en el cuerpo.

Tanto que no pudo responder de manera precisa a la cuestión del nivel donde considera se encuentra la tasa neutral de tipos de interés: (con los tipos al 0% y el IPC en el 8.1%, hmmm!, delicada pregunta):

- «This is a topic we deliberately decided NOT to discuss at this Governing Council meeting…and as we get closer, we will debate it and better understand where it is.»

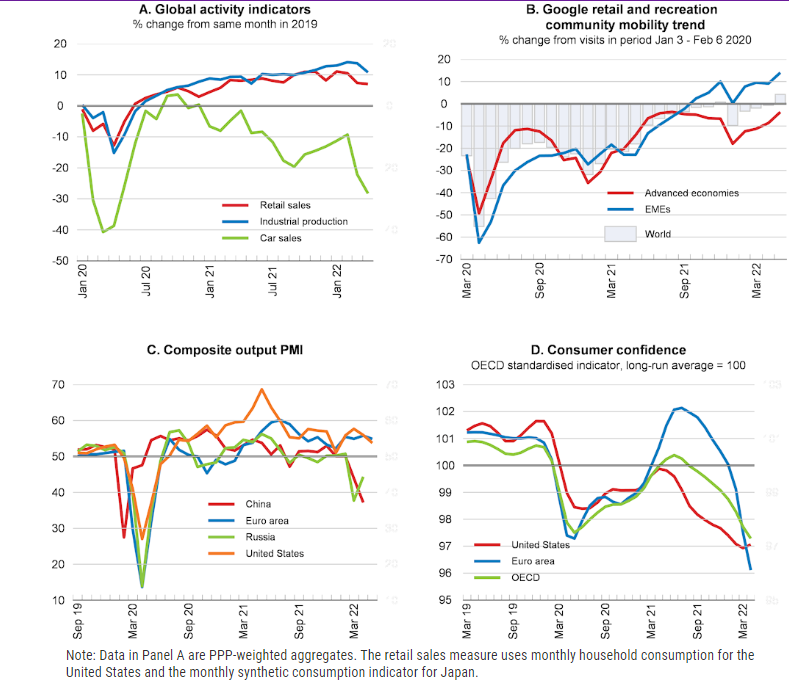

Los indicadores de actividad económica global que maneja la OCDE tampoco pintan bien:

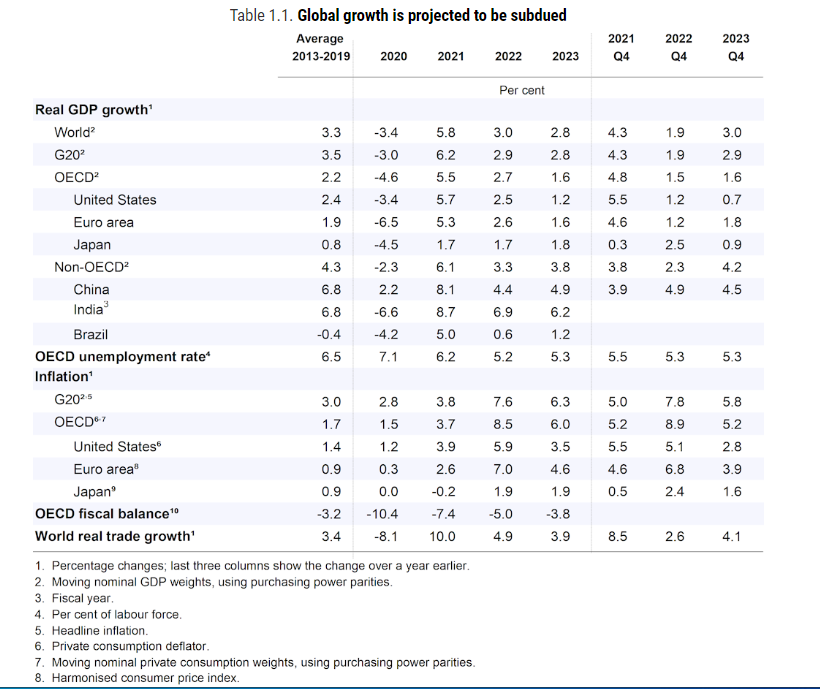

Y, por tanto, las predicciones económicas también han sido rebajadas en su último informe de junio:

Según esperan expertos de la OCDE, la Unión Europea crecería este año el 2.6% con inflación del 7%, un 1.6% en 2023 y una inflación del 4.6%. Para el G-20 estiman que el PIB crecerá este año del 2.9% con una inflación del +7.6%.

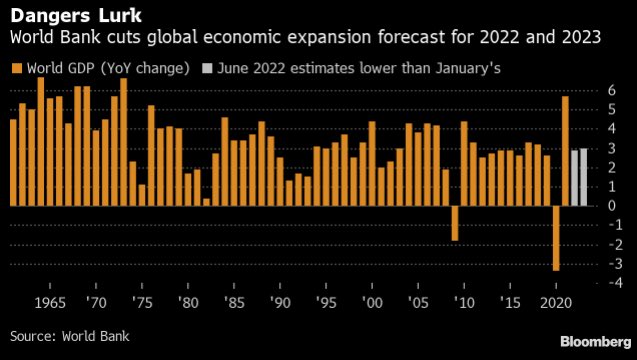

El Banco Mundial ha revisado sus expectativas de crecimiento de la economía global, también a la baja, apunta a mayor ralentización de la economía aunque espera crecimiento positivo.

La previsión de crecimiento del PIB global para 2022 era del 3.2% en abril, ahora queda un 10% más abajo en el 2.9%, según argumentan » amid surge in food & energy prices, supply disruptions and central banks’ tightening».

Buen fin de semana a todos!!!

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta