«La FED reflexiona sobre la inflación ‘noche y día», perogrullada apuntada ayer por el presidente de la FED a los senadores americanos. Además de que controlar la inflación es uno de sus principales mandatos, la coyuntura y el desafío en que se ha adentrado la FED obligan a una estrecha vigilancia de la evolución de precios.

No obstante, la óptica desde la que las autoridades observan la inflación es muy particular y alejada de lo que cabría esperar, de acuerdo con lo expuesto en numerosos posts recientes, alejada de os intereses de la mayoría. Con una tasa de inflación al consumo -IPC- superior al 5% y de los precios a la producción -IPP- del 7.8%, el Sr Powell interpreta que «solo suben los precios de los autos usados, el alquiler, el precio de la vivienda, comidas en restaurantes, gasolina y otros artículos…». (?¿).

Multitud de bienes y servicios están subiendo de precio y encareciendo el coste de la vida, según Powell son unos pocos, ponen en aprietos el mantenimiento de las políticas monetarias más laxas de la historia, etc… pero sólo un poco.

- «Estamos experimentando un gran alza de la inflación, mayor del que muchos esperaban, ciertamente mayor al que yo esperaba, y estamos tratando de entender si es algo que pasará pronto o si, en realidad, es necesario que actuemos».

- «De una u otra forma, no vamos a estar inmersos en un periodo de inflación alta durante un largo periodo de tiempo porque, por supuesto, disponemos de herramientas para manejarlo»

- «Pero no queremos usarlas de manera innecesaria o que pueda interrumpir el rebote de la economía.»

- «Continuamos aumentando nuestra cartera de deuda del Tesoro – Treasuries- y de Agencias -con garantía hipotecaria o MBS-, al menos al ritmo actual hasta que consigamos mayor progreso hacia los objetivos de máximo empleo y estabilidad de precios»

- «nos encontramos en el proceso de evaluar cuándo será apropiado que reduzcamos, es decir, reduzcamos, nuestras compras de activos”

Preguntado por cuando, si en algún momento, reducirá la FED el balance por debajo de los $8 billones, el Sr Powell responde: «We may keep it level for a long time & may shrink it at some point and as the economy grows it’ll become smaller relative to the economy«.

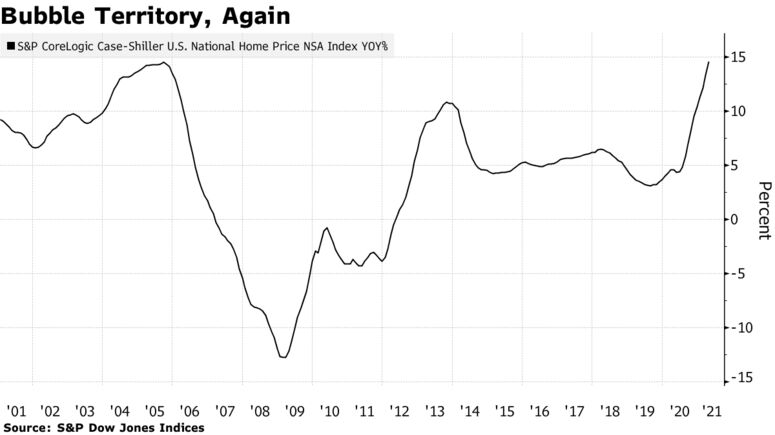

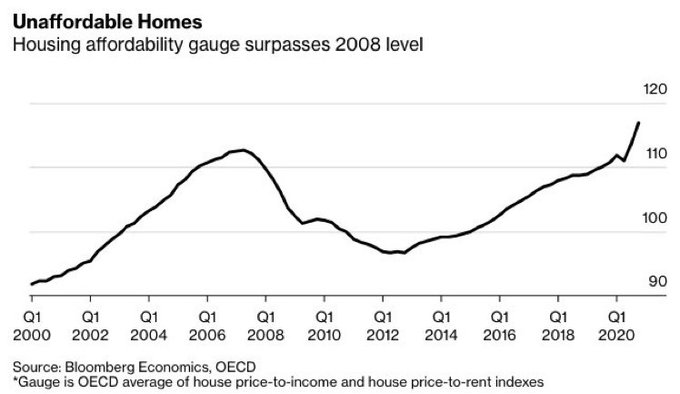

Y con este telón de fondo, sin que aparentemente existan motivos para la inquietud en el seno del Consejo de la Reserva Federal -FOMC- ni en las autoridades fiscales, el Sr Powell y la Sra Yellen mantendrán hoy un encuentro, del Financial Stability Oversight Council, para discutir y evaluar la situación del mercado inmobiliario y los efectos que podría generar una caída de los precios en el sector sobre la economía y mercados.

Discutirán en privado la manera de abordar un problema sobre un asunto capital cuya existencia niegan en público. Ven el plumero?.

Aunque la Secretaria del Tesoro USA, Sra. Janet Yellen reconoció ante periodistas el pasado 28 de abril que muchos de los descalabros financieros en todos los países han estado relacionados con problemas del sector inmobiliario, pero que no ven esa situación en USA: “So many of the financial crackups in all countries, all western countries, that have happened in the last 30 years have been around housing,” “We really don’t see that here. We don’t see bad loans and unsustainable prices and that kind of thing.”

Los precios de la vivienda se han disparado y expulsado del mercado a la mayoría de la población, comprar una casa no es asequible ni posible para gran parte de la gente y acceder a la primera vivienda es cada vez más complicado.

El motivo principal que explica las subidas de precios se encuentra en la barra libra de dinero fácil y barato, en la represión financiera que expulsa al ahorro prudente en busca de rentabilidad o últimamente las previsiones de rentabilidad a largo plazo de los activos financieros que, según diversos modelos de análisis, son negativas.

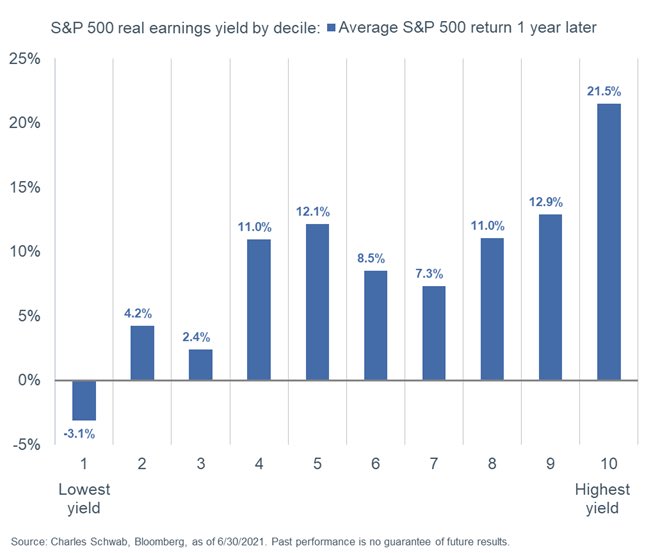

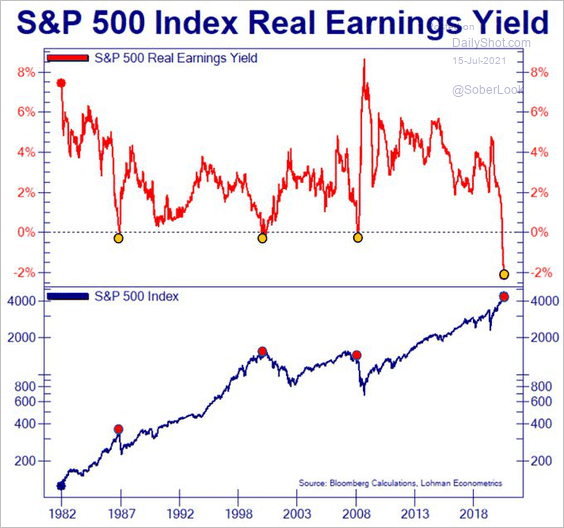

Observando sólo un factor, la situación actual de la rentabilidad real por dividendo en contexto histórico, y comparada con la evolución del SP500 un año después, la historia apunta a esperar caídas del índice en los próximos 12 meses.

Los grandes fondos, empresas dedicadas al negocio inmobiliario y agentes especializados son quienes se aprovechan de las alzas de precio, aunque la situación de precios alejados de los fundamentos es insostenible, la tentación de vender o la merma de rentabilidad son escollos. Las casas no son asequibles a estos precios:

Powell está en su papel defensa de la posición y políticas de la FED, «the FED policies absolutely do not add to inequality«, bajo esta premisa tampoco parece concernido por la cruda realidad del impacto de la meteórica subida de los precios de la vivienda sobre las condiciones de vida de la gente.

No sorprende escuchar palabras de nuevo ignorando a la mayoría, como las que de esta semana ante sus señorías; “housing prices not driven by the kind of reckless irresponsible lending that led to the housing bubble”. “Those kinds of things are not happening at least so far.” (??¿¿).

La preocupación, más que el bienestar de la población o que el acceso a la vivienda sea inalcanzable, parece orientada a la posibilidad de que la burbuja explote.

Reitero la opinión manifestada en distintos posts: «las autoridades en general y bancos centrales dicen defender los intereses de la población. Vistos los 10 años de represión financiera, inflación 5%, tipos 0% y balance $8 trillion y agenda oculta, más bien la población es quien debe defenderse de los intereses de las autoridades».

La rentabilidad por dividendo real, descontada por inflación, del SP500 se sitúa en niveles negativos y mínimos históricos. Cada vez que en los últimos 40 años se ha adentrado en terreno negativo, se ha desencadenado un proceso correctivo de medio plazo en los índices americanos, vean comparativa:

Es importante observar lo anterior considerando el actual contexto general de mercados,

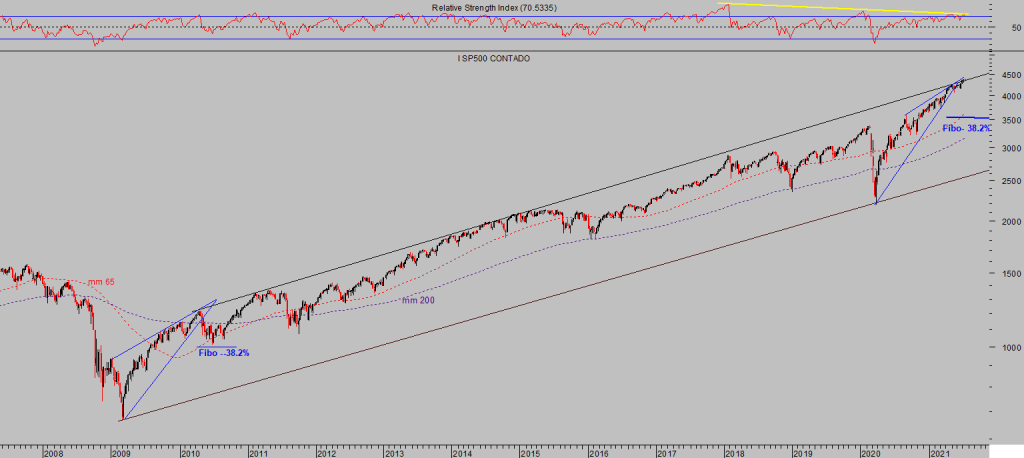

S&P500, semana

Los techos de mercado de medio y largo plazo son procesos más o menos prolongados en el tiempo, más o menos apuntalados, teledirigidos y tramposos que suelen durar tanto como sea necesario para que la distribución de papel o trasvase de acciones a precios caros desde inversores expertos a novatos, sea llevada a efecto.

Desde hace meses se observa menor ímpetu comprador de las instituciones, saldo negativo o de ventas netas mantenido por los insiders desde principio de año y, por otra parte, elevado posicionamiento y apalancamiento, euforia y compra masiva de acciones de parte de articulares. ¿Distribución de papelón?.

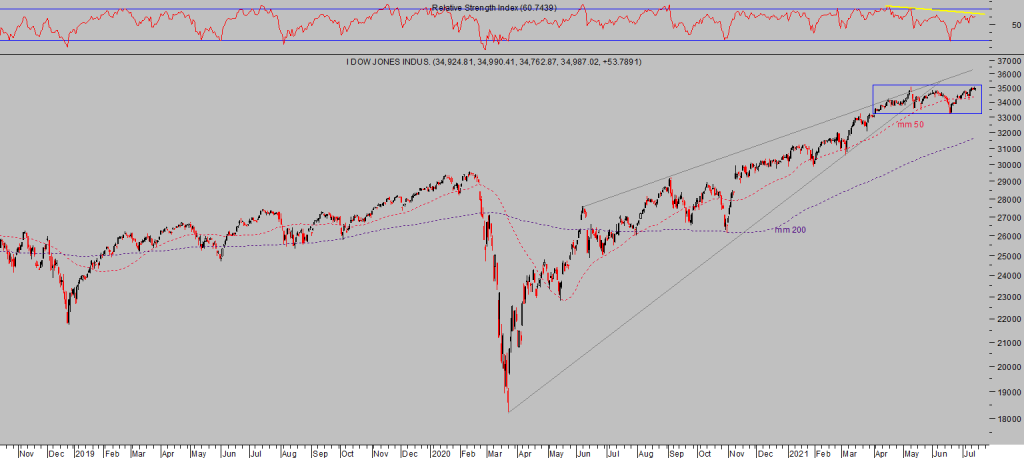

El mercado acumula semanas, meses, en máximos y aparentando fortaleza. Es más bien resistencia a caer y escaso progreso desde hace meses. Concretamente el Dow Jones cotiza en los mismos niveles que hace cuatro meses.

DOW JONES, diario.

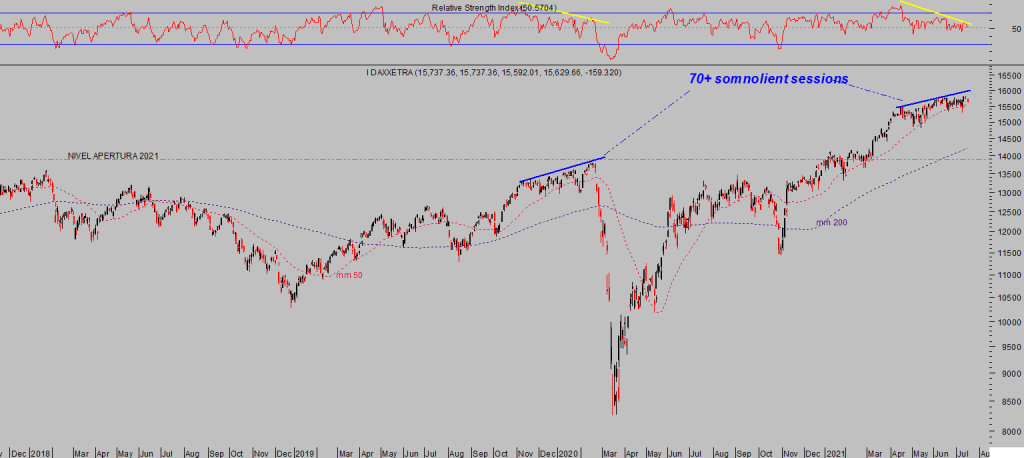

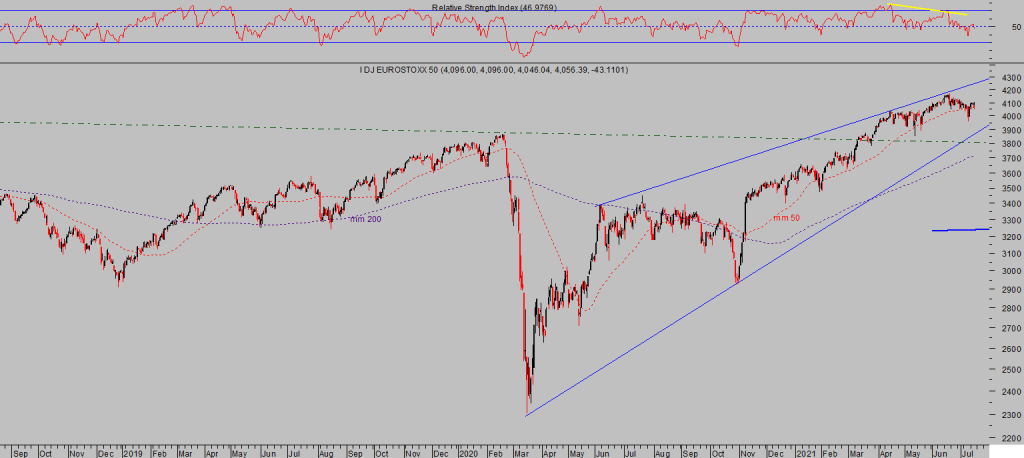

El resto de índices también cotizan en las proximidades de sus respectivos niveles máximos, aunque son numerosos los casos de sectores, activos e indicadores que ya han comenzado a corregir y algunos muy significativamente, vean post del lunes, que advierten riesgo al acecho. En Europa las bolsas también intentan aguantar el tipo,

DAX-30, diario.

EUROSTOXX-50, diario.

Otros índices, como es el caso del selectivo español IBEX-35, han perdido lustre en las últimas semanas, caído más de un 8% desde principios de junio y deteriorado la imagen y estructura técnica.

IBEX-35, 60 minutos.

El comportamiento de los datos internos del mercado en las últimas semanas, también del Dow de Transportes y su impacto en la Teoría de Dow, la caída del Doctor Cobre, las lecturas técnicas de la mayoría de índices y activos de riesgo, ruptura de putas de algunos índices, etc… ¿canarios en la mina? .

Recordemos la importancia de estas fechas relacionadas con el tradicional «rally de verano».

Mantenemos distintas estrategias abiertas, de riesgo bajo y controlado, para aprovechar la complicada situación actual del mercado, del West Texas o de los metales preciosos.

BUEN FIN DE SEMANA A TODOS !!

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta