Los señores Jerome Powell, presidente de la FED, y Donald Trump mantuvieron ayer una «cena informal» según afirman, en la Casa Blanca a la que asistieron también el Sr Mnuchin (Secretario del Tesoro) y Richard Clarida (vice de la FED).

Fue el primer encuentro después de las duras críticas del presidente USA hacia Powell durante el pasado otoño, fueron inadmisibles injerencias de Trump en la actuación de la autoridad monetaria presionando para que detuviera el endurecimiento monetario y subida de tipos llevado a cabo hasta el pasado mes de diciembre.

La reunión, según la FED, se mantuvo para «to discuss recent economic developments and the outlook for growth, employment and inflation». Una cita que se extendió durante 90 minutos, aunque a penas ha trascendido el contenido, salvo por los comentarios desde la FED: «Powell was said not to have discussed monetary policy expectations «except to stress that the path of policy will depend entirely on incoming economic information and what that means for the outlook.»

Ahora surgen las críticas hacia el Sr Powell por plegarse a mantener esa reunión, se dice que para salvar su puesto de trabajo y poner así en entredicho la independencia de la FED, particularmente tras el súbito giro en política monetaria asumido por la FED en la reunión de enero.

Los datos macro más recientes, no obstante, por si solos justificarían la prudencia de la Reserva Federal.

Las ventas de coches USA alcanzaron techo en el año 2015 y desde entonces la tendencia alcista iniciada en 2009 y apoyada por las políticas de estímulo viene perdiendo fuerza, con excepción del otoño de 2017 cuando el huracán Katrina destruyó alrededor de 600.000 vehículos y se produjo un brote de ventas de reposición importante.

A continuación, una vez pasado el efecto Katrina las ventas continuaron moderándose hasta la cifra más reciente publicada el viernes pasado, reflejo de una decepcionante evolución.

El Shutdown y la adversa climatología de enero habrían contribuido a la caída de ventas,

Al margen de la incidencia del frío u otras cuestiones, la debilidad de la demanda es la principal causa de la caída de ventas, todos los fabricantes de coches han registrado caídas en ventas y beneficios en 2018, lideradas por Nissan abajo un 19.6%, Toyota un 6.7%, General Motors un -6.8%, etcétera…

Llama mucho la atención el hecho de que el potente aumento de las ventas de coches para flotas, subió un 50% en enero hasta suponer un 23% del total, muy por encima del 15% de media, y aún así las ventas totales decepcionaron ampliamente.

La inversión en el sector inmobiliario residencial es otro de los datos de evolución recién publicado y que también ha decepcionado sustancialmente, al haber caído un mes más empujando la tasa interanual a terreno negativo por primera vez desde 2011.

Por otra parte, el sector exterior USA continúa intensificando su déficit crónico, junto con las cuentas fiscales en déficit crónico también, curiosamente creciente a pesar de las medidas proteccionistas y arancelarias impuestas por Trump.

La cuenta exterior con China es un problema irreversible, Europa es el segundo y considerando las políticas MAGA (Make American First Again) de Trump, es posible asistir a deterioro y aumento de tensiones en las relaciones comerciales USA-EU.

Las bolsas ignoraron de nuevo los datos macro y subieron con fuerza en la sesión de ayer, cotizando la posibilidad de que la cena informal Powell-Trump sirva para afianzar el abandono de la normalización de las condiciones monetarias y una política monetaria acomodaticia de aquí en adelante.

Incluso esta opción tan bien cotizada en el más corto plazo, debería ser motivo para la prudencia, de acuerdo con el comportamiento histórico del mercado financiero y de la economía USA después de que la FED haya detenido sus fases de subida de tipos de interés, tal como explico en post recientes.

El Nasdaq cerró la jornada de ayer arriba un +1.15% y el Dow Jones un +0.70%

NASDAQ-100, 15 minutos.

La subida en vertical que presentan los índices desde los mínimos de diciembre ha invitado a muchos inversores a olvidarse del factor riesgo, existe sensación de alivio y mejores perspectivas. En sólo 6 semanas, el sentimiento de los inversores ha pasado del miedo a la complacencia. Aún es temprano para calificar la naturaleza técnica del rebote pero el comportamiento general, torrente de alzas, mejora súbita del sentimiento, verticalidad de la subida o pauta desplegada, se observan también en típicos repuntes técnicos dentro de mercados correctivos o bajistas.

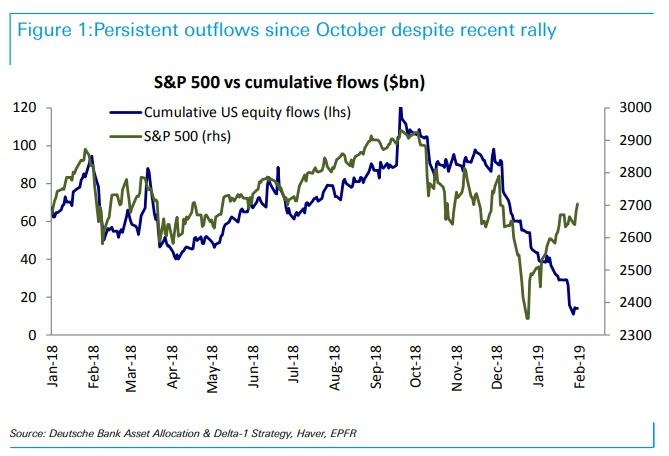

En el campo de la interpretación del rally como mero rebote técnico se enmarcan también los flujos de fondos, no han acompañado al rally de la forma usual y esperada para semejante movimiento, restando fuerza y credibilidad a las alzas.

Una divergencia inusual que indica falta de confianza particularmente en los sectores desglosados en el cuadro siguiente:

El rally en los mercados europeos se ha desarrollado con intensidad aunque algo menor que en los americanos. El escenario de mayor probabilidad continua refrendando nuestro mejor escenario, de alzas, y acumulando una interesante rentabilidad en la estrategia sugerida desde zona de mínimos del DAX mediante estrategia sencilla a través de un ETF que replica al índice multiplicado por dos veces.

DAX, 60 minutos.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta