En línea con las advertencias lanzadas la semana pasada desde la Reserva Federal, a través del informe de Estabilidad Financiera aquí comentado, el BCE ha aprovechado su informe de estabilidad financiera recién actualizado para secundar la opinión de su homólogo americano y reconocer la existencia de riesgos y vulnerabilidades en los mercados financieros e inmobiliarios y elevados niveles de deuda y exposición a crédito, particularmente al de calidad mediocre.

- «a number of vulnerabilities have intensified. The markets for equity and risky assets have maintained their striking buoyancy, making them more susceptible to corrections

- Vulnerabilities further out have been building up. Indicators of medium-term systemic risk have continued increasing in recent months, while rising medium-term growth-at-risk estimates also point to a changing time profile of risks. Concerns particularly relate to pockets of exuberance in credit, asset and housing markets as well as higher debt levels in the corporate and public sectors as a legacy of the pandemic».

Esconder el entramado de riesgo generado en los mercados por las políticas monetarias es ya imposible hasta para los propios artífices, a pesar del reconocimiento tanto la FED como el BCE continúan inflando las burbujas.

Al menos recientemente se han atrevido a señalar los peligros, presuntamente el paso previo a un lento y gradual endurecimiento de las políticas monetarias.

Mientras advierten excesos y peligros, continúan inventando dinero fake a buen ritmo, increíble!. El balance de la FED acaba de alcanzar esta misma semana nuevos niveles máximos históricos en 8.66 billones de dólares, el BCE también:

BALANCE BCE.

El balance del BCE supone ya el 80.7% del PIB de la eurozona, superado por el ratio del balance del BOJ en el 134% respecto al PIB japonés pero muy superior al ratio de la FED, del 38% o del BOE en el 41%.

El BCE y la FED presentan similares posturas en política monetaria, tipos y creación de liquidez, condiciones monetarias y financieras más laxas de la historia, en ambas regiones económicas la inflación está creciendo con fuerza, mayor en USA como también el crecimiento de PIB y las perspectivas de crecimiento de IPC y de PIB son mayores para USA.

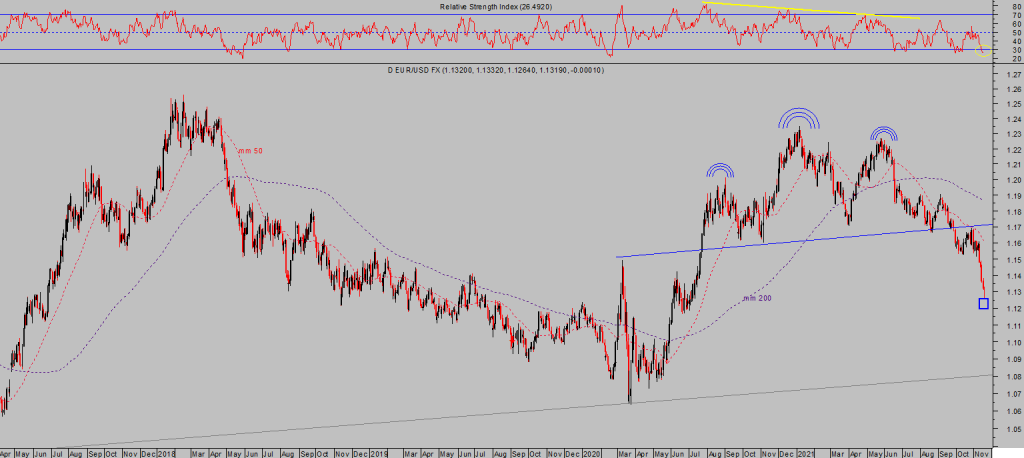

El cruce Euro-Dólar está cayendo, como esperábamos el Euro está perdiendo terreno contra el dólar, aunque no deja de ser chocante comprobar que este comportamiento sea contrario al que los expertos de Wall Street han venido defendiendo desde hace meses y muchos situando el cruce en niveles objetivo 1.25.

El Dólar está ganando fuerza contra el Euro desde que comenzó este año y de acuerdo con la pauta técnica desplegada, anunciando este escenario, la zona objetivo de la subida del dólar, caída del Euro, está próxima.

El entorno 1.126-1.117 ayer alcanzado se configura como zona técnica crítica para el futuro de la cotización cruzada de las monedas. También importante para la evolución de los metales, cuestión que abordamos con más detalle en el post de mañana junto con las estrategias sugeridas sobre el sector.

EURO-DÓLAR, diario

Con los bancos centrales manipulando los mercados de renta variable y muy particularmente la renta fija para arrestar los tipos en zona cero, la rentabilidad de la deuda registró mínimos históricos el pasado mes de agosto.

Desde entonces, los tipos suben moderadamente debido a la inquietud de los inversores ante unas presiones inflacionistas potentes pero que las autoridades ignoran y que generan una rentabilidad real negativa impresionante (>4,5%) y, además, amenazan con la posibilidad de que la inflación termine forzando un endurecimiento monetario más temprano e intenso de lo pronosticado.

Las voces contrarias a la posición de las políticas monetarias, a una FED corriendo por detrás de la curva de tipos y dejando correr la inflación, cometiendo errores en política monetaria que eventualmente suelen causar episodios de volatilidad e inestabilidad se acumulan entre los expertos. Vean, por ejemplo la emitida por el prestigioso economista y columnista de Financial Times, Martin Wolf:

- «It may be that the Fed is holding off from the obvious moves towards normalisation because of its shift towards targeting average inflation. Yet it has never made sense to me that the world’s leading central bank should respond to its past failures by deliberately making opposite mistakes in future.

- All the big central banks are still largely locked into policy settings introduced in March 2020, at the peak of the Covid-induced panic. In the US, this seems wildly inappropriate. After all, with inflation rising so fast, real short-term interest rates are close to minus 5 per cent, even on the core inflation rate. It is hard to see why this should be the case now. Today’s problems are with supply, not demand»

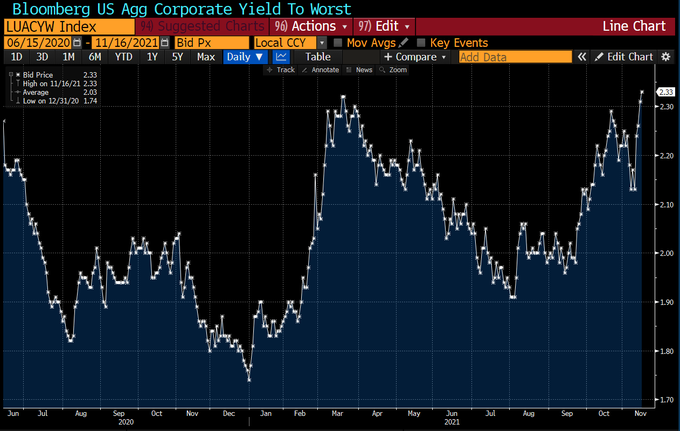

No sólo sube la rentabilidad en el mercado de deuda soberana, el Bono a 10 años USA ha pasado del 1.13% de agosto al 1.64% actual (+45%), la rentabilidad de la deuda corporativa también está subiendo.

Es decir, están subiendo los costes de financiación corporativa y aunque se encuentran aún en zona de mínimos históricos ya han alcanzado el máximo de junio de 2020 y su aspecto es favorable para continuar al alza. Otro factor que incide en la subida generalizada de costes empresariales, en inflación además de causar dificultades entre las compañías más dependientes y sensibles al crédito.

Vean la evolución de la rentabilidad de la deuda corporativa con grado de inversión.

La continuidad de las alzas de rentabilidad de la deuda corporativa es una amenaza muy real para la estabilidad financiera. El Sr Martin Wolf finaliza su última columna con el siguiente párrafo:

- «I very much hope that this inflation will vanish. But hope is not enough. Present policy settings look inappropriate. The Fed needs a new senior management prepared to stand back and think through where the US and world economies actually are. A faster shift towards monetary sobriety now could prevent having to go cold turkey later on»

La correlación entre la evolución de la deuda corporativa y del mercado de acciones es muy estrecha y el comportamiento de la deuda podría estar anticipando borrasca, de igual manera que hizo en febrero de 2020.

Observen el aspecto técnico de la deuda de baja calidad a través del siguiente ETF, cotizado en USA bajo el símbolo JNK.

JNK, semana.

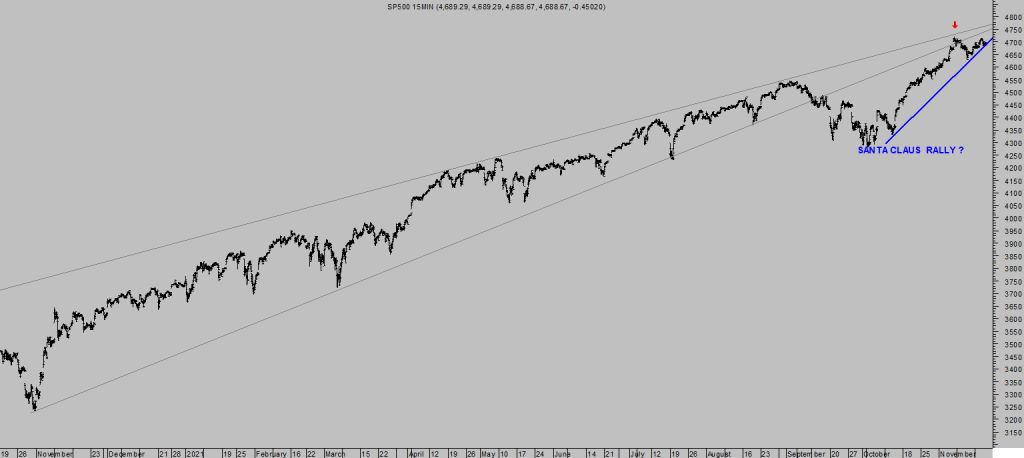

Y veamos también la imagen técnica de los principales índices americanos que ayer, por cierto, osaron con registrar ligeros descensos.

S&P500, diario.

DOW JONES, diario.

NASDAQ-100, diario.

En estas condiciones de mercado resistente y bien apuntalado la complacencia inversora ha tornado a optimismo excesivo, euforia que se refleja en distintos aspectos (mercado de derivados, posicionamiento, encuestas de sentimiento, etc… tratados en post recientes) y uno importante es el afán por apalancar sus posiciones para ganar más. Pero también apalancan el riesgo, aunque los inversores generalmente descubren este hecho después y con gran pesar.

Un buen testigo para medir el apalancamiento agregado de posiciones en el mercado es el denominado «Margin Debt» o acciones tomadas a crédito.

El volumen total de posiciones a crédito ha crecido en vertical desde los mínimos de marzo de 2020 y desde principio de este 2021 registra niveles máximos históricos con gran frecuencia y facilidad, alcanza casi un billón (trillion) de dólares.

Vean la evolución comparada del Margin Debt y el SP500 y cómo coinciden bastante en el tiempo los ciclos, los máximos y mínimos de ambos:

Habrá desplegado el mercado este año el rally de navidad antes de lo habitual?

S&P500, 15 minutos.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta